Arti Garis Kredit

Line of Credit (LOC) mengacu pada perpanjangan batas kredit yang diterima individu untuk kelayakan kredit mereka. Jumlah ini tersedia untuk keperluan pribadi dan bisnis kapan saja. LOC adalah rencana bergulir di mana individu dapat menggunakan dana sampai batas kredit tercapai, dan setelah jumlah yang digunakan dilunasi, mereka dapat meminjam lagi dari batas kredit yang diperpanjang bila diperlukan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Line of Credit (wallstreetmojo.com)

Garis pinjaman kredit dapat dijamin atau tanpa jaminan. LOC yang aman didukung oleh agunan dan tersedia dengan tingkat bunga yang lebih rendah, mengingat tingkat risiko yang lebih rendah. Di sisi lain, LOC tanpa jaminan menawarkan perpanjangan batas kredit dengan tingkat bunga yang lebih tinggi karena risikonya tinggi.

Takeaway kunci

- Line of Credit (LOC) mengacu pada perpanjangan batas kredit yang ditawarkan oleh lembaga keuangan atau bank kepada individu, dan bisnis diberikan kelayakan kreditnya.

- Jumlah yang diperoleh dapat digunakan untuk melayani keperluan pribadi dan bisnis.

- LOC yang aman berbasis agunan, dan karenanya, tersedia dengan tingkat bunga yang lebih rendah dengan dokumen minimal atau tanpa dokumen yang signifikan.

- LOC tanpa jaminan ditawarkan untuk mendanai pencari dengan penghasilan signifikan dengan skor dan sejarah kredit yang cukup besar. Ini tersedia dengan tingkat bunga yang lebih tinggi karena risiko yang terlibat lebih banyak.

Bagaimana Cara Kerja Jalur Kredit?

Line of Credit (LOC) memungkinkan pencari dana untuk memperpanjang batas kredit untuk digunakan terlepas dari jenis dan sifat tujuannya. Sebagian besar waktu, ini adalah kredit bergulirKredit BergulirFasilitas kredit bergulir mengacu pada fasilitas pinjaman yang disetujui sebelumnya yang diberikan oleh bank kepada klien korporat mereka. Dinyatakan bahwa perusahaan bebas untuk meminjam dana dari lembaga keuangan ini untuk memenuhi kebutuhan arus kas mereka dengan melunasi biaya komitmen yang mendasarinya. Baca lebih lanjut opsi yang memungkinkan pencari dana untuk menggunakan batas kredit yang diperpanjang berulang kali setelah mereka melunasi pinjaman sebelumnya. jumlah yang dipinjam atau digunakan. Namun, ini hanya berlaku untuk akun kredit terbuka. Sebaliknya, ketika itu adalah akun kredit tertutup, LOC adalah opsi non-revolving dengan pencari dana menggunakan batas kredit yang diperpanjang hanya sekali tanpa alternatif untuk meminjam jumlah berapa pun setelah pelunasan.

Pelanggan dapat menarik jumlah berapa pun sesuai kebutuhan dalam batas yang telah ditentukan. Bunga dibebankan hanya pada jumlah yang dibelanjakan, bukan seluruh batas sanksi yang telah ditetapkan. Selain itu, pelanggan juga dapat menjadwalkan pembayaran kembali jumlah yang ditarik baik secara sekaligus atau cicilan bulanan sesuai kenyamanan mereka.

Pengaturan seperti itu biasanya tersedia untuk periode yang lebih singkat dan diperbarui secara berkala berdasarkan rekam jejak pelanggan yang memuaskan. Oleh karena itu, ini populer digunakan sebagai pembiayaan jangka pendek Pembiayaan jangka pendek Pembiayaan jangka pendek mengacu pada pembiayaan bisnis kurang dari satu tahun untuk menghasilkan uang tunai untuk biaya kerja dan operasional, biasanya dengan jumlah yang lebih kecil. Ini termasuk memperoleh dana melalui pinjaman online, jalur kredit, dan pembiayaan faktur. Baca lebih lanjut instrumen, membantu individu dan bisnis memenuhi modal pribadi dan modal kerja Modal Kerja Modal kerja adalah jumlah yang tersedia bagi perusahaan untuk pengeluaran sehari-hari. Ini adalah ukuran likuiditas, efisiensi, dan kesehatan keuangan perusahaan, dan dihitung menggunakan rumus sederhana: “aset lancar (piutang, uang tunai, persediaan barang yang belum selesai dan bahan baku) MINUS kewajiban lancar (hutang, hutang jatuh tempo dalam satu tahun)”baca lebih banyak kebutuhan.

LOC adalah alternatif yang direkomendasikan ketika sesuatu yang diperlukan macet karena kekurangan dana. Dengan demikian, seseorang yang pelaksanaan proyeknya ditunda pasti dapat memilih opsi kredit ini, mengingat mereka tahu bahwa mereka akan cukup mampu untuk membayar kembali dengan nyaman. Namun, disarankan untuk tidak memilih LOC bagi pencari pinjaman untuk sesuatu yang tidak dapat mereka kelola. Hal ini karena meningkatkan pengeluaran bulan berikutnyaPengeluaranPengeluaran adalah biaya yang dikeluarkan untuk menyelesaikan transaksi apa pun oleh organisasi, yang mengarah pada penciptaan pendapatan aset, perubahan kewajiban, atau peningkatan modal.baca lebih lanjut sambil melakukan pembelian saat ini dengan lebih mudah.

Jenis Jalur Kredit

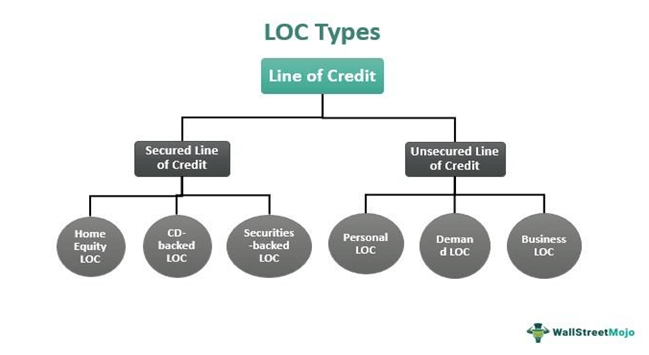

LOC diklasifikasikan ke dalam dua kategori besar – Aman dan Tidak Aman.

A. Jalur Kredit Terjamin

LOC yang aman adalah perpanjangan batas kredit yang ditawarkan kepada individu terhadap agunan. Seperti pinjaman, lembaga keuanganLembaga KeuanganLembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut atau bank mengembalikan kredit dengan jaminan, yang dapat diklaim sebelumnya jika tidak ada pembayaran kembali. Karena jumlah pinjaman tetap aman, tingkat bunga di mana pemberi pinjaman menawarkan kredit yang diperpanjang cukup rendah. Plus, ada minimal atau tidak ada dokumen atau verifikasi yang terlibat. Beberapa jenis LOC aman meliputi:

#1 – LOC Ekuitas Rumah

Home Equity Line of Credit (HELOC) didukung oleh selisih antara nilai pasar properti yang terlibat dan jumlah yang dipinjam. Perbedaan jumlah ini menjadi faktor utama dalam menentukan batas pemberian kredit. Selain itu, alternatif LOC ini memiliki jangka waktu yang telah ditentukan sebelumnya hingga individu atau bisnis dapat mengakses fasilitas kredit yang diperpanjang Fasilitas Kredit Fasilitas Kredit adalah fasilitas pinjaman bank yang telah disetujui sebelumnya untuk bisnis yang memungkinkan mereka untuk meminjam jumlah modal sesuai & bila diperlukan untuk jangka panjang mereka. persyaratan jangka pendek tanpa harus mengajukan kembali pinjaman setiap kali. Baca selengkapnya.

#2 – LOC yang didukung CD

Jalur kredit yang didukung CD tetap aman terhadap uang yang disimpan oleh pencari dana dalam Sertifikat Deposito (CD). Seperti jalur kredit pribadi, opsi ini juga tetap dapat diakses selama tiga hingga lima tahun.

#3 – LOC yang didukung oleh sekuritas

Ini adalah jalur kredit khusus yang didukung oleh sekuritas yang dimiliki peminjam. Di bawah skema ini, investor dapat meminjam antara 50% hingga 95% dari nilai aset yang dimilikinya. Pemberi pinjaman mungkin tidak mengizinkan peminjam menggunakan jumlah tersebut untuk memperdagangkan sekuritas. Namun, mereka memiliki kebebasan untuk memilih bagaimana mereka ingin membelanjakannya. Yang memilih SBLOC harus melakukan pembayaran hanya bunga setiap bulan sampai peminjam melunasi jumlah total yang dilunasi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Line of Credit (wallstreetmojo.com)

B. Jalur Kredit Tanpa Jaminan

LOC tanpa jaminan tidak ada hubungannya dengan barang milik pencari dana. Tidak ada jaminan atau agunan yang diperlukan terhadap batas kredit yang diperpanjang. Namun, proses dokumentasi dan verifikasi lebih ketat untuk memeriksa apakah peminjam cukup mampu untuk membayar kembali. Berdasarkan Kelayakan Kredit Kelayakan Kredit Kelayakan kredit adalah ukuran untuk menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilainya sebagai debitur yang harus diberikan kredit di masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut, persetujuan dilakukan. Beberapa jenis LOC tanpa jaminan adalah sebagai berikut:

#1 – LOC Pribadi

Persetujuan jalur kredit pribadi sepenuhnya bergantung pada pendapatan pencari, skor kredit, dan riwayat kredit. Jika lembaga keuangan atau bank yakin dengan kemampuan pembayaran peminjam, mereka langsung menyetujui LOC. Keuangan ini paling baik melayani peminjam selama persyaratan medis dan kebutuhan darurat lainnya. Orang yang memiliki hutang yang tersebar Hutang Hutang adalah praktik meminjam barang berwujud, terutama uang oleh individu, bisnis, atau pemerintah, dari orang lain, lembaga keuangan, atau negara.baca lebih lanjut dapat menggunakan jumlah tersebut untuk menutup semua pinjaman yang belum dibayar dan hanya memiliki satu kewajiban LOC keuangan.

#2 – Permintaan LOC

Ini adalah instrumen keuanganInstrumen KeuanganInstrumen keuangan adalah kontrak atau dokumen tertentu yang bertindak sebagai aset keuangan seperti surat utang dan obligasi, piutang, setoran tunai, saldo bank, swap, cap, futures, saham, bill of exchange, forwards, FRA atau forward rate agreement , dll. untuk satu organisasi dan sebagai kewajiban untuk organisasi lain dan semata-mata digunakan untuk tujuan perdagangan.baca lebih lanjut yang memungkinkan individu untuk meminjam jumlah kapan saja. Peminjam harus membayar baik sebagai pengembalian bunga saja atau bunga ditambah pengembalian pokok. Pemberi pinjaman atau bank menentukan opsi pembayaran berdasarkan persyaratan LOC. Selain itu, ketika LOC permintaan ini berbasis agunan, ini menjadi SBLOC.

#3 -LOK Bisnis

Jalur kredit untuk bisnis adalah untuk perusahaan yang membutuhkan keuangan secara instan. Pemberi pinjaman mengevaluasi nilai pasar perusahaan dan profitabilitasnya Profitabilitas Profitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut. Selain itu, mereka juga memeriksa tingkat risiko yang terkait dengan bisnis. Mereka menentukan batas kredit yang diperpanjang untuk peminjam berdasarkan evaluasi mereka.

Contoh Jalur Kredit

Mari kita perhatikan contoh berikut untuk memahami bagaimana konsep Line of Credit bekerja:

Contoh 1

Misalkan pelanggan A diberi LOC $10.000 untuk membeli rumah yang dijamin dengan rumahnya oleh Baseline Bank. Bank menetapkan jangka waktu pinjaman 5 tahun dan memungkinkan pelanggan A untuk menggunakan dana dalam batas keseluruhan ($10.000). Ini membebankan tingkat bunga 10%. Jadi, pelanggan A membelanjakan $3.000 dan harus membayar hanya 10% dari jumlah tersebut sebagai bunga, bukan seluruh LOC $10.000.

Selanjutnya, Baseline Bank memungkinkan pelanggan A untuk melakukan pembayaran pada jalur kredit baik dalam bentuk cicilan bulanan atas bunga dan pokok atau pembayaran terhadap bunga dan pokok pengembalian pada akhir jangka waktu pinjaman.

Contoh 2

Meskipun LOC adalah salah satu bentuk terbaik untuk memperoleh dana, pinjaman berlebihan terkadang membuat lembaga keuangan membuat keputusan yang sulit.

Baru-baru ini, Wells Fargo & Co menutup semua jalur kredit pribadinya karena pelanggan menggunakannya untuk mengubah hutang dan kewajiban keuangan mereka yang tersebar menjadi pinjaman konsolidasi. Banyak dari mereka menggunakan jumlah LOC, berkisar antara $3.000 hingga $100.000, untuk merenovasi rumah atau menghindari biaya cerukan pada rekening giro yang ditautkan. Selain itu, ini memberikan likuiditas yang unggul.baca lebih lanjut. Oleh karena itu, institusi berhenti menawarkan LOC sambil memberi tahu pelanggannya tentang hal yang sama.

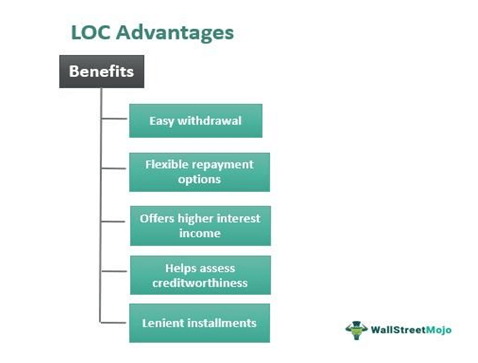

Keuntungan

Line of Credit menawarkan banyak keuntungan dibandingkan pinjaman tradisional yang diajukan individu untuk melayani keperluan pribadi dan bisnis mereka. Beberapa di antaranya adalah sebagai berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Line of Credit (wallstreetmojo.com)

- Hal ini memungkinkan pelanggan untuk menarik uang ketika dan ketika diperlukan tanpa mematuhi pinjamanPinjamanPinjaman adalah sarana untuk kredit di mana pemberi pinjaman akan memberikan sejumlah uang kepada peminjam atau entitas peminjam dengan imbalan pembayaran di masa depan. baca formalitas lebih lanjut. Selanjutnya, pemberi pinjaman membebankan bunga hanya pada jumlah yang dibelanjakan.

- Pelanggan dapat membayar kembali secara sekaligus atau melalui cicilan tergantung pada kemampuan pembayaran mereka.

- Jalur kredit tanpa jaminan biasanya dikenakan tingkat bunga yang lebih tinggi dan merupakan sumber pendapatan bunga yang lebih tinggi. Pendapatan Bunga Pendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, rekening tabungan, atau investasi lainnya & dilaporkan dalam laporan laba rugi Perusahaan. baca lebih lanjut untuk bank dan lembaga keuangan.

- PrepaymentPrepaymentPrepayment mengacu pada pelunasan biaya atau kewajiban utang sebelum tanggal jatuh tempo. Seringkali, perusahaan melakukan pembayaran di muka untuk pengeluaran serta barang dan jasa untuk mengurangi beban keuangan mereka. Uang muka juga bertindak sebagai alat untuk mendapatkan keuntungan moneter. Contoh pembayaran di muka termasuk pembayaran pinjaman sebelum tanggal jatuh tempo, tagihan dibayar di muka, sewa, gaji, premi asuransi, tagihan kartu kredit, pajak penghasilan, pajak penjualan, jalur kredit, dll.baca lebih lanjut atau biaya pembayaran sebagian relatif lebih sedikit di LOC daripada pinjaman hipotek.

- Ini membantu menilai kelayakan kredit peminjam berdasarkan seberapa tepat waktu mereka melunasi pinjaman mereka.

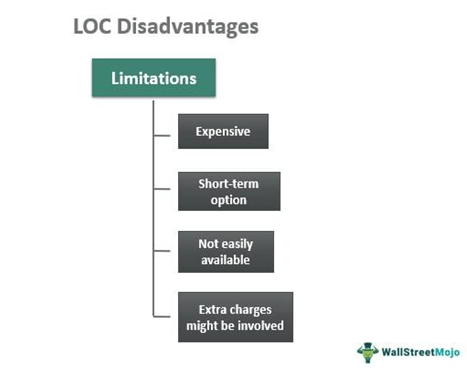

Kekurangan

Mari kita lihat juga batasan LOC:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Line of Credit (wallstreetmojo.com)

- LOC biasanya tersedia untuk jangka waktu yang lebih pendek dan karenanya, orang menganggapnya sebagai opsi pembiayaan jangka pendek.

- Meskipun suku bunga yang lebih tinggi untuk LOC tanpa jaminan membantu lembaga keuangan mengumpulkan lebih banyak dana untuk pembiayaan, hal yang sama menghambat peminjam yang ingin mengambil opsi LOC.

- Tidak semua lembaga keuangan atau bank menawarkan opsi LOC.

- Ketika orang mendapat kesempatan untuk membelanjakan jumlah yang lebih besar, mereka mengeluarkan uang lebih banyak, yang menghambat stabilitas keuangan mereka.

- Beberapa pemberi pinjaman atau lembaga keuangan mungkin membebankan komisi atau biaya kepada pencari keuangan untuk menikmati fasilitas batas kredit yang diperpanjang.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu lini kredit?

LOC mengacu pada opsi pembiayaan di mana lembaga keuangan atau bank menawarkan batas kredit yang diperpanjang untuk digunakan peminjam, mengingat kelayakan kredit mereka. Itu bisa aman atau tidak aman. Sementara yang terakhir melibatkan tingkat bunga yang lebih tinggi untuk pembayaran karena risikonya lebih tinggi, yang pertama berbasis agunan dan ditawarkan dengan tingkat yang jauh lebih rendah. Alternatif pembiayaan ini dapat digunakan untuk melayani keperluan pribadi dan bisnis.

Apakah jalur kredit pinjaman?

Ya, LOC adalah jenis pinjaman yang dapat diperoleh individu dari lembaga keuangan atau bank. Itu datang sebagai hadiah untuk pelanggan setia. Pemberi pinjaman menawarkan batas kredit yang diperpanjang kepada pelanggan yang layak kredit, memungkinkan mereka untuk meminjam uang hingga batas yang diizinkan.

Apakah jalur kredit memengaruhi skor kredit?

Ya, LOC memengaruhi skor kredit karena pembayaran tepat waktu dari jumlah kredit yang diperpanjang membuat pemberi pinjaman lebih percaya pada pelanggan tersebut. Selain itu, pembayaran tepat waktu membawa skor kredit mereka ke tingkat yang lebih tinggi, menghasilkan penawaran batas kredit yang lebih diperpanjang di lain waktu.

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang Line of Credit & artinya. Berikut kami jelaskan cara kerjanya, jenisnya, kelebihan & kekurangannya beserta contoh yang sudah terbukti. Anda dapat mempelajari lebih lanjut tentang keuangan perusahaan dari artikel berikut: –

- Contoh Risiko KreditContoh Risiko KreditRisiko kegagalan pembayaran rekanan dalam obligasi korporasi, kegagalan pembayaran dalam kredit informal, dan tidak terbayarnya cicilan pinjaman adalah beberapa contoh risiko kredit.baca lebih lanjut

- Jenis Risiko Kredit Jenis Risiko Kredit Risiko kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk membayar kembali pinjaman atau memenuhi kewajiban utangnya. Ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan terganggunya arus kas dan meningkatnya biaya penagihan.baca lebih lanjut

- Pinjaman SubprimePinjaman SubprimePinjaman subprime diberikan kepada entitas dan individu oleh bank, biasanya dengan tingkat bunga yang jauh lebih tinggi daripada pasar, yang memiliki sejumlah besar risiko terkait pembayaran kembali dalam jumlah waktu yang ditentukan.baca lebih lanjut

- Perbedaan Pinjaman vs Uang MukaPinjaman Vs Perbedaan Uang MukaPinjaman dan uang muka keduanya memiliki properti yang sama untuk mengumpulkan uang menggunakan beberapa instrumen keuangan atau hutang di mana pinjaman umumnya untuk jangka waktu panjang dan biasanya untuk tujuan tertentu sedangkan ketika sebuah organisasi mengumpulkan uang untuk memenuhi jangka pendek dan sangat kebutuhan jangka pendek maka dapat diistilahkan sebagai uang muka yang diterima dan yang sama dapat digunakan untuk keperluan umum di perusahaan.baca lebih lanjut

")

")