Pengertian Hidup Bermanfaat

Umur manfaat adalah perkiraan periode dimana aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan dan berfungsi sebagai input penting untuk menghitung penyusutan aset yang mempengaruhi profitabilitas dan nilai tercatat aset.

Bagaimana Cara Menentukannya?

Ini memperkirakan periode sampai aset dapat digunakan, dan ini berkontribusi untuk menghasilkan pendapatan. Berikut ini adalah faktor-faktor yang dipertimbangkan dalam menentukannya –

- Penggunaan Aset – Jika penggunaan aset lebih banyak, maka masa manfaat aset akan berkurang karena keausan, dan akan memburuk dengan cepat.

- Aset yang baru diperoleh akan bertahan lebih lama dari aset yang sudah digunakan karena aset yang sama sudah digunakan.

- Ketika ada kemajuan teknologi, aset tersebut akan menjadi usang karena tidak lagi sesuai dengan kebutuhan pasar saat ini.

- Pembatasan hukum atau batasan apa pun untuk penggunaan aset;

- Aset mungkin bertahan lebih lama dari perkiraan masa manfaatnya, tetapi biaya pemeliharaan aset akan sangat tinggi setelah beberapa waktu. Seiring waktu, aset dapat menjadi usang, dan perbaikan yang signifikan dapat terjadi. Itu ditentukan berdasarkan berapa lama aset dapat digunakan sebelum penggantian.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kehidupan Bermanfaat (wallstreetmojo.com)

Masa Pakai Peralatan

Setiap aset memiliki periode kegunaannya, setelah itu tidak dapat digunakan, atau akan usang. Masa manfaat aset akan bervariasi sesuai dengan sifatnya, penggunaan aset, kebijakan penggantian perusahaan, dll.

Ada estimasi yang tersedia berdasarkan sifat aset yang disediakan oleh badan akuntansi. Oleh karena itu, perusahaan dapat mengadopsi hal yang sama untuk aset mereka atau membuat penilaian berdasarkan penilaian aset yang tepat.

Dampak terhadap Depresiasi

- Umur manfaat adalah taksiran umur aset yang dapat didepresiasi sampai dapat digunakan untuk operasi yang menghasilkan pendapatan. Ini berdampak langsung pada biaya penyusutan karena penyusutan dihitung berdasarkan umur aset. Semakin banyak, semakin kecil penyusutannya dan sebaliknya.

- Setiap perubahan di dalamnya akan mengubah depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih banyak biaya, dan itu akan berdampak pada profitabilitas bisnis. Jika depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut, profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut akan berkurang. Namun, penyusutan adalah pengeluaran non tunai Pengeluaran Non tunai Pengeluaran non tunai adalah biaya yang dicatat dalam laporan laba rugi perusahaan untuk periode yang sedang dipertimbangkan; biaya tersebut tidak dibayar atau ditangani secara tunai oleh perusahaan. Ini melibatkan pengeluaran seperti penyusutan. Baca lebih lanjut, hal yang sama akan memengaruhi arus kas bisnis.

- Penyusutan hanya akan dipertimbangkan bila umur aset lebih dari satu tahun. Misalnya, bangunan, kendaraan, dll. Ketika suatu aset diperoleh, seluruh biaya tidak dibebankan karena hal yang sama dikapitalisasi, dan disusutkan selama masa manfaatnya.

Contoh Hidup Bermanfaat

Di bawah ini adalah contoh untuk memahami konsep dengan cara yang lebih baik –

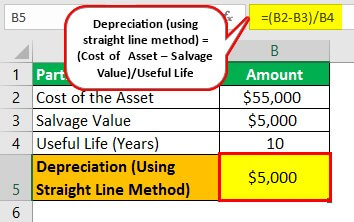

Misalnya, .#1

X Corp membeli sebuah kendaraan untuk mengangkut barang-barangnya dari pabriknya ke gudang. Biaya kendaraan adalah $55.000, masa manfaat yang diharapkan adalah sepuluh tahun, dan nilai sisa adalah $5.000.

Larutan

Perhitungan penyusutan adalah sebagai berikut,

Depresiasi dengan metode garis lurusDepresiasi dengan Metode Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. baca lebih lanjut = (Biaya aset – nilai sisa)/ Masa manfaat

- = ($55.000 -$5.000)/10

- = $5.000 per tahun

Jadi dampak profitabilitas karena depresiasi adalah $5.000 per tahun.

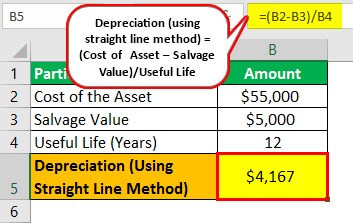

Misalnya, .#2

Jika perusahaan memperkirakan masa manfaat kendaraan 12 tahun dengan nilai sisa yang sama. Sehingga perhitungan penyusutan yang direvisi adalah sebagai berikut:

Larutan

Perhitungan penyusutan adalah sebagai berikut,

Depresiasi dengan metode garis lurus = ($55.000 – $5.000)/ 12

- Depresiasi = $4.167 per tahun.

Jadi dampak pada profitabilitas akan menjadi $4.167 per tahun. Jadi ada peningkatan profitabilitas menjadi $833 per tahun.

Perubahan umur aset atau revisi apa pun dilakukan secara prospektif dan dilaporkan tidak ada tahun-tahun sebelumnya yang tidak perlu diubah. Nilai-nilai yang dilaporkan periode sebelumnya tidak perlu diubah karena ini bukan kesalahan akuntansi Kesalahan akuntansi Kesalahan akuntansi mengacu pada kesalahan khas yang dibuat secara tidak sengaja saat merekam dan memposting entri akuntansi. Kesalahan ini tidak boleh dianggap sebagai perilaku penipuan secara langsung karena hal ini dapat terjadi pada siapa saja dan oleh siapa saja.baca lebih lanjut, dan ini merupakan perkiraan; perubahan di dalamnya adalah elemen yang melekat.

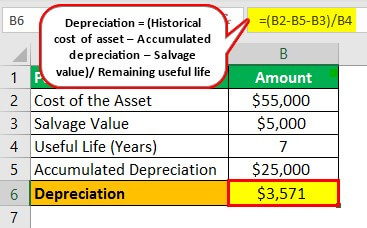

Misalnya, #3

Misalkan revisi masa manfaatnya dilakukan pada akhir tahun ke-5, dalam kasus di atas. Depresiasi sudah diberikan selama lima tahun per 10 tahun. Depresiasi yang diberikan adalah $25.000 ($5.000 Per Tahun* 5 tahun). Nilai buku kendaraan akan menjadi $30.000 karena masa pakai direvisi menjadi 12 tahun (yaitu) 7 tahun lagi, bukan 5 tahun.

Larutan

Perhitungan penyusutan adalah sebagai berikut –

Penyusutan = (Biaya historis aset – Akumulasi penyusutanAkumulasi PenyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Merupakan akun kontra, selisih antara harga pembelian aset dan nilai tercatatnya di neraca.baca lebih lanjut – Salvage value)/ Sisa masa manfaat

- = ($55.000 – $25.000 – $5.000)/7

- = $3571 per tahun.

Depresiasi di atas adalah pengeluaran non tunai, arus kas keluar terjadi pada saat pembelian kendaraan, dan tidak akan ada dampak tahunan.

Ini adalah biaya yang diperbolehkan untuk penyusutan pajak, tetapi metode perhitungan penyusutan adalah metode yang dipercepat. Penyusutan adalah Metode yang Dipercepat. tahun masa manfaat aset dibandingkan tahun-tahun berikutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. Baca selengkapnya.

Perbedaan Antara Kehidupan Berguna dan Fisik

- Umur manfaat adalah periode sampai suatu aset digunakan secara efektif dalam operasi. Sebaliknya, umur fisik adalah periode sampai aset akan dalam bentuk fisik dan setelah itu tidak memiliki nilai sisa Nilai Simpan Nilai sisa atau nilai sisa adalah perkiraan nilai aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki umur 5 tahun dan hanya dihargai $5000 pada akhir waktu tersebut, nilai sisa adalah $5000.baca lebih lanjut.

- Masa manfaat fisik suatu aset baru dapat diketahui setelah masa pakainya berakhir, sedangkan masa manfaat akan ditentukan bahkan sebelum aset tersebut digunakan berdasarkan penggunaan, sifat, dan faktor lainnya. Ada banyak faktor yang membuat suatu aset tidak dapat digunakan secara ekonomis, tetapi akan tersedia secara fisik.

Kesimpulan

Umur manfaat adalah perkiraan dan umur sebenarnya dari aset, bahkan mungkin lebih, atau bisa juga kurang. Itu harus dipertimbangkan setelah evaluasi yang tepat dan mempertimbangkan semua faktor. Hal ini dianggap sebagai elemen penting dalam pencatatan dan penilaian aset karena penyusutan dan nilai tercatat aset Nilai Tercatat Nilai Tercatat Aset adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya awal dikurangi akumulasi penyusutan/penurunan. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi biaya/penurunan amortisasi. Baca lebih lanjut tergantung padanya, dan ini berdampak langsung pada profitabilitas. Itu selalu dapat direvisi mengingat teknologi saat ini, aset usang, penggunaan yang lebih tinggi, dll.

Artikel yang Direkomendasikan

Artikel ini telah memandu Kehidupan Bermanfaat dari Aset dan definisinya. Di sini kita membahas masa manfaat peralatan, dampaknya terhadap penyusutan beserta contoh-contohnya, dan perbedaannya dari masa pakai fisik. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Jurnal Akumulasi Penyusutan

- Depresiasi MACRS

- Tingkat Depresiasi

- Perisai Pajak Depresiasi