Apa itu Siklus Akuntansi?

Siklus akuntansi mengacu pada puncak catatan akuntansi untuk analisis lebih lanjut, membiarkan pemangku kepentingan internal membuat keputusan keuangan yang terinformasi dengan baik dan relevan. Ini merangkum peristiwa akuntansi secara berurutan untuk periode akuntansi tertentu, menjadi panduan cepat bagi pemangku kepentingan eksternal untuk memutuskan apakah akan berinvestasi di perusahaan atau mengaitkannya dengan proyek yang akan datang.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Siklus Akuntansi (wallstreetmojo.com)

Sangat mudah untuk memahami definisi siklus akuntansi dengan langkah-langkah yang terlibat dalam prosesnya. Langkah-langkahnya termasuk mengidentifikasi dan mencatat transaksi untuk digunakan dalam analisis kolektif lebih lanjut untuk mengetahui skenario keuangan perusahaan saat ini. Merupakan tanggung jawab pemegang buku untuk memelihara dan memeriksa proses akuntansi.

Takeaway kunci

- Siklus akuntansi mengacu pada pencatatan transaksi untuk periode akuntansi tertentu untuk membantu bisnis membuat keputusan yang terinformasi dengan baik dan produktif.

- Periode akuntansi bervariasi dari organisasi ke organisasi. Itu bisa bulanan, triwulanan, tahunan, atau rentang waktu tertentu.

- Langkah-langkah siklus akuntansi mencakup segala sesuatu mulai dari mengidentifikasi dan mencatat transaksi hingga membuat entri jurnal dan buku besar dan saldo percobaan hingga memperbaiki kesalahan akuntansi sebelum menutup buku untuk periode tersebut.

- Di Amerika Serikat, bisnis harus melengkapi dan menyerahkan laporan akhir dan laporan ke Securities and Exchange Commission (SEC).

Siklus Akuntansi Dijelaskan

Siklus akuntansi berurusan dengan pembuatan laporan keuangan yang berbedaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut yang dilalui perusahaan pada akhir tahun setiap tahun keuangan untuk menilai posisi pasar mereka saat ini. Pernyataan ini memungkinkan bisnis memeriksa kinerja mereka dan membuat keputusan lain yang sesuai, termasuk meluncurkan dorongan rekrutmen atau pengeluaran untuk kemajuan teknologi dan sumber daya lainnya. Prosesnya dimulai dengan transaksi pembukuan dan diakhiri dengan penutupan pembukuan.

Seorang pemegang buku atau akuntanAkuntanAkuntan adalah profesional keuangan yang bertanggung jawab untuk mencatat transaksi bisnis atas nama perusahaan, melaporkan kinerja perusahaan dan mengeluarkan laporan keuangan. Dengan demikian, seorang akuntan memainkan peran penting apakah itu entitas domestik kecil atau perusahaan multinasional besar.baca lebih lanjut melacak dan mencatat semua akuntansi keuanganAkuntansi KeuanganAkuntansi keuangan mengacu pada pembukuan, yaitu mengidentifikasi, mengklasifikasikan, meringkas dan mencatat semua transaksi keuangan di Laporan Laba Rugi, Neraca dan Laporan Arus Kas. Bahkan termasuk analisis laporan keuangan ini. Baca lebih banyak kegiatan untuk tahun keuangan tertentu. Perusahaan atau bisnis mengulangi proses tersebut setiap tahun keuangan untuk memantau, menilai, dan memahami skenario keuangan yang sebenarnya. Periode akuntansi untuk penilaian ini dapat bulanan, triwulanan, tahunan, atau rentang waktu tertentu.

Di Amerika Serikat, bisnis perlu melengkapi laporan dan menyerahkan laporan keuangan akhir dan dokumen ke Securities and Exchange Commission (SEC). Dengan cara ini, perusahaan menyelesaikan proses akuntansi tergantung pada tenggat waktu pelaporan masing-masing. Selain itu, pembukuan di perusahaan menggunakan solusi perangkat lunak akuntansi untuk memastikan akurasi proses yang maksimal.

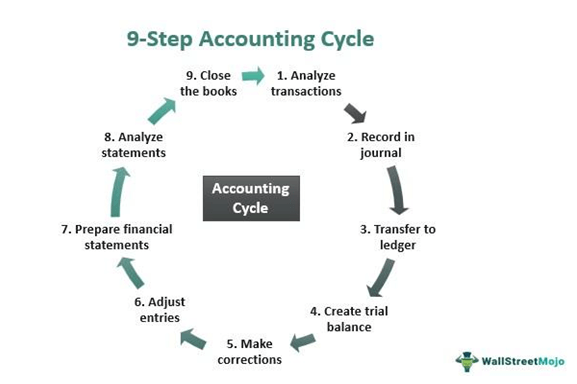

Langkah-Langkah Siklus Akuntansi

Pemegang buku dan akuntan harus mengikuti langkah- langkah siklus akuntansi dengan benar untuk membuat proses akuntansi menjadi efisien dan akurat.

#1 – Analisis Transaksi

Langkah pertama dari proses akuntansi adalah analisis transaksi. Pertama, para akuntan mengumpulkan, mengidentifikasi, dan mengklasifikasikan kuitansi, faktur, dan data keuangan lainnya. Selanjutnya, para profesional membaca data yang dikumpulkan, memeriksa setiap transaksi yang terjadi, dan mencatat alasan yang menyebabkan terjadinya transaksi tersebut. Akhirnya, mereka meletakkannya di bawah label yang tepat dan menentukan pengaruhnya terhadap berbagai akun berdasarkan analisis mereka.

#2 – Rekam dalam jurnal

Langkah selanjutnya adalah membuat jurnal untuk transaksi tersebut. Apakah Anda menggunakan sistem akuntansi single entrySistem Akuntansi Single EntrySistem Single Entry adalah pendekatan akuntansi di mana setiap transaksi akuntansi dicatat dengan hanya satu entri terhadap hasil bisnis perusahaan, yang ditunjukkan dalam laporan laba rugi perusahaan.baca lebih lanjut atau sistem akuntansi double entry Sistem Akuntansi Double Entry Sistem Akuntansi Double Entry adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat dalam setidaknya 2 akun, yaitu Debit & Kredit. Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. baca lebih lanjut, menerapkan debit atau kredit untuk setiap transaksi diperlukan. Dengan demikian, transaksi pindah ke akuntansi kasAkuntansi KasAkuntansi Kas adalah metodologi akuntansi yang mencatat pendapatan saat diterima & pengeluaran saat dibayar pada periode tertentu, sehingga mengarah pada arus kas masuk & keluar. read more sistem ketika uang dibayarkan atau diterima. Singkatnya, semua transaksi yang terjadi dalam satu periode akuntansi harus dicarikan catatannya dalam jurnal.

#3 – Transfer ke buku besar

Langkah ketiga dari proses akuntansi adalah memposting entri jurnal tersebut ke akun buku besarAkun Buku BesarBuku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, yang diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut. Dengan demikian, pemegang buku/akuntan harus memasukkan transaksi yang telah dicatat ke dalam rekening buku besar. Transaksi menemukan perincian yang tepat di dalamnya, dan peristiwa akuntansi mudah diidentifikasi sebagai akun terpisah.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Siklus Akuntansi (wallstreetmojo.com)

#4 – Buat neraca saldo

Dengan transfer semua entri ke buku besar, langkah selanjutnya adalah membuat neraca percobaan Neraca Saldo Percobaan adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana debet jumlah dicatat di kolom debet, dan jumlah kredit dicantumkan di kolom kredit. Total keduanya harus sama. Baca lebih lanjut untuk memastikan penghitungan total debit dengan total kredit untuk periode akuntansi. Namun, langkah ini mungkin menunjukkan beberapa ketidaksesuaian, yang menunjukkan neraca saldo yang belum disesuaikan.

#5 – Lakukan koreksi

Catatan yang tidak disesuaikan menyebabkan kesalahan akuntansi, membutuhkan perbaikan. Dengan demikian, perusahaan menyiapkan lembar kerja untuk melacak kesalahan dalam catatan. Saat akuntan mengidentifikasi kesalahan, mereka memperbaikinya di lembar kerja untuk memastikan debit sama dengan kredit.

#6 – Sesuaikan entri

Sekarang saatnya memasukkan neraca saldo yang disesuaikan. Neraca Saldo yang Disesuaikan. Neraca Saldo yang Disesuaikan adalah pernyataan yang menggabungkan semua penyesuaian yang relevan. Meskipun bukan merupakan bagian dari laporan keuangan, saldo yang telah disesuaikan dibawa ke depan dalam berbagai laporan yang merupakan bagian dari laporan keuangan. baca lebih banyak entri. Ini adalah langkah penting karena ketidaksesuaian, jika tidak ditangani dengan benar, dapat menyesatkan pemangku kepentingan internal dan eksternal saat membuat keputusan bisnis. Selain itu, dengan menyesuaikan entri, akuntan akan memastikan pencari informasi menerima detail akuntansi yang jelas dari neraca saldo.

#7 – Siapkan laporan keuangan

Setelah memeriksa ulang detail akuntansi dan memperbaiki kesalahan, perusahaan menyiapkan laporan keuangan masing-masing. Laporan-laporan ini diklasifikasikan sebagai laporan laba rugi, neraca, laporan ekuitas pemegang saham, dan laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut.

#8 – Analisis pernyataan

Setelah membuat laporan masing-masing, para akuntan menganalisis hal yang sama untuk mengetahui beberapa tren yang ditunjukkan melalui aktivitas akuntansi yang tercatat. Kemudian, berdasarkan analisis tersebut, mereka menyampaikan pengamatan mereka kepada para manajer dan pemangku kepentingan lainnya yang menggunakan informasi tersebut untuk menilai kinerja bisnis dan membuat keputusan yang terinformasi dengan baik dan produktif.

#9 – Tutup bukunya

Membuat entri penutup adalah langkah terakhir dari siklus akuntansi. Ini menunjukkan bahwa perusahaan telah membuat semua laporan keuangan, dan mencatat, menganalisis, dan meringkas semua transaksi bisnis secara menyeluruh. Namun, dengan penutupan pembukuan, pemegang buku dan akuntan mengulangi langkah-langkah akuntansi untuk periode akuntansi berikutnya.

Contoh

Mari pertimbangkan contoh siklus akuntansi berikut untuk memahami cara kerja prosesnya:

Perusahaan X menerima $500 untuk produk perangkat lunaknya pada tanggal 15 Maret 2022, dan mencatat entri untuk periode tersebut. Jumlah tersebut menjadi catatan debit ke akun kas dan kredit ke akun Pendapatan Penjualan. Jika transaksi perusahaan pada hari itu mencakup penjualan tunai sebesar $500 dan $300 dengan pengembalian uang sebesar $200, transaksi tunai bisnis tersebut akan menjadi debit sebesar $600.

Transaksi atau aktivitas lain perusahaan menunjukkan saldo debit $800 sebagai Piutang Usaha dan persediaan $100 selain debit tunai $600. Akibatnya, saldo kredit senilai $1.200 tidak seimbang dengan saldo debit $1.500 di neraca percobaan. Dengan demikian, pemegang buku harus menemukan catatan yang hilang untuk menghitung sisi kredit dan debit.

Setelah memperbaiki entri dengan benar, akuntan menyiapkan laporan keuangan dan menutup buku untuk periode akuntansi tertentu.

Siklus Akuntansi vs Siklus Anggaran

Sebagian besar pemain keuangan mengacaukan siklus akuntansi dan siklus anggaran karena keduanya berurusan dengan pencatatan transaksi. Namun, siklus-siklus ini berbeda sehubungan dengan kapan dan untuk apa perincian transaksi ini dicatat.

Proses akuntansi mencatat transaksi keuangan perusahaan untuk periode akuntansi untuk memberikan perincian yang akurat kepada pemangku kepentingan internal dan eksternal. Di sisi lain, siklus anggaran mencakup pencatatan dan analisis transaksi berbasis anggaran yang diputuskan oleh perusahaan untuk proyek masa depan.

Siklus akuntansi mencatat, menganalisis, dan meringkas peristiwa akuntansi untuk perincian yang akan dibagikan dengan pemangku kepentingan internal dan eksternal karena dipengaruhi oleh aktivitas tersebut. Sebaliknya, siklus anggaran adalah proses di mana catatan digunakan secara internal untuk memutuskan tindakan masa depan dalam perusahaan.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu siklus akuntansi?

Siklus akuntansi adalah proses pencatatan, pengidentifikasian, dan analisis peristiwa dan aktivitas akuntansi untuk periode akuntansi tertentu. Periode akuntansi ini bisa bulanan, triwulanan, tahunan, atau untuk periode tertentu. Seorang pemegang buku atau akuntan bertanggung jawab untuk membuat entri yang benar dan menjaga agar informasi akuntansi tetap akurat.

Mengapa siklus akuntansi penting?

Siklus akuntansi penting bagi pemangku kepentingan internal dan eksternal. Pemangku kepentingan internal menggunakan rincian akuntansi untuk mengevaluasi kinerja perusahaan dan memutuskan untuk berinvestasi dalam proses rekrutmen dan kemajuan teknologi. Di sisi lain, pemangku kepentingan eksternal menggunakan informasi tersebut untuk menilai status keuangan bisnis saat ini dan memutuskan apakah akan berinvestasi di dalamnya atau terlibat dalam proyek lebih lanjut dengannya.

Langkah mana dalam siklus akuntansi yang dilakukan secara terus menerus?

Semua langkah siklus akuntansi dilakukan secara terus menerus untuk memastikan keakuratan informasi akuntansi yang diberikan kepada pengguna. Segera setelah pembukuan ditutup untuk satu periode akuntansi, pemegang buku dan akuntan mulai mencatat transaksi untuk periode akuntansi berikutnya.

Video Siklus Akuntansi

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang apa itu Siklus Akuntansi dan definisinya. Di sini kami menjelaskan keseluruhan proses dan membahas 9 langkah beserta contoh-contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dasar di sini –

- Contoh Neraca Percobaan

- Rumus Persamaan Akuntansi

- Jurnal vs. Buku Besar | Perbedaan

- Sistem Akuntansi Double Entry