Arti Representasi

Penyajian kembali mengoreksi ketidakakuratan dalam laporan keuangan yang berkaitan dengan periode akuntansi yang lalu. Ketidakakuratan ini disebabkan oleh kesalahan akuntansi, pelaporan keuangan yang tidak akurat, kesalahan administrasi, penipuan, dan ketidakpatuhan terhadap GAAP atau standar akuntansi.

Tidak semua kesalahan memiliki dampak yang sama. Kesalahan material adalah kesalahan yang mempengaruhi pelaporan akhir. Angka-angka keuangan dampak ini sejauh itu menghasilkan analisis dan perbandingan yang tidak akurat. Laporan keuangan disajikan kembali untuk memastikan bahwa pemangku kepentingan mendapatkan gambaran yang akurat tentang keuangan perusahaan.

Takeaway kunci

- Penyajian kembali adalah perubahan laporan keuangan yang berkaitan dengan satu atau lebih periode akuntansi sebelumnya. Ini memperbaiki kesalahan yang dihasilkan dari penyalahgunaan material.

- Kesalahan material termasuk kesalahan klerikal, ketidakpatuhan terhadap standar akuntansi, penipuan, atau pelaporan keuangan yang tidak akurat.

- Penyajian kembali laporan keuangan juga muncul ketika ada perubahan standar akuntansi, perubahan GAAP, perubahan struktur perusahaan, atau perubahan jenis organisasi pelaporan.

- Laporan keuangan dapat disajikan kembali sebagai penerbitan ulang, revisi, atau penyesuaian di luar periode.

Restatement Dijelaskan

Restatement mengubah sesuatu yang telah dinyatakan sebelumnya. Laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan. Baca lebih lanjut disajikan kembali untuk melaporkan kesalahan. Tidak semua kesalahan memiliki dampak yang sama. Kesalahan material adalah kesalahan yang mempengaruhi pelaporan akhir. Kesalahan ini berdampak pada angka keuangan sejauh menghasilkan analisis dan perbandingan yang tidak akurat.

Meskipun manajer akuntansi bertanggung jawab untuk menyajikan laporan keuangan yang benar setiap tahun, auditor bertanggung jawab untuk menemukan kesalahan di dalamnya. Penyalahgunaan tersebut dapat diidentifikasi oleh auditor internal atau otoritas eksternal.

Penerbitan laporan keuangan yang disajikan kembali diperlukan agar pemangku kepentinganPemangku kepentinganPemangku kepentingan dalam bisnis mengacu pada siapa saja, termasuk orang, kelompok, organisasi, pemerintah, atau entitas lain yang memiliki kepentingan langsung atau tidak langsung dalam operasi, tindakan, dan hasil.baca lebih lanjut , investor, pemodal, dan kreditor mendapatkan gambaran yang benar tentang sebuah perusahaan.

Alasan Menyajikan Kembali Laporan Keuangan

GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk pelaporan akuntansi dan keuangan. Baca lebih lanjut menyoroti tiga alasan utama berikut untuk pernyataan kembali:

- Kesalahan Akuntansi : Ini termasuk semua kesalahan akuntansi seperti kesalahan pencatatan, metode akuntansi yang tidak tepat Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan. Baca lebih lanjut, dan kurangnya informasi. Akibatnya, laporan keuangan harus disajikan kembali.

- Ketidakpatuhan dengan GAAP : Pernyataan yang gagal memenuhi pedoman Prinsip Akuntansi yang Diterima Secara Umum atau standar akuntansi lainnya memerlukan penyajian kembali.

- Penipuan atau Kekeliruan : Jika perusahaan atau personel akuntansinya dengan sengaja melaporkan informasi keuangan yang tidak benarInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang berguna bagi investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, Penerimaan pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.Baca lebih lanjut di tahun-tahun sebelumnya, menyatakan ulang menjadi perlu.

Jika salah satu kesalahan di atas ditemukan, itu harus lulus uji materialitas. MaterialitasMaterialitasDalam setiap laporan akuntansi keuangan, terdapat beberapa transaksi yang terlalu kecil untuk diakui dan transaksi tersebut mungkin tidak berdampak pada analisis laporan keuangan oleh pengamat eksternal; penghapusan informasi yang tidak relevan untuk menjaga agar laporan keuangan tetap segar dan terkonsolidasi disebut sebagai konsep materialitas. Baca lebih lanjut diputuskan berdasarkan dampak. Kesalahan dianggap material jika mempengaruhi pemangku kepentingan dalam pengambilan keputusan mereka. Oleh karena itu, semua kesalahan tidak perlu diulang.

Selain kesalahan yang signifikan, ada beberapa kesalahan lainnya:

- Perubahan dalam GAAP : Jika standar akuntansi seperti GAAP mengajukan metode atau aturan akuntansi baru yang berlaku dari periode akuntansi saat ini, diperlukan pengulangan. Namun, jika diterapkan secara retrospektif, perubahan tersebut juga akan memengaruhi pernyataan sebelumnya. Untuk memfasilitasi perbandingan maka, pernyataan kembali menjadi perlu.

- Perubahan Badan Pelaporan : Jika terjadi perubahan struktur perusahaan atau jenis kepemilikan badan usaha Jenis Badan Usaha Badan usaha adalah badan usaha yang menjalankan bisnis sesuai dengan hukum negara. Itu bisa berupa perusahaan swasta, perusahaan publik, persekutuan terbatas atau tidak terbatas, badan hukum, perusahaan induk, anak perusahaan, dan sebagainya. Baca lebih lanjut, pernyataan komparatif tahun-tahun sebelumnya harus disajikan kembali. Penyajian ulang dilakukan hanya ketika ada dampak yang signifikan terhadap pelaporan keuanganPelaporan KeuanganPelaporan keuangan adalah proses pencatatan dan penyajian data keuangan perusahaan yang sistematis. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.baca lebih lanjut.

Jenis-Jenis Penyajian Ulang

Kesalahan yang ditemukan dalam laporan keuangan tahun-tahun sebelumnya menentukan jenis penyajian kembali yang harus dilakukan perusahaan. Ini dijelaskan di bawah ini:

tautan atribusi .

#1 – Penyajian Ulang Tanpa Ketergantungan

Penerbitan ulang atau “Big R Restatement” diterbitkan ketika ada kesalahan massal yang ditemukan dalam pernyataan yang berkaitan dengan periode sebelumnya. Kesalahan massal membuat laporan keuangan sebelumnya dan saat ini tidak dapat diandalkan.

Oleh karena itu, perusahaan harus menyatakan kembali secara terbuka dengan mengajukan formulir 8K—pendapat audit menyatakan pernyataan kembali tersebut. Opini audit adalah pernyataan yang diungkapkan oleh auditor independen terhadap laporan keuangan kliennya sebagai hasil pemeriksaan auditor.

#2 – Pernyataan Ulang Revisi

Stealth or small r restatement dirilis ketika kesalahan material konsolidasi ditemukan dalam berbagai laporan keuangan yang berkaitan dengan tahun-tahun sebelumnya. Karena tidak dapat diperbaiki dengan penyesuaian satu kali, hal itu akan mengakibatkan kesalahan penyajian laporan keuangan periode berjalan. Oleh karena itu, perusahaan harus menyajikan kembali laporan keuangan sebelumnya. Ini harus disebutkan dalam catatan kaki dari pernyataan saat ini.

#3 – Penyesuaian Di Luar Periode

Jika tingkat kesalahan tidak cukup signifikan untuk mempengaruhi keandalan laporan keuangan suatu periode, maka tidak diperlukan penyajian kembali. Namun, efeknya dapat diambil secara kolektif dan dimasukkan ke dalam laporan keuangan saat ini. Ini harus disertai dengan catatan pengungkapan karena akan mempengaruhi komparabilitas.

Efek dan Pencegahan

Setiap perusahaan harus mengetahui konsekuensi dari pernyataan ulang dan cara untuk menghindarinya. Berikut ini adalah efek dari menyatakan kembali:

- Jika pernyataan ulang dikeluarkan karena masalah integritas atau operasional, kepercayaan pemangku kepentingan terhadap perusahaan akan hancur.

- Ini umumnya menghasilkan biaya audit yang berlebihan. Auditor harus menggali kesalahan dan menentukan jenis penyajian kembali yang diperlukan untuk kasus tertentu—itu menghabiskan banyak waktu dan usaha.

- Ini semakin menghambat itikad baik dan kredibilitas perusahaan karena investor, pemegang saham, dan pihak terkait lainnya kehilangan kepercayaan pada sistem akuntansi perusahaan. Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.baca lebih lanjut.

- Selain itu, hal itu merusak valuasi perusahaan dan dengan demikian membatasi pendanaan.

Berikut cara-cara menghindari restatement:

- Sangat penting untuk melakukan audit internalAudit InternalAudit internal mengacu pada pemeriksaan yang dilakukan untuk menilai dan meningkatkan efektivitas manajemen risiko perusahaan, mengevaluasi kontrol internal yang berbeda, dan memastikan bahwa perusahaan mematuhi semua peraturan. Ini membantu manajemen dan dewan direksi untuk mengidentifikasi dan memperbaiki celah sebelum audit eksternal. Baca lebih lanjut dan tinjauan akun sebelum mengeluarkan laporan keuangan.

- Langkah penting lainnya adalah memastikan pengendalian internal yang kuat dan efektif. Pengendalian Internal Pengendalian internal dalam akuntansi mengacu pada proses di mana perusahaan menerapkan berbagai aturan, kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, mengamankan berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis, dan mencegah terjadinya penipuan di perusahaan.baca lebih lanjut sistem untuk memeriksa penyelewengan dan penipuan.

- Perusahaan harus mengatasi masalah akuntansi dan kesalahan terkecil sebelum terlambat. Perusahaan harus mengembangkan budaya kepercayaan dan transparansi dalam organisasi untuk menghilangkan peluang manipulasi.

- Sama pentingnya untuk memiliki tim ahli akuntansi profesional yang menyiapkan laporan keuangan yang akurat.

Contoh Penyajian Ulang

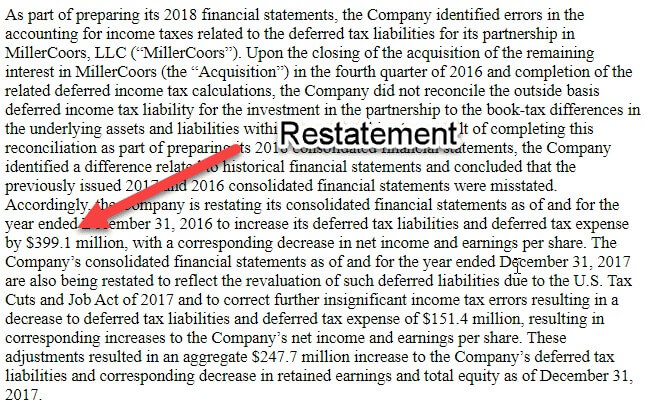

Molson Coors Brewing Co. adalah perusahaan minuman yang berbasis di Chicago. Mereka mengumumkan penyajian kembali laporan keuangan yang berkaitan dengan tahun 2016 dan 2017. Pelaporan keuangan Molson mengandung kelemahan material terkait kewajiban pajak tangguhan yang mengakibatkan kesalahan akuntansi dalam perhitungan pajak penghasilannya. Oleh karena itu, di bawah bimbingan komite auditnya Komite AuditKomite audit perusahaan adalah sekelompok direktur non-eksekutif yang bertugas memastikan integritas prosedur pengendalian internal, audit, dan pelaporan keuangan. Ia bekerja di bawah pengawasan Dewan Direksi dan berusaha untuk mempertahankan sistem tata kelola perusahaan. Baca lebih lanjut dan Pricewater Coopers LLP, firma tersebut memutuskan untuk melakukan pernyataan ulang non-ketergantungan atas laporan keuangannya.

Sumber – www.sec.gov

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu Restatement?

Penyajian kembali adalah proses membuat amandemen atas laporan keuangan yang dirilis yang berkaitan dengan satu atau lebih periode akuntansi sebelumnya. Hal ini dilakukan untuk memperbaiki kesalahan material. Keliru dapat dikaitkan dengan kesalahan klerikal, ketidakpatuhan terhadap GAAP, kesalahan akuntansi, dan penipuan.

Apa itu penyesuaian periode sebelumnya?

Penyesuaian periode sebelumnya mengacu pada perbaikan yang dilakukan pada laporan keuangan tahun-tahun sebelumnya. Ini adalah perbaikan berbagai ketidakakuratan akuntansi seperti metode akuntansi yang salah, kesalahan matematis, atau pengabaian informasi penting.

Apa perbedaan antara revisi dan pernyataan ulang?

Dalam praktik akuntansi, kesalahan yang tidak material dapat diperbaiki dengan merevisi laporan keuangan perusahaan. Ini dapat dilakukan untuk salah satu dari tiga periode akuntansi sebelumnya. Namun, perbaikan tersebut hanya diperbolehkan sekali dalam setiap tahun anggaran. Juga, perusahaan harus meminta izin dari Pengadilan Audit masing-masing.

Sebaliknya, penyajian kembali mengoreksi ketidakakuratan material dalam laporan keuangan yang diterbitkan sebelumnya (yaitu periode akuntansi yang lalu ).

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Apa itu Pernyataan Ulang & Maknanya. Di sini kita membahas jenis pernyataan kembali, contoh, efek, dan pencegahan. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Penyesuaian Periode Sebelumnya

- Item Tidak Berulang

- Laba Per Saham (EPS)

- Langkah-langkah dalam Proses Akuntansi