Apa metode penghapusan langsung?

Metode Penghapusan Langsung adalah proses pembukuan bagian piutang yang tidak dapat ditagih lagi yang tidak dapat ditagih lagi dengan cara mengeluarkan bagian tersebut dari pembukuan tanpa pembukuan terlebih dahulu untuk penyisihan beban piutang tak tertagih. Dengan kata lain, dapat dikatakan bahwa setiap kali piutang dianggap tidak dapat dipulihkan, metode ini sepenuhnya memungkinkan mereka untuk membukukan piutang tersebut sebagai beban tanpa menggunakan akun penyisihan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Metode penghapusan langsung (wallstreetmojo.com)

Beban Piutang Tak Tertagih untuk jumlah yang ditentukan tidak akan dibayarkan secara langsung dibebankan ke akun laba rugi berdasarkan metode ini. Metode penghapusan langsung hanya digunakan jika tidak dapat dihindari bahwa pelanggan tidak akan membayar. Tidak terdapat pencatatan taksiran atau penggunaan penyisihan piutang ragu-ragu dalam rangka hapus buku Hapus hapus adalah pengurangan nilai aktiva yang ada dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian pada aset. Baca lebih lanjut metode.

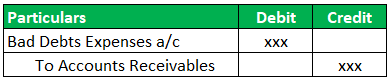

Entri berikut harus dilewati: –

Jumlah hapus buku didebit sebagai biaya pada periode yang disetujui untuk dihapuskan dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan biaya perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut. Itu tidak mempengaruhi kinerja penjualan entitas pada periode saat ini dan periode sebelumnya. Ini hanya mempengaruhi garis bawah Garis bawah Garis bawah mengacu pada pendapatan bersih atau laba yang dihasilkan perusahaan dari operasi bisnisnya dalam periode akuntansi tertentu yang muncul di akhir laporan laba rugi. Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. baca lebih lanjut tentang pendapatan pada periode saat ini. Itu karena beban diakui pada periode ini. Mungkin bertentangan dengan prinsip pencocokan Prinsip Pencocokan Prinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan terkait dengan biaya yang diperoleh. Artinya, terlepas dari kapan transaksi sebenarnya dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama.baca lebih lanjut.

Contoh Metode Penghapusan Langsung

Contoh 1

Asumsikan Natalie memiliki toko kembang gula. Natalie memiliki banyak pelanggan yang membeli barang darinya secara kredit dan membayar. Salah satu pelanggannya membeli produk senilai $1.500 setahun yang lalu, dan Natalie masih belum dapat mengambil pembayarannya. Setelah mencoba menghubungi pelanggan beberapa kali, Natalie akhirnya memutuskan bahwa dia tidak akan pernah dapat memulihkan $ 1.500 ini dan memutuskan untuk menghapus saldo dari pelanggan tersebut. Dengan menggunakan metode penghapusan langsung, Natalie akan mendebet akun beban piutang tak tertagih sebesar $1.500 dan mengkredit akun piutang dengan jumlah yang sama.

Contoh #2

Kantor akuntan menyiapkan laporan keuangan perusahaanLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut sesuai undang-undang yang berlaku dan tangan atas Laporan Keuangan kepada direkturnya dengan imbalan Remunerasi sebesar $5.000. Remunerasi telah beredar selama satu tahun sekarang. Perusahaan melakukan tindak lanjut secara teratur dengan direktur Perusahaan, yang tidak ditanggapi oleh direktur. Perusahaan kemudian mendebit Beban Piutang Tak Tertagih sebesar $5.000 dan mengkredit Piutang Usaha sebesar $5.000. Mitra perusahaan memutuskan untuk menghapus piutang ini sebesar $5.000 karena Piutang Tak Tertagih tidak dapat dipulihkan.

Keuntungan

- Keuntungan utama dari metode Penghapusan Langsung adalah mudah untuk membukukan dan mencatat dalam pembukuan. Perusahaan hanya perlu melewati dua entri jurnal untuk jumlah piutang tak tertagih pelanggan.

- Keuntungan lainnya adalah perusahaan dapat menghapus piutang tak tertagihnya pada SPT tahunannya.

- Akun Kontra Aset Akun Kontra Aset Akun Kontra Aset adalah akun aset yang bersaldo kredit terkait dengan salah satu aset yang bersaldo debet. Ketika kita menambahkan saldo kedua aset ini, kita akan mendapatkan nilai buku bersih atau nilai tercatat dari aset yang memiliki saldo debet. Baca lebih lanjut kompilasi juga dihindari jika metode ini digunakan.

- Ada kemungkinan kesalahan yang kecil, mengingat tidak diperlukan perhitungan estimasi piutang ragu-ragu. Risiko melebih-lebihkan dan mengecilkan biaya dalam laporan laba rugi juga diminimalkan.

- Karena pengembalian pajak disusun atas dasar kas Basis Kas Akuntansi Basis Kas adalah metode akuntansi di mana semua pendapatan perusahaan dicatat hanya ketika ada penerimaan kas aktual, dan semua biaya diakui pada saat dibayarkan. Perusahaan kecil dan individu umumnya mengikuti metode akuntansi ini.Baca lebih lanjut, metode pengeluaran utang buruk ini adalah yang paling tepat dan akan menghemat perhitungan tambahan atau pekerjaan untuk menyiapkan pengembalian pajak penghasilan.

Kekurangan

- Kerugian utama dari metode Penghapusan Langsung adalah kemungkinan manipulasi biaya karena perusahaan mencatat biaya dan pendapatan dalam periode yang berbeda.

- Kerugian lain dari penghapusan langsung adalah neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut tidak akurat mewakili piutang perusahaan.

- Salah satu kelemahan utama adalah gagal mempertahankan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum (GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut).

- Pelanggaran prinsip akuntansi berarti bahwa laporan keuangan tidak menggambarkan pandangan bisnis yang akurat dan adil.

- Ini bertentangan dengan sistem akuntansi akrual dan melanggar prinsip pencocokan dan konsep kehati-hatian Konsep Kehati-hatian Konsep Kehati-hatian atau prinsip Konservatisme adalah prinsip akuntansi utama yang memastikan bahwa aset dan pendapatan tidak dilebih-lebihkan dan ketentuan dibuat untuk semua biaya dan kerugian yang diketahui apakah jumlahnya diketahui secara pasti atau hanya perkiraan yaitu biaya dan kewajiban tidak dikecilkan dalam pembukuan akuntansi.baca lebih lanjut.

Alasan Mengapa Metode Penghapusan Langsung tidak disukai dalam Profesi Akuntansi?

- Piutang pada akhir tahun keuangan kemungkinan besar akan dilaporkan dalam neraca dengan jumlah yang lebih besar dari jumlah yang diterima dari piutang tersebut.

- Prinsip pencocokan tidak diikuti karena kerugian dari akun ini diakui sebagai piutang tak tertagih atau beberapa periode tak tertagih setelah pendapatan diperoleh

- Biaya piutang tak tertagih yang dihasilkan dari aktivitas operasi secara kredit akan muncul pada laporan laba rugi atau laporan laba rugi hanya setelah mengidentifikasi piutang tak tertagih ini dan mengubahnya dari piutang usaha perusahaan.

- Kompilasi akun kontra aset dihindari jika metode penghapusan langsung digunakan. Tidak ada ketentuan atau pelaporan ketentuan yang diperlukan dalam metode ini.

Kesimpulan

Metode penghapusan langsung adalah metode yang paling sederhana untuk membukukan dan mencatat kerugian piutang tak tertagih, tetapi tidak sesuai dengan prinsip akuntansi. Ini juga memastikan bahwa kerugian yang dibukukan didasarkan pada angka aktual dan bukan pada alokasi. Tapi itu melanggar prinsip akuntansiPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan.baca lebih lanjut, GAAP, konsep pencocokan, dan a pandangan yang benar dan wajar atas Laporan Keuangan.

Melihat dan mempertimbangkan semua poin ini, dapat disimpulkan bahwa hanya menjadi metode sederhana untuk mencatat transaksi bukan persyaratan dari transaksi akuntansi Transaksi Akuntansi Transaksi akuntansi adalah kegiatan bisnis yang memiliki efek moneter langsung pada keuangan Perusahaan. Misalnya, Apple mewakili hampir $200 miliar dalam bentuk tunai & setara kas dalam neracanya adalah transaksi akuntansi. Baca selengkapnya. Itu harus dalam aturan dan undang-undang yang dibingkai oleh badan untuk akuntansi transaksi sehingga gambaran Laporan Keuangan yang benar dan benar dapat ditunjukkan kepada pemangku kepentingan entitas. Oleh karena itu tidak disarankan untuk menggunakan Metode Penghapusan Langsung untuk membukukan piutang tak tertagih. Sebagai gantinya, perusahaan harus mencari metode lain seperti apropriasi dan penyisihan pembukuan piutang tak tertagih untuk piutangnya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Metode Penghapusan Langsung. Di sini kita membahas cara kerjanya, contoh, kelebihan, kekurangan, dll. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Tuliskan

- Provisi Kredit Macet

- Cadangan Utang Macet