Apa itu Ukuran M2?

Ukuran M2 adalah versi rasio Sharpe yang diperluas dan lebih berguna yang memberi kita pengembalian portofolio yang disesuaikan dengan risiko dengan mengalikan rasio Sharpe dengan deviasi standar dari indeks pasar tolok ukur apa pun dan menambahkan pengembalian bebas risiko setelahnya.

Rumus & Langkah Menghitung Ukuran M2

Untuk perhitungan M2 terlebih dahulu akan dihitung Sharpe ratio (annual). Rasio Sharpe yang dihitung kemudian akan digunakan untuk menurunkan M kuadrat dengan mengalikan rasio Sharpe dengan standar deviasi tolok ukur. Di sini patokan akan dipilih oleh orang yang menghitung ukuran M2.

Contoh tolok ukur standar dapat berupa indeks MSCI World, indeks S&P 500, atau indeks luas lainnya. Setelah mengalikan rasio Sharpe dengan standar deviasi tolok ukur, tingkat bebas risikoTingkat bebas risikoTingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Meskipun tidak ada karena setiap investasi memiliki sejumlah risiko tertentu. Baca lebih lanjut pengembalian akan ditambahkan.

Berikut langkah-langkah atau rumus perhitungan besaran M2.

Langkah 1: Perhitungan rasio Sharpe (disetahunkan)

Formula Rasio Sharpe Formula Rasio Sharpe Formula rasio Sharpe menghitung pengembalian berlebih atas pengembalian bebas risiko per unit volatilitas portofolio. Tingkat pengembalian bebas risiko dikurangi dari pengembalian portofolio yang diharapkan dan dibagi dengan standar deviasi portofolio. Sharpe ratio = (Rp – Rf)/ σbaca lebih lanjut (SR) = (r p – r f ) / σ p

Di mana,

- r p = pengembalian portofolio

- r f = tingkat pengembalian bebas risiko

- σ p = deviasi standar dari kelebihan pengembalian portofolio

Langkah 2: Mengalikan rasio Sharpe yang dihitung pada langkah 1 dengan standar deviasi benchmark

= SR * σ patokan

Di mana,

- σ tolok ukur = standar deviasi tolok ukur

Langkah 3: Menambahkan tingkat pengembalian bebas risiko ke hasil yang diperoleh pada langkah 2

M kuadrat ukuran = SR * σbenchmark + (rf)

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: M2 Measure (wallstreetmojo.com)

Dengan persamaan seperti yang diturunkan di atas untuk perhitungan ukuran Modigliani–Modigliani, dapat dilihat bahwa ukuran M2 adalah excess return, yang dibobotkan di atas standar deviasi tolok ukur dan portofolio meningkat dengan tingkat pengembalian bebas risiko.

Contoh untuk Menghitung ukuran kuadrat M

Gunakan Portofolio Pasar dengan portofolio Investor untuk menghitung ukuran Modigliani–Modigliani.

Diberikan:

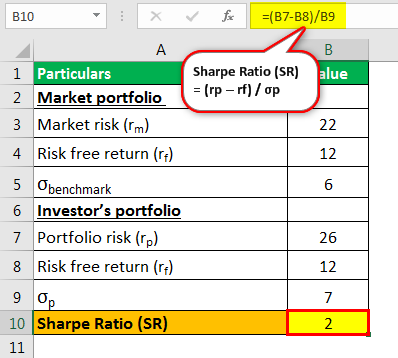

Portofolio Pasar:

- Risiko Pasar (rm ) : 22

- Pengembalian bebas risiko (r f ): 12

- σ patokan : 6

Portofolio Investor:

- Risiko Portofolio (rp ) : 26%

- Pengembalian bebas ris (r f ): 12%

- σ p : 7

Perhitungan kinerja yang disesuaikan dengan risiko (RAP) Modigliani

- Perhitungan rasio Sharpe

Sharpe Ratio (SR) = (26 – 12) / 7Sharpe Ratio (SR) = 14 / 7Sharpe Ratio (SR) = 2

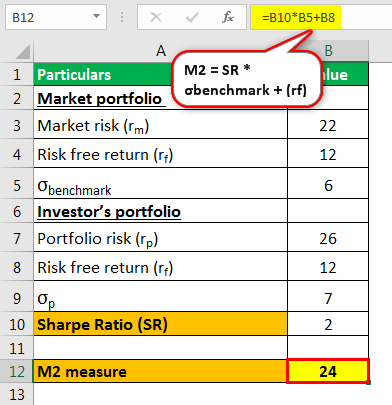

- Perhitungan ukuran M2

M2 = SR * σ patokan + (r f )

M2 = 12 + (12)M2 = 24 %

Keuntungan

- Ini adalah metrik kinerja yang disesuaikan dengan risiko yang mudah ditafsirkan.

- Ukuran M2 lebih berguna bila dibandingkan dengan rasio Sharpe dari mana ia berasal karena canggung untuk menginterpretasikan rasio Sharpe bila sama adalah negatif.

- Juga, orang mungkin merasa sulit untuk membandingkan rasio Sharpe secara langsung dari investasi yang berbeda. Seperti jika seseorang ingin membandingkan dua portofolio yang berbeda, satu memiliki rasio Sharpe 0,60 dan yang lain memiliki −0,60, maka akan sulit untuk menyimpulkan seberapa buruk portofolio kedua.

- Hal yang sama terjadi pada ukuran lain seperti rasio Treynor Rasio TreynorRasio Treynor mirip dengan rasio Sharpe dan menghitung pengembalian berlebih atas pengembalian bebas risiko per unit volatilitas portofolio menggunakan beta daripada standar deviasi sebagai ukuran risiko. Akibatnya, ini memberikan pengembalian berlebih atas tingkat pengembalian bebas risiko per unit beta dari keseluruhan portofolio investor.Baca selengkapnya, Rasio SortinoRasio SortinoRasio Sortino adalah alat statistik yang digunakan untuk mengevaluasi laba atas investasi untuk suatu tingkat risiko buruk. Ini dihitung dengan mengurangi tingkat pengembalian bebas risiko dari pengembalian yang diharapkan dan membagi hasilnya dengan standar deviasi portofolio negatif (deviasi sisi bawah). Baca lebih lanjut, dan rasio lainnya, yang dihitung dalam bentuk rasio. Masalah ini diatasi dalam kinerja yang disesuaikan dengan risiko Modigliani karena dalam unit persentase pengembalian, yang dapat diinterpretasikan secara instan dan mudah oleh semua investor.

- Jadi, mudah untuk mengetahui perbedaan antara dua atau lebih portofolio investasi. yang proporsional dengan profil risiko investor.baca lebih lanjut. Seperti nilai M2 portofolio 1 sebesar 5,4% dan portofolio kedua sebesar 5,9%, maka terlihat adanya perbedaan sebesar 0,5 persentase risk-adjusted return dengan tingkat keberisikoan yang disesuaikan dengan portofolio benchmark.

- Oleh karena itu membantu dalam membandingkan dua portofolio yang berbeda.

Kekurangan

- Data yang digunakan untuk perhitungan ukuran M2 hanya memasukkan risiko historis.

- Manajer portofolio Manajer Portofolio Manajer portofolio adalah pakar pasar keuangan yang secara strategis merancang portofolio investasi.baca lebih lanjut dapat memanipulasi langkah-langkah yang berupaya meningkatkan riwayat pengembalian yang disesuaikan dengan risiko.

Poin penting dari ukuran M2

- Pengembalian portofolio yang dihitung Pengembalian Portofolio yang Dihitung Formula pengembalian portofolio menghitung pengembalian total portofolio yang terdiri dari aset individual yang berbeda. Rumusnya dihitung dengan menghitung laba atas investasi pada masing-masing aset dikalikan dengan kelas bobot masing-masing dalam portofolio total dan menjumlahkan semua hasilnya. Rp = ∑ni=1 wi riread more akan sama dengan ukuran M2 ketika standar deviasi portofolio sama dengan standar deviasi benchmark. Ini umumnya terjadi ketika portofolio melacak indeks.

- Ukuran M squared juga memiliki alternatif di mana risiko sistematis Risiko Sistematis Risiko Sistematis didefinisikan sebagai risiko yang melekat pada seluruh pasar atau seluruh segmen pasar karena mempengaruhi perekonomian secara keseluruhan dan tidak dapat didiversifikasikan dan dengan demikian juga dikenal sebagai sebuah ‘risiko yang tidak dapat diubah’ atau ‘risiko pasar’ atau bahkan ‘risiko volatilitas’.baca lebih lanjut komponen akan digunakan sebagai pengganti komponen volatilitas penuh. Hal yang sama, bagaimanapun, akan menjadi indikator yang baik hanya jika portofolio yang dipertimbangkan adalah portofolio yang terdiversifikasi dengan baik karena diversifikasi dapat menyebabkan meremehkan risiko portofolio karena beberapa risiko istimewa Risiko Idiosyncratic Risiko Idiosyncratic muncul dari variabel atau kondisi yang berdampak pada nilai suatu aset tunggal, ganda, atau langka dari perusahaan atau sektor tertentu dari waktu ke waktu daripada risiko pasar. Baca lebih lanjut akan ditinggalkan dalam kasus itu.

- Ukuran M2 diturunkan langsung dari rasio Sharpe sehingga, setiap pemesanan portofolio yang menggunakan ukuran M2 akan persis sama dengan pemesanan portofolio yang menggunakan rasio Sharpe.

- Ukuran M2 membantu dalam mengukur pengembalian portofolio setelah menyesuaikan risiko yang terkait, yaitu, mengukur pengembalian yang disesuaikan dengan risiko Pengembalian yang disesuaikan dengan risiko Pengembalian yang disesuaikan dengan risiko adalah strategi untuk mengukur dan menganalisis pengembalian investasi di mana risiko keuangan, pasar, kredit, dan operasional dievaluasi dan disesuaikan sehingga individu dapat memutuskan apakah investasi tersebut bermanfaat mengingat semua risiko terhadap modal yang diinvestasikan. Baca lebih lanjut portofolio investasi yang berbeda relatif terhadap tolok ukur.

- Ukuran M2 juga terkadang dikenal sebagai M kuadrat, ukuran Modigliani–Modigliani, RAP, atau kinerja yang disesuaikan dengan risiko Modigliani.

- Seseorang dapat menginterpretasikan ukuran M2 sebagai perbedaan antara pengembalian berlebih yang diskalakan portofolio dengan pasar, di mana portofolio yang diskalakan memiliki volatilitas yang sama dengan pasar.

- Ukuran M kuadrat dihitung dari ‘Rasio Sharpe’ Rasio Sharpe yang terkenal dan banyak digunakan, Rasio Sharpe, juga dikenal sebagai Ukuran Sharpe, adalah metrik keuangan yang digunakan untuk menggambarkan kelebihan pengembalian investor untuk volatilitas tambahan yang dialami untuk memegang aset berisiko. Anda dapat menghitungnya dengan, Sharpe Ratio = {(Average Investment Rate of Return – Risk-Free Rate)/Standard Deviation of Investment Return} read more’ dengan keuntungan tambahan yaitu dalam satuan persentase pengembalian, yang membuatnya lebih intuitif untuk interpretasi oleh pengguna.

Kesimpulan

Ukuran M2 sangat membantu untuk mengetahui bahwa dengan jumlah risiko tertentu yang diambil, seberapa baik portofolio memberi penghargaan kepada investor, terkait dengan portofolio tolok ukur dan tingkat pengembalian bebas risiko. Jadi, jika suatu investasi dianggap memiliki lebih banyak risiko daripada portofolio benchmark, dengan keunggulan kinerja yang kecil, maka mungkin investasi tersebut memiliki kinerja yang disesuaikan dengan risiko lebih sedikit jika dibandingkan dengan portofolio lain di mana terdapat lebih sedikit risiko dalam kaitannya dengan beberapa portofolio benchmark, tetapi memiliki jumlah pengembalian yang serupa. Mudah untuk ditafsirkan dan bermanfaat dibandingkan dengan dua atau lebih portofolio oleh pengguna.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Ukuran M2. Berikut kita bahas rumus menghitung ukuran M kuadrat beserta contoh, kelebihan & kekurangannya. Anda dapat mempelajari lebih lanjut tentang Perbankan Investasi dari artikel berikut –

- Dana Campuran

- Contoh Standar Deviasi

- Indeks Pasche

- Investasi Kuantamental

- Modifikasi Dietz