Apa itu Total Aset?

Total Aset, yang paling umum digunakan dalam konteks korporasi, didefinisikan sebagai aset yang dimiliki oleh entitas yang memiliki nilai ekonomi yang dapat diperoleh manfaatnya di masa depan. Aset Dicatat di Neraca Aset Dicatat di Neraca Aset dalam akuntansi mengacu pada sumber daya organisasi yang memegang nilai ekonomi tertentu dan memfasilitasi operasi bisnis, memenuhi pengeluaran, dan menghasilkan arus kas. Mereka menciptakan nilai perusahaan dan dicatat dalam neraca. Baca lebih lanjut tentang perusahaan.

- Aset diklasifikasikan ke dalam aset likuidAset CairAset Cair adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan. Lihat lebih banyak aset tidak likuid, bergantung pada likuiditasnya. Aset likuid adalah aset yang dapat dengan mudah dikonversi menjadi uang tunai atau siap dijual untuk mendapatkan uang tunai; jika tidak, itu disebut aset tidak likuid.

- Aset juga diklasifikasikan di neraca sebagai aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut atau aset jangka panjang. Aset lancar adalah aset yang dapat dilikuidasi dalam waktu satu tahun, sedangkan aset jangka panjang adalah aset yang dilikuidasi dalam waktu lebih dari satu tahun.

Jenis Total Aset

Berikut adalah daftar total jenis aset

- Kas & setara kas

- Surat berharga Surat berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Commercial Paper, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut

- Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya

- Biaya Dibayar di Muka Biaya Dibayar di Muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut

- Inventaris

- Fixed AssetsFixed AssetsFixed assets adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut

- Aset Tak Berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang sebagai Perusahaan menggunakannya selama lebih dari setahun. Baca selengkapnya

- GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian.baca lebih lanjut

- Berbagai aset lainnya

Rumus

Formula Dasar dalam akuntansi dinyatakan sebagai: –

Total Aset = Kewajiban + Ekuitas Pemilik

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya :

Sumber: Total Aset (wallstreetmojo.com)

Persamaan harus seimbang karena semua yang dimiliki perusahaan harus dibeli dari utang (kewajiban) dan modal (Ekuitas pemilik atau pemegang saham).

Persamaan akuntansi yang diperluas Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. baca lebih lanjut, setelah mempertimbangkan pendapatan dan beban penjualan, dinyatakan sebagai:-

Aset = Kewajiban + Ekuitas Pemilik + (Pendapatan – Beban) – Penarikan

Contoh Total Aset

Berikut ini adalah contoh Total Aset

Contoh 1

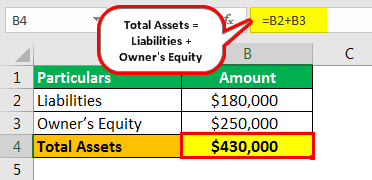

Jika sebuah bisnis memiliki sebidang real estat di mana ekuitas pemiliknya bernilai $250.000, dan mereka berutang $180.000 atas pinjaman untuk real estat itu, berapakah nilai Aset?

Solusi –

Diberikan,

- Kewajiban = $180.000

- Ekuitas Pemilik = $250.000

Oleh karena itu, perhitungan total aset akan menjadi

Contoh #2

Berikut ringkasan data neraca dan laporan laba rugi.

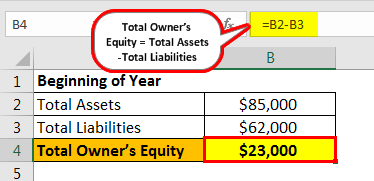

- Awal Tahun – aset $85.000, Total kewajiban $62.000, Total ekuitas pemilik?

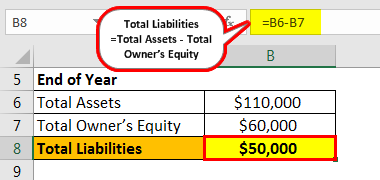

- Akhir Tahun – aset $110.000, Total ekuitas pemilik $60.000, Total kewajiban?

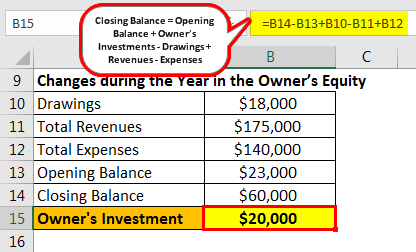

- Perubahan sepanjang tahun dalam ekuitas pemilik – Investasi oleh pemilik? Penarikan $18.000, Total pendapatan $175.000, Total beban $140.000.

Larutan

1) Awal Tahun

Oleh karena itu, perhitungan total ekuitas pemilik menggunakan rumus di bawah ini

- = $85.000-$62.000

- Total Ekuitas Pemilik = $23.000

2) Akhir Tahun

Oleh karena itu, perhitungan total liabilitas menggunakan rumus di bawah ini

- Total Kewajiban = $110.000-$60.000

- Total Kewajiban = $50.000

3) Perubahan Ekuitas Pemilik Selama Tahun Berjalan

Saldo Awal $23.000, Investasi oleh pemilik?, Penarikan -$18.000,Total pendapatan +$175.000, Total pengeluaran -$140.000, Saldo Penutupan $60.000.

Oleh karena itu, perhitungan investasi pemilik menggunakan rumus di bawah ini

Saldo Penutup = Saldo Awal + Investasi Pemilik – Gambar + Pendapatan – Biaya

- $60,000=$23,000+ Investasi Pemilik-$18,000+$175,000-$140,000

- =$60.000-$23.000+$18.000-$175.000+$140.000

- Investasi Pemilik = $20.000

Contoh #3

Sebuah rekan. Ekuitas pemilik adalah 1/3 dari total asetnya. Kewajibannya adalah $200.000. Berapa total asetnya?

Diberikan,

- Kewajiban = $200.000

- Ekuitas Pemilik = 1/3*Aset=1/3 *A

- Formula Total Aset Formula Total Aset Total Aset adalah agregat kewajiban dan dana pemegang saham. Itu juga dapat dihitung dengan menggabungkan aset lancar dan tidak lancar.Baca selengkapnya = Ekuitas Pemilik+ Kewajiban

Larutan

- A= 1/3 *A+$200.000

- A- 1/3*A = $200.000

- 2/3*A = $200.000

- A = $100.000*3

- A = $300.000

Contoh #4

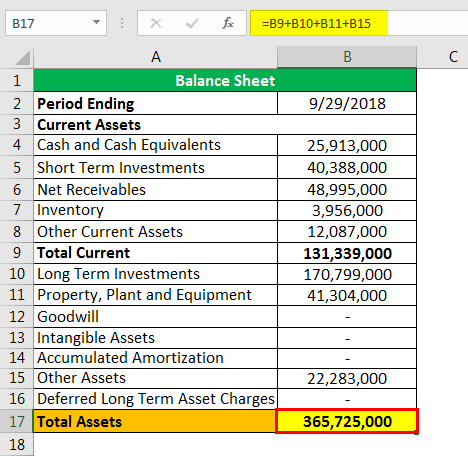

Mempersiapkan Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.baca selengkapnya

Keuntungan

Sekarang, mari kita lihat beberapa kelebihannya

- Ini dapat digunakan kapan saja untuk membayar kewajiban.

- Di satu sisi, Aset Lancar dapat dengan mudah dikonversi menjadi kas likuid, sedangkan Aset Jangka Panjang dapat digunakan sebagai hipotek untuk mendukung modal kerja.

- Aset membantu dalam meningkatkan penilaian perusahaan. Lebih banyak Aset dan lebih sedikit kewajiban berarti perusahaan yang lebih berharga.

- Piutang Usaha adalah bagian penting lainnya dari Aset, yang membantu membangun hubungan baik dengan berbagai klien, memungkinkan klien untuk membeli secara kredit dan membayar kemudian.

- Berbagai kesepakatan bisnis seperti Merger dan AkuisisiMerger Dan AkuisisiMerger dan akuisisi (M&A) adalah kolaborasi antara dua perusahaan atau lebih. Dalam merger, dua atau lebih perusahaan yang berfungsi pada level yang sama bergabung untuk menciptakan entitas bisnis baru. Dalam akuisisi, organisasi yang lebih besar membeli entitas bisnis yang lebih kecil untuk ekspansi.Baca selengkapnya, Pengikatan, dll. Aset memainkan peran penting, karena setiap keputusan diambil dengan mempertimbangkan aset perusahaan.

- Menyewa atau menyewakan aset seperti mesin atau peralatan kantor dapat menghemat biaya awal untuk membelinya secara langsung.

Kekurangan

Sekarang, mari kita lihat beberapa kelemahannya

- Penyusutan Aset Tetap selama bertahun-tahun.

- Seseorang tidak dapat mengklaim tunjangan modal atas aset sewaan jika masa sewa kurang dari lima tahun.

- Dalam hal kewajiban tidak dapat dilunasi, bank dapat melelang aset yang digadaikan untuk menagih jumlah pinjaman.

- Terkadang aset menjadi non-performing assetsNon-Performing AssetsNon-Performing Assets (NPA) mengacu pada klasifikasi pinjaman dan uang muka pada catatan pemberi pinjaman (biasanya bank) yang belum menerima pembayaran bunga atau pokok dan dianggap “lewat jatuh tempo”. Dalam sebagian besar kasus, utang telah diklasifikasikan sebagai aset bermasalah (NPA) ketika pembayaran pinjaman telah terhutang selama lebih dari 90 hari.baca lebih lanjut, dan pemeliharaan atau penghapusan aset tersebut Penghapusan Aset Tersebut Penghapusan adalah pengurangan nilai aset yang ada dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian aset.baca lebih lanjut biaya lebih banyak untuk perusahaan.

Penerapan Total Aset

Mereka digunakan dalam menghitung Berbagai rasio seperti aset bersih, ROTA (Pengembalian Total Aset), RONARONPengembalian aset bersih menentukan efisiensi aset bersih perusahaan untuk menghasilkan laba. Ini menganalisis kemampuan menghasilkan pendapatan dari modal kerja bersih dan aset tetap yang digunakan dalam bisnis.baca lebih lanjut (Pengembalian Aset Bersih), Rasio Perputaran AsetRasio Perputaran AsetRasio perputaran aset adalah rasio penjualan bersih perusahaan terhadap total rata-rata aset , dan ini membantu menentukan apakah perusahaan menghasilkan pendapatan yang cukup untuk membenarkan memegang sejumlah besar aset di bawah neraca perusahaan. Baca lebih lanjut, Analisis DuPont, dll.

#1 – Aset Bersih – Ini adalah perbedaan antara Total Aset dan Total Kewajiban.

Aset Bersih = Total Aset – Total Kewajiban

#2 – ROTA – Pengembalian Total Aset dihitung sebagai rasio pendapatan bersih terhadap nilai total asetnya.

ROTA = Pendapatan Bersih / Total Aset

#3 – RONA – Pengembalian Aset Bersih dihitung sebagai

RONA = Pendapatan Bersih / Aktiva Tetap + Modal Kerja Bersih

#4 – Rasio Perputaran Aset – Ini adalah rasio aktivitas Rasio Aktivitas Rasio Aktivitas mengukur efisiensi organisasi untuk memanfaatkan berbagai aset operasinya (seperti yang ditunjukkan dalam neraca) untuk menghasilkan penjualan atau uang tunai. Ini termasuk rasio perputaran persediaan, rasio perputaran total aset, rasio perputaran aset tetap dan rasio perputaran piutang.baca lebih lanjut, yang dihitung sebagai:-

Rasio Perputaran Aset = Penjualan Bersih / Total Aset

#5 – Analisis DuPont – Rasio Perputaran Aset digunakan untuk melakukan Analisis DuPont.

Rumus DuPont Rumus DuPont Rumus DuPont menentukan laba atas ekuitas (ROE), yang menggambarkan pemanfaatan modal pemegang saham secara efisien ke dalam bisnis untuk menghasilkan pendapatan. Rumusnya adalah “Return on Equity (ROE) = Profit Margin * Total Asset Turnover * Leverage Factor”.baca lebih lanjut analisis adalah metode yang berguna untuk menguraikan berbagai pendorong return on equity (ROE). Fragmentasi ROE memungkinkan investor untuk fokus pada metrik utama kinerja keuangan secara individual untuk mengidentifikasi kekuatan dan kelemahan. Metrik kinerja keuangan ini adalah: –

- Efisiensi Operasi – Margin Laba Margin Laba Margin Laba adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. read more Profit Margin mewakilinya.

- Efisiensi Penggunaan Aset – Rasio Perputaran Aset mewakilinya.

- Leverage Finansial – Ini direpresentasikan sebagai Pengganda Ekuitas Pengganda Ekuitas Pengganda ekuitas adalah rasio sederhana dari total aset terhadap total ekuitas yang membantu kita memahami berapa banyak aset perusahaan yang dibiayai oleh ekuitas pemegang saham. Jika rasio ini lebih tinggi, leverage keuangan (total utang terhadap ekuitas) lebih tinggi dan sebaliknya.baca lebih lanjut.

Kesimpulan

Aset memainkan peran penting dalam studi ekstensif dunia keuangan. Individu atau Entitas harus memiliki lebih banyak Aset dan lebih sedikit kewajiban untuk meningkatkan nilai pasar dan keberlanjutan mereka di masa depan. Untuk mendapatkan lebih banyak proyek di masa depan, perusahaan harus terlihat sehat, dan kesehatan perusahaan akan diputuskan pada berbagai parameter, di antaranya “Aset” adalah yang paling penting, karena akan membantu dalam memprediksi kisaran laba yang dapat diperoleh perusahaan. atas investasi mereka saat ini selama periode tersebut.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Total Aset dan definisinya. Berikut kita bahas jenis-jenis total aset beserta contoh dan aplikasinya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Pernyataan Ekuitas Pemilik

- Contoh Aktiva Bersih

- Hitung Rasio Perputaran Aset