Menyesuaikan Contoh Entri

Jurnal penyesuaian, juga dikenal sebagai jurnal penyesuaian (AJE), adalah entri yang dibuat dalam jurnal akuntansi perusahaan bisnis untuk mengadaptasi atau memperbarui akun pendapatan dan pengeluaran sesuai dengan prinsip akrual dan konsep akuntansi yang sesuai. Tidak mungkin untuk memberikan satu set lengkap contoh yang membahas setiap variasi dalam setiap situasi karena ada ratusan Entri Penyesuaian tersebut. Artikel ini akan membahas serangkaian contoh untuk lebih memahami perlunya jurnal penyesuaian. Contoh Entri Penyesuaian berikut menguraikan Entri Penyesuaian yang paling umum.

- Entri akuntansi ini dicatat pada akhir periode akuntansi setelah persiapan neraca saldoPersiapan Neraca Saldo Neraca Saldo Neraca adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debet dicantumkan pada kolom debet, dan jumlah kredit dicantumkan pada kolom kredit. Jumlah keduanya harus sama.baca lebih lanjut tetapi sebelum penyusunan laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

- Pada akhir periode akuntansi, beberapa biaya dan pendapatan mungkin belum dicatat atau diperbarui sesuai dengan prinsip akrual dan prinsip pencocokan Prinsip Pencocokan Prinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan yang terkait dengan biaya tersebut diperoleh. Artinya, terlepas dari kapan transaksi sebenarnya dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama.baca lebih lanjut. Jika penyesuaian yang diperlukan tidak dilakukan, berbagai akun, termasuk pendapatan, pengeluaran, aset, dan kewajiban, akan gagal mencerminkan nilai yang akurat dan wajar.

Catatan: Tidak semua entri akhir periode akuntansi adalah entri penyesuaian. Sebagai contoh, jurnal untuk beberapa pembelian atau penjualan yang dilakukan pada hari terakhir periode akuntansi adalah jurnal pembelian-penjualan utama dan bukan jurnal penyesuaian.

3 Contoh Teratas dari Jurnal Penyesuaian

Di bawah ini adalah contoh Jurnal Penyesuaian.

Contoh Entri Penyesuaian #1 – Biaya Masih Harus Dibayar tetapi Belum Dibayar

Tuan Jeff, seorang pemilik perusahaan manufaktur furnitur kecil bernama Azon, menawarkan jenis furnitur AZ. Azon mengakhiri tahun akuntansinya pada tanggal 30 Juni. Perusahaan mengambil pinjaman sebesar $100.000 selama satu tahun dari banknya pada tanggal 1 Mei 2018, @ 10% PA, yang pembayaran bunganya harus dilakukan pada setiap akhir kuartal.

Akuntan perusahaan perlu mengurus transaksi penyesuaian ini sebelum menutup catatan akuntansi tahun 2018.

Diberikan:

- Jumlah Pinjaman: $100,000

- Jumlah bunga @10 PA: $10.000

- Hutang Bunga Bulanan: $833,33

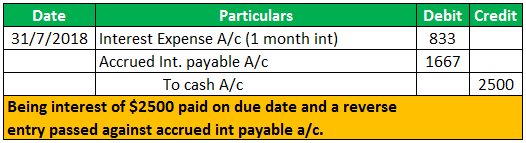

- Hutang bunga 2 bulan: 1667

- Tanggal jatuh tempo pembayaran bunga pertama: 31-Jul-18

- Tanggal akhir tahun buku: 31-Jun-18

Sesuai akrual perusahaan prinsipal perlu mencatat semua biaya yang dikeluarkan, baik dibayar atau tidak. Biaya yang dikeluarkan akan menyesuaikan laporan laba rugi dan neraca. Pengeluaran perusahaanBiaya bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut beban bungaBeban BungaBeban bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut dari 1/5/2018 hingga 30/6/2018 , yaitu selama dua bulan, dan sisa biaya bunga yang belum terjadi dan belum dibayar akan disesuaikan pada periode akuntansi berikutnya Periode Akuntansi Berikutnya Periode Akuntansi adalah periode di mana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut.

Bunga akrual Bunga akrual Bunga akrual adalah jumlah bunga yang belum diselesaikan yang diperoleh oleh perusahaan atau yang harus dibayar oleh perusahaan dalam periode akuntansi yang sama. Baca lebih lanjut akun hutang akan meningkatkan kewajiban perusahaan karena biaya bunga telah dikeluarkan tetapi tetap belum dibayar, dan jumlah yang sama akan meningkatkan beban laporan laba rugi.

Catatan: Setelah pembayaran dilakukan pada 31/7/2018, yaitu, pada tanggal jatuh tempo, entri terbalik Entri Pembalik Entri pembalik mengacu pada entri jurnal yang disahkan pada periode akuntansi saat ini untuk mengimbangi entri untuk biaya yang belum dibayar dan pendapatan yang masih harus dibayar yang dicatat segera periode akuntansi sebelumnya.baca lebih lanjut hapus buku hapus hapus adalah pengurangan nilai aset yang ada dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian pada aset. Baca lebih lanjut akun kewajiban sebagai berikut: –

Contoh Entri Penyesuaian #2 – Biaya Dibayar di Muka

Tuan Jeff, pemilik Azon, ingin memastikan persediaan (atau stok) perusahaan. Pada tanggal 1 Juni 2018, dia membeli polis asuransi dengan premi sebesar $3000 selama enam bulan.

Akuntan mencatat transaksi $3000 pada 1/6/2018. Akun harus ditutup pada 30/6/2018.

Entri asuransi mencerminkan biaya enam bulan, yang telah dibayarkan, tetapi pertanggungan hanya satu bulan dapat digunakan pada akhir Juni.

Sesuai dengan prinsip akrual, hanya biaya 1 bulan yang dapat disesuaikan dengan laporan laba rugi, dan sisa saldo yang dibayarkan akan menambah aset neraca sebagai asuransi dibayar dimukaAsuransi DibayarAsuransi DibayarAsuransi Dibayar adalah jumlah premi asuransi yang belum habis masa berlakunya yang dibayarkan oleh perusahaan dalam suatu periode akuntansi . Bagian dari asuransi yang belum kadaluwarsa ini merupakan aset dan akan ditampilkan di neraca perusahaan.baca lebih lanjut. Entri jurnal akan menjadi: –

Contoh Entri Penyesuaian #3

Jack memiliki jaringan toko ritel yang berkembang pesat di China bernama Baba, yang berkantor pusat di Hong Kong. Berada dalam bisnis selama lebih dari dua dekade, telah mulai hadir secara nasional dan telah membuat reputasi yang baik di antara basis pelanggan utamanya.

Baba mengikuti pola yang sama dengan banyak negara persemakmuran dan menutup tahun bukunya pada tanggal 31 Maret .

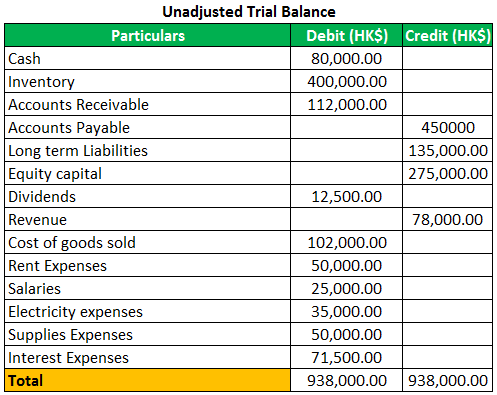

Akuntan Baba mencatat entri jurnal setiap hari dan mempostingnya ke akun buku besar. Akuntan Baba mencatat entri jurnal setiap hari dan secara berkala mempostingnya ke akun buku besar. Dia menyiapkan neraca saldo yang belum disesuaikan Neraca Saldo yang Belum Disesuaikan Neraca saldo yang belum disesuaikan adalah saldo akun yang dilaporkan langsung dari buku besar tanpa disesuaikan dengan entri jurnal akhir tahun. Ini bertindak sebagai titik awal untuk menganalisis saldo akun dan menyesuaikan entri.baca lebih lanjut untuk tahun yang berakhir 31/3/20** sebagai berikut:-

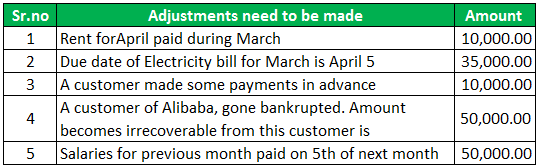

Akuntan perusahaan perlu mengurus jurnal penyesuaian berikut sebelum menutup catatan akuntansinya:-

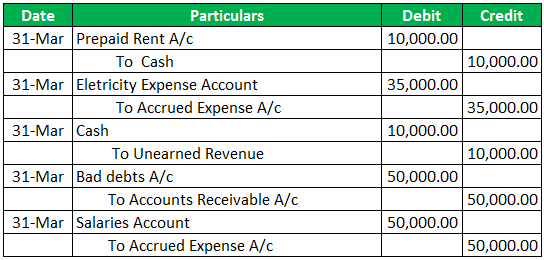

Entri Penyesuaian adalah:-

Neraca Saldo Penyesuaian Neraca Saldo Penyesuaian Neraca Saldo Penyesuaian adalah laporan yang menggabungkan semua penyesuaian yang relevan. Meskipun bukan merupakan bagian dari laporan keuangan, saldo yang telah disesuaikan dibawa ke depan dalam berbagai laporan yang merupakan bagian dari laporan keuangan. selengkapnya untuk tahun yang berakhir pada 31/3/20** adalah sebagai berikut:-

Kesimpulan

Bisnis perlu mencatat nilai sebenarnya dan wajar dari pengeluaran, pendapatan, aset, dan kewajibannya. Jurnal penyesuaian mengikuti prinsip akrual akuntansi dan membuat penyesuaian yang diperlukan yang tidak dicatat selama tahun akuntansi sebelumnya. Entri jurnal penyesuaian umumnya terjadi pada hari terakhir tahun akuntansi dan sebagian besar menyesuaikan pendapatan dan beban.

Jurnal Penyesuaian dibuat setelah neraca saldo tetapi sebelum menyiapkan laporan keuangan tahunanLaporan Keuangan TahunanLaporan Keuangan Tahunan mengacu pada penyajian tahunan kinerja keuangan entitas yang terdiri dari Neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan terhadap laporan keuangan. Ini memberikan informasi kepada para pemangku kepentingan untuk membuat keputusan keuangan tentang bisnis.baca lebih lanjut. Dengan demikian entri ini sangat penting untuk representasi akurat kesehatan keuangan perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Menyesuaikan Contoh Entri. Di sini kita membahas definisi dan 3 contoh teratas dari Entri Jurnal Penyesuaian. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Entri Jurnal Pendapatan Akrual

- Entri Jurnal Biaya Dibayar Di Muka

- Entri Jurnal Piutang Bunga

- Entri Jurnal Majemuk