Perbedaan Antara Term dan Asuransi Seumur Hidup

Asuransi jiwa adalah rencana untuk menjamin kehidupan pemegang polis dengan membayar jumlah yang ditentukan karena kematiannya, yang dibagi lagi menjadi, (a) Asuransi jiwa berjangka di mana polis untuk periode tertentu dan setelah periode berakhir, polis dapat diperpanjang untuk jangka waktu lain atau dibiarkan dihentikan, sehingga premi relatif lebih rendah dan tidak ada pembayaran jika penanggung meninggal setelah jangka waktu berakhir; dan (b) Asuransi jiwa seumur hidup , juga dikenal sebagai jenis tabungan atau program investasi, mengasuransikan seumur hidup penanggung, di mana uang yang terkumpul dilunasi pada saat kematian penanggung dengan imbalan premi berkala yang merupakan alasan preminya lebih tinggi dibandingkan dengan yang lain.

Polis asuransi jiwa bisa seumur hidup atau universal, dan menggabungkan tujuan perlindungan dan investasi, sedangkan asuransi berjangka khusus untuk jangka waktu tertentu, yang dinyatakan dan hanya untuk tujuan perlindungan, terutama kematian.

Apa itu Asuransi Jiwa Berjangka?

Asuransi berjangka adalah asuransi jiwa yang diambil untuk jangka waktu atau jangka waktu tertentu. Dalam hal pemegang polis meninggal dunia, uang pertanggungan dibayarkan kepada ahli waris pemegang polis. Tidak ada jumlah yang dibayarkan kepada pemegang polis jika dia selamat dari masa polis. Ini menjadikan asuransi berjangka sebagai polis asuransi jiwa murni. Ini memberikan perlindungan yang sangat tinggi untuk premi yang sangat rendah.

Manfaatnya adalah sebagai berikut:

- Ini adalah bentuk asuransi jiwa yang paling murah dan sangat terjangkau.

- Itu tidak mencampur asuransi dan investasi karena ini adalah rencana asuransi jiwa murni.

- Karena terjangkau, ada baiknya kita membeli pertanggungan yang memadai sehingga individu tersebut tidak kekurangan asuransi.

- Asuransi berjangka membutuhkan premi yang rendah; karenanya banyak uang disimpan untuk tujuan investasi.

- Pengendara seperti penyakit kritis, disabilitas, pengabaian premi agar komprehensif, dll. dapat ditambahkan kapan saja diperlukan.

- Ini meningkatkan dan meningkatkan perlindungan individu.

- Tidak ada batas atas untuk membeli, tetapi kriteria kelayakan didasarkan pada pendapatan individu.

Awal rencana berjangka dibeli; lebih baik karena premi akan lebih rendah seiring dengan bertambahnya usia, penyakit gaya hidup dapat meningkatkan premi Anda karena penyakit ini berasal dari penyakit yang sudah ada sebelumnya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Term Life vs Whole Life Insurance (wallstreetmojo.com)

Apa itu Asuransi Seumur Hidup?

Polis jiwa adalah kontrak hukum dan syarat dan ketentuan yang disebutkan menggambarkan batasan peristiwa yang diasuransikan. Pengecualian khusus disebutkan dengan jelas dalam kontrak untuk membatasi tanggung jawab penanggung, seperti klaim yang terkait dengan bunuh diri, penipuan, perang, huru-hara, dan huru-hara.

Asuransi jiwa terdiri dari dua kategori utama – Kebijakan perlindungan dan Kebijakan investasi. Kebijakan perlindungan dirancang untuk memberikan manfaat seperti pembayaran sekaligus jika terjadi peristiwa tertentu. Polis asuransi jiwa investasi menawarkan jumlah sekaligus setelah usia tertentu tercapai.

Term Life vs Infografis Asuransi Jiwa Seumur Hidup

Mari kita lihat perbedaan utama antara term life vs whole life insurance.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Term Life vs Whole Life Insurance (wa llstreetmojo.com)

Perbedaan Kunci

- Asuransi seumur hidup memiliki pengembalian yang dijamin, yang dibayarkan pada saat jatuh tempo, sedangkan dalam kasus asuransi berjangka, jumlah sekaligus dibayarkan hanya jika kematian atau kemungkinan tertentu terjadi. Tidak ada pembayaran yang dilakukan dalam kasus kelangsungan hidup dalam jangka waktu tetap.

- Dalam hal premi asuransi seumur hidup, jumlahnya sangat tinggi karena juga mencakup tujuan investasi. Dalam kasus asuransi jiwa berjangka, jumlah preminya lebih sedikit, dan cakupannya lebih tinggi, dan ada klausul yang mengikutinya di mana seseorang dapat menambahkan nama istri, anak, dll. di tahap selanjutnya.

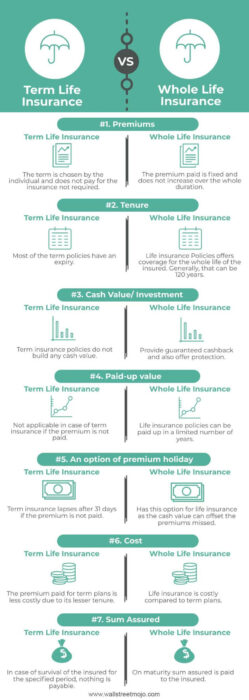

Tabel Perbandingan Asuransi Term Life vs Whole Life

|

Dasar |

Asuransi Jiwa Berjangka |

Asuransi Seumur Hidup |

|

Premi |

Jangka waktu dipilih oleh individu dan tidak membayar asuransi yang tidak diperlukan. |

Premi yang dibayarkan bersifat tetap dan tidak bertambah sepanjang durasi. |

|

Masa jabatan |

Sebagian besar istilah kebijakan memiliki kedaluwarsa. |

Polis asuransi jiwa menawarkan pertanggungan seumur hidup tertanggung. Umumnya, itu bisa 120 tahun. |

|

Nilai Tunai/ Investasi |

Polis asuransi berjangka tidak membangun nilai tunai apa pun. |

Memberikan jaminan cashback dan juga menawarkan perlindungan. |

|

Nilai berbayar |

Tidak berlaku untuk asuransi berjangka jika premi tidak dibayarkan |

Polis asuransi jiwa dapat dibayar dalam beberapa tahun. |

|

Pilihan liburan premium |

Asuransi berjangka berakhir setelah 31 hari jika premi tidak dibayarkan. |

Memiliki opsi untuk asuransi jiwa karena nilai tunainya dapat mengimbangi premi yang terlewatkan. |

|

Biaya |

Premi yang dibayarkan untuk paket berjangka lebih murah karena masa kerjanya yang lebih rendah. |

Asuransi jiwa mahal dibandingkan dengan rencana berjangka. |

|

Uang Pertanggungan |

Dalam hal kelangsungan hidup tertanggung untuk jangka waktu tertentu, tidak ada yang dibayarkan. |

Pada saat jatuh tempo, uang pertanggungan dibayarkan kepada tertanggung. |

Kesimpulan

Keputusan yang diambil seseorang untuk memilih asuransi seumur hidup atau asuransi jiwa berjangka tergantung pada kebutuhan asuransi yang dimiliki. Tujuan utama asuransi seumur hidup adalah untuk memberikan perlindungan kepada tanggungan tertanggung setelah kematiannya.

Meskipun bertindak sebagai sarana investasi dan juga memberikan potongan pajak, itu harus dibeli dengan hanya mengingat faktor perlindungan. Sebagai perbandingan, rencana berjangka, yang untuk jangka waktu terbatas, terutama dibeli untuk memenuhi beberapa kebutuhan khusus dengan jangka waktu tertentu seperti perlindungan hipotek, perlindungan pendidikan anak.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Term Life Insurance vs Whole Life Insurance. Di sini kita membahas perbedaan utama antara asuransi ini bersama dengan infografis dan tabel perbandingan. Untuk mempelajari lebih lanjut tentang asuransi, Anda dapat melihat artikel berikut –

- Koin asuransi

- Biaya Asuransi

- Agen Asuransi vs Pialang

- Buku Asuransi Atas

- Nilai Tunai Aktual vs Biaya Penggantian