Pengertian Premi Asuransi

Premi Asuransi adalah jumlah yang dibayarkan oleh setiap individu atau badan hukum untuk melindungi diri dari peristiwa yang tidak pasti yang mengakibatkan kerugian ekonomi dan non ekonomi yang besar. Misalnya, kerugian dapat disebabkan oleh insiden seperti pencurian, pemalsuan, kebakaran, kecelakaan atau kematian.

Premi ditentukan sebelumnya dan dibayarkan secara berkala. Asuransi mengurangi kewajiban yang disebabkan oleh peristiwa yang berada di luar kendali pemegang polis asuransi.

Takeaway kunci

- Premi asuransi adalah jumlah yang dibayarkan oleh pemegang polis untuk melindungi diri dari kerugian yang tidak terduga.

- Pemegang polis mengajukan klaim untuk menerima ganti rugi dari pihak penanggung asuransi jika terjadi kerugian, sepanjang memenuhi syarat dan ketentuan yang telah disepakati sebelum mengasuransikan.

- Dalam beberapa polis, pemegang polis dapat menerima kompensasi hanya jika melebihi jumlah yang dapat dikurangkan.

- Jumlah premi bervariasi dari individu ke individu berdasarkan faktor risiko seperti usia, demografi, riwayat pembeli, dan jumlah yang dapat dikurangkan.

Penjelasan Premi Asuransi

Premi Asuransi adalah jumlah yang telah ditentukan sebelumnya yang dibayarkan oleh pemegang polis asuransi. Dengan demikian, ini melindungi pemegang polis selama kerugian tak terduga.

Institusi yang menyediakan asuransi disebut pembawa asuransi, perusahaan asuransi, atau penanggung. Polis asuransi adalah kontrak yang berisi perincian asuransi. Rincian ini menentukan kondisi di mana perusahaan asuransi akan membayar kompensasi kepada pemegang polis.

Sebagian besar paket memiliki pembayaran bersama yang dapat dikurangkan. Ini adalah jumlah tetap yang dibayarkan oleh pemegang polis sebelum memenuhi syarat untuk mendapatkan kompensasi. Pengurangan ditujukan untuk menghindari klaim kecil dan tidak perlu.

Beberapa paket memiliki jumlah maksimum yang harus dibayar; itu adalah jumlah maksimum uang yang dibayarkan tertanggung dari kantong mereka sendiri. Di luar titik ini, perusahaan asuransi akan membayar 100% biaya perawatan hingga batas tertentu.

Komponen

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Premi Asuransi (wallstreetmojo.com)

Komponen premi asuransi adalah sebagai berikut –

- Jumlah yang Diasuransikan

- Jumlah Jatuh Tempo

- Risiko Terlibat

- Jenis Kebijakan

- Tanggal Jatuh Tempo Pembayaran Premi

- Jumlah yang akan diterima dalam hal Polis jatuh tempo lebih awal, yaitu sebelum tanggal jatuh tempo.

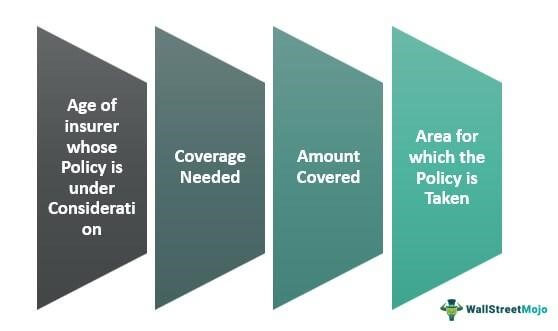

Bagaimana Menghitung Premi Asuransi?

Perusahaan mempertimbangkan faktor-faktor berikut ketika mereka menghitung jumlah premi asuransi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Premi Asuransi (wallstreetmojo.com)

#1 – Usia Pemegang Polis yang Polisnya Sedang Dipertimbangkan

Seiring bertambahnya usia, mereka umumnya membutuhkan lebih banyak perawatan medis. Oleh karena itu, premi tetap lebih tinggi untuk orang yang lebih tua.

#2 – Diperlukan Cakupan

Jumlah premi tergantung pada sifat pertanggungan; premi yang mencakup lebih banyak wilayah lebih berat.

Misalnya, jika pemegang polis ingin mengambil polis mobil tanpa mengurangi nilai penyusutannya, maka akan dikenakan biaya premi yang lebih tinggi. Sebaliknya, sebagian besar polis asuransi mobil mengurangi nilai depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut dari kendaraan.

#3 – Jumlah yang Dicakup

Jumlah premi tergantung pada nilai aset atau jumlah yang ditanggung oleh Polis—semakin kecil nilai aset yang ditanggung, semakin rendah preminya, dan sebaliknya.

#4 – Area di mana Kebijakan Diambil

Tergantung pada jenis asuransinya, perusahaan juga memeriksa aspek lainnya. Misalnya, dalam asuransi kesehatan, pihak asuransi akan memeriksa apakah orang tersebut tinggal di daerah perkotaan atau pedesaan. Ini karena demografi berperan dalam diagnosis tubuh. Juga, beberapa penyakit khusus untuk suatu lokasi.

Siapa yang memutuskan Premi Asuransi?

Perusahaan asuransi memutuskan jumlah premi asuransi, yang tunduk pada syarat dan ketentuan tertentu. Misalnya, jumlah premi bergantung pada faktor-faktor seperti nilai pesaing dari premi, persentase klaim, riwayat pembeli polis, kondisi pembeli polis saat ini, dan sifat Polis.

Perusahaan yang menjual polis memeriksa faktor-faktor ini secara mendalam sambil menghitung jumlah premi yang disesuaikan.

Premi Asuransi vs Deductible

Perbedaan antara premi dan deductible asuransi adalah sebagai berikut –

- Premi adalah suatu jumlah yang harus dibayar setiap bulan, setiap tiga bulan, atau setiap tahun oleh pemegang polis untuk terus menikmati manfaat dari Polis tersebut. Di sisi lain, deductible adalah jumlah yang dibayarkan oleh pemegang polis untuk memenuhi syarat atas kompensasi yang diberikan oleh perusahaan asuransi.

- Jumlah premi dapat dikembalikan dengan manfaat pada saat jatuh tempo. Tetapi tidak ada opsi seperti itu dengan deductible.

- Jumlah premi dapat diubah berdasarkan Polis dan acara, tetapi deductible adalah persentase tetap. Deductible dihitung pada saat mengasuransikan.

- Memilih antara Premi Asuransi yang lebih tinggi vs pengurangan yang lebih tinggi adalah tentang detail spesifik dari polis.

- Semakin tinggi deductible, semakin rendah jumlah premi. Karena itu, kadang-kadang, pengurangan yang lebih tinggi lebih disukai untuk menghemat uang. Di sisi lain, dalam hal perawatan kesehatan, paket dengan premi yang sedikit lebih tinggi tetapi pengurangan yang lebih rendah dapat meningkatkan penghematan.

Keuntungan

Membayar premi memiliki keuntungan sebagai berikut.

- Dalam peristiwa yang tidak pasti yang mengakibatkan kerugian finansial atau non-finansial bagi pemegang polis, perusahaan asuransi membantu pemulihan.

- Premi yang dibayarkan oleh tertanggung dapat diklaim sebagai pengurang penghasilan untuk tujuan perpajakan.

- Pemegang polis juga bisa mendapatkan pinjaman terhadap polis asuransi tersebut selama kondisi tertentu terpenuhi.

Kekurangan

Membayar premi memiliki kelemahan sebagai berikut.

- Jumlah premi yang dibayarkan oleh penanggung akan menjadi kerugian mati jika suatu peristiwa yang tidak pasti tidak pernah terjadi. Misalnya, jika seseorang mengambil polis perawatan kesehatan dan membayar premi sebesar $50.000 selama setahun dan tidak ada kejadian yang memerlukan klaim terjadi, premi tersebut merupakan pemborosan total.

- Sebagian besar kebijakan tidak mencakup situasi seperti bencana alam, banjir, topan, gempa bumi, dll.

- Dalam beberapa polis, jumlah premi yang dibayarkan melebihi jumlah yang diterima pada saat jatuh tempo.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu premi dalam asuransi, dengan contohnya?

Premi asuransi adalah jumlah yang dibayarkan oleh pemegang polis untuk menutup diri dari kerugian yang tidak terduga. Misalnya, pemegang polis dapat membeli polis untuk mobilnya. Namun, jika terjadi kecelakaan, pihak asuransi akan membayarkan santunan kepada pemegang polis. Kompensasi ini mencakup kerusakan pada kendaraan dan pengemudi.

Apa saja jenis-jenis premi?

Premi sebagian besar dibayarkan untuk asuransi kesehatan, asuransi jiwa, asuransi mobil, dan cacat jangka panjang.

Seberapa sering Anda membayar premi asuransi?

Premi dapat dibayarkan secara bulanan, triwulanan, atau tahunan. Beberapa perusahaan mengizinkan pembeli untuk membayar semuanya sekaligus, tepat di awal.

Apakah premi dan deductible sama?

Premi tidak sama dengan deductible. Premi adalah jumlah yang dibayarkan oleh pemegang polis untuk menutup diri dari kerugian yang tidak terduga. Pengurangan adalah jumlah yang harus dibayarkan oleh pemegang polis untuk menerima kompensasi dari perusahaan asuransi. Jumlah premi akan dikembalikan pada saat jatuh tempo. Tetapi deductible tidak dapat dikembalikan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Premi Asuransi dan Maknanya. Kami membahas cara menghitung premi asuransi, komponennya, dan perbedaannya dengan deductible. Anda dapat merujuk ke artikel berikut untuk mempelajari lebih lanjut tentang keuangan –

- Asuransi Jiwa Semesta

- Asuransi Ganti Rugi

- Klaim asuransi

- Sertifikat asuransi