")

Definisi Model Penetapan Harga Aset Modal (CAPM).

Model Penetapan Harga Aset Modal (CAPM) mengukur hubungan antara pengembalian yang diharapkan dan risiko berinvestasi dalam sekuritas. Model ini digunakan untuk menganalisis sekuritas dan memberi harga pada tingkat pengembalian yang diharapkan dan biaya modal yang terlibat.

rumus CAPM

Rumus CAPM (model penetapan harga aset modal) ditunjukkan di bawah ini

Tingkat Pengembalian yang Diharapkan = Premi Bebas Risiko + Beta * (Premi Risiko Pasar)

Ra = Rrf + βa * (Rm – Rrf)

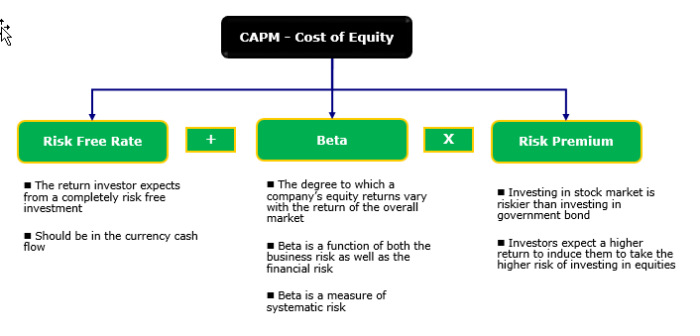

Komponen CAPM

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Model Penetapan Harga Aset Modal (CAPM) (wallstreetmojo.com)

Perhitungan CAPM bekerja pada keberadaan unsur-unsur berikut

#1 – Pengembalian bebas risiko (Rrf)

Tingkat Pengembalian Bebas Risiko Tingkat Pengembalian Bebas Risiko Tingkat pengembalian bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi tanpa risiko oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko. Baca lebih lanjut adalah nilai yang diberikan pada investasi yang menjamin pengembalian tanpa risiko. Umumnya, nilai pengembalian bebas risiko setara dengan imbal hasil obligasi pemerintah AS 10 tahun. Investasi dalam sekuritas AS dianggap nol risiko karena ada kemungkinan minimal gagal bayar pemerintah.

#2 – Premi Risiko Pasar (Rm – Rrf)

Premi Risiko PasarPremi Risiko PasarPremi risiko pasar adalah pengembalian tambahan pada portofolio karena risiko tambahan yang terlibat dalam portofolio; intinya, premi risiko pasar adalah pengembalian premi yang harus dipastikan oleh investor untuk berinvestasi di saham, bukan sekuritas bebas risiko.baca lebih lanjut adalah pengembalian yang diharapkan yang diterima (atau diharapkan diterima oleh investor di masa depan) dari memegang risiko- portofolio sarat bukan aset bebas risiko. Tingkat premi memungkinkan investor untuk memutuskan apakah investasi dalam sekuritas harus dilakukan dan, jika ya, tingkat yang akan diperolehnya di luar pengembalian bebas risiko yang ditawarkan oleh sekuritas pemerintah.

#3 – Beta (βa)

BetaBetaBeta adalah metrik keuangan yang menentukan seberapa sensitif harga saham terhadap perubahan harga pasar (indeks). Ini digunakan untuk menganalisis risiko sistematis yang terkait dengan investasi tertentu. Dalam statistik, beta adalah kemiringan garis yang dapat dihitung dengan meregresi pengembalian saham terhadap pengembalian pasar. Baca lebih lanjut adalah ukuran volatilitasVolatilitasVolatilitas adalah tingkat fluktuasi harga perdagangan sekuritas untuk pengembalian tertentu. Ini adalah pergeseran harga aset antara nilai yang lebih tinggi dan nilai yang lebih rendah selama periode perdagangan tertentu. baca lebih lanjut tentang saham tentang pasar secara umum. Fluktuasi yang akan terjadi pada saham akibat perubahan kondisi pasar dilambangkan dengan Beta. Untuk Beta, yang sama dengan 1, saham tersebut sinkron dengan perubahan pasar. Misalnya, jika Beta saham adalah 1,2, itu akan menyebabkan perubahan 120% karena setiap perubahan di pasar umum. Kebalikannya adalah kasus untuk Beta kurang dari 1.

Contoh CAPM (Model Penetapan Harga Aset Modal)

Berikut ini adalah contoh CAPM (model penetapan harga aset modal)

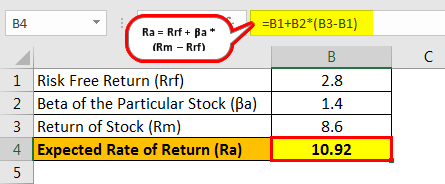

Contoh 1

Misalkan suatu saham memiliki informasi berikut. Itu terdaftar di bursa saham London dan beroperasi di seluruh Eropa. Hasil pada perbendaharaan Inggris 10 tahun adalah 2,8%. Saham yang dipermasalahkan akan memperoleh 8,6% sesuai data historis. Beta untuk saham adalah 1,4, yaitu 140% tidak stabil terhadap perubahan di pasar saham secara umum.

Tingkat pengembalian saham yang diharapkan akan dihitung seperti di bawah ini.

Formula CAPM ( Pengembalian yang diharapkan) = Pengembalian bebas risiko (2,8%) + Beta (1,4) * Premi risiko pasar (8,6%-2,8%)

- = 2,8 + 1,4*(5,8)

- = 2,8 + 8,12

Tingkat Pengembalian yang Diharapkan = 10,92

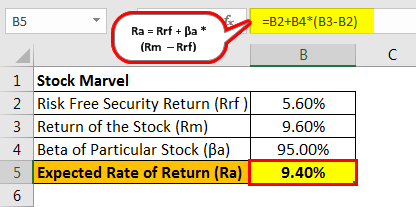

Contoh #2

Thomas harus memutuskan untuk berinvestasi di Stock Marvel atau Stock DC menggunakan model CAPM yang diilustrasikan oleh tangkapan layar berikut dari kantor. Thomas harus memutuskan untuk berinvestasi di Stock Marvel atau Stock DC dengan informasi yang tersedia baginya. Marvel – Pengembalian 9,6%, Beta 0,95. DC – Pengembalian 8,7%, Beta 1.2. Seperti yang diukur dengan pengembalian saham pemerintah, pengembalian bebas risiko di pasar adalah 5,6%.

Tingkat pengembalian yang diharapkan dari keajaiban saham akan dihitung di bawah ini.

Rumus – Pengembalian yang diharapkan = Pengembalian bebas risiko (5,60%) + Beta (95,00) * Premi risiko pasar (9,60%-5,60%)

Tingkat Pengembalian yang Diharapkan = 9,40%

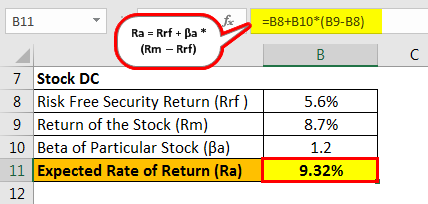

Tingkat pengembalian yang diharapkan dari saham DC akan dihitung seperti di bawah ini.

Rumus – Pengembalian yang diharapkan = Pengembalian bebas risiko (5,6%) + Beta (1,2) * Premi risiko pasar (8,7%-5,6%)

Tingkat Pengembalian yang Diharapkan = 9,32%

Dengan demikian, investor harus berinvestasi di Stock Marvel.

Keuntungan CAPM

- CAPM hanya mempertimbangkan risiko sistematik atau risiko pasar atau bukan satu-satunya risiko bawaan atau risiko sistemik dari sekuritas Risiko Sistemik Risiko Sistemik adalah kemungkinan atau risiko yang tidak terukur dari suatu peristiwa yang dapat memicu kejatuhan seluruh industri atau perekonomian. Itu terjadi ketika peminjam modal seperti bank, perusahaan besar, dan lembaga keuangan lainnya kehilangan kepercayaan penyedia modal seperti deposan, investor, dan pasar modal.baca lebih lanjut. Faktor ini menghilangkan ketidakjelasan terkait dengan risiko sekuritas individu, dan hanya risiko pasar umum, yang memiliki tingkat kepastian, yang menjadi faktor utama. Model ini mengasumsikan bahwa investor memiliki portofolio yang terdiversifikasi, dan karenanya risiko tidak sistematis Risiko Tidak Sistematis Risiko Tidak Sistematis mengacu pada risiko yang dihasilkan di perusahaan atau industri tertentu dan mungkin tidak berlaku untuk industri lain atau ekonomi secara keseluruhan. Ada dua jenis risiko tidak sistematis: risiko bisnis dan risiko keuangan. Baca lebih lanjut dihilangkan antara kepemilikan saham.

- Hal ini banyak digunakan dalam industri keuangan untuk menghitung biaya ekuitas dan akhirnya biaya modal rata-rata tertimbang, yang digunakan secara ekstensif untuk memeriksa biaya pembiayaan dari berbagai sumber. Ini dilihat sebagai model yang jauh lebih baik untuk menghitung biaya ekuitas Menghitung Biaya Ekuitas Biaya ekuitas adalah persentase pengembalian yang dibayarkan oleh perusahaan kepada pemegang saham ekuitasnya atas kepemilikan mereka. Ini adalah parameter bagi investor untuk memutuskan apakah suatu investasi menguntungkan atau tidak; jika tidak, mereka mungkin beralih ke peluang lain dengan pengembalian yang lebih tinggi. Baca lebih lanjut daripada model lain yang ada saat ini seperti Model Pertumbuhan Dividen Model Pertumbuhan Dividen Model Diskon Dividen (DDM) adalah metode penghitungan harga saham berdasarkan kemungkinan dividen yang akan dibayarkan dan mendiskon mereka pada tingkat tahunan yang diharapkan. Dengan kata lain, ini digunakan untuk menilai saham berdasarkan nilai sekarang bersih dividen masa depan.baca lebih lanjut (DGM)

- Ini adalah model universal dan mudah digunakan. Mengingat kehadiran luas model ini, ini dapat dengan mudah digunakan untuk perbandingan antara saham dari berbagai negara.

Kekurangan CAPM

- Model penetapan harga aset modal bergantung pada berbagai asumsi. Salah satu asumsinya adalah aset yang lebih berisiko akan menghasilkan pengembalian yang lebih tinggi. Selanjutnya, data historis digunakan untuk menghitung Beta. Model ini juga mengasumsikan bahwa kinerja masa lalu adalah ukuran yang baik dari hasil fungsi saham di masa mendatang. Namun, itu jauh dari kebenaran.

- Model ini juga mengasumsikan bahwa pengembalian bebas risiko akan tetap konstan selama investasi saham. Jika return SBN naik atau turun, maka akan mengubah risk-free return dan berpotensi pada perhitungan model. Itu tidak diperhitungkan saat menghitung CAPM.

- Model tersebut mengasumsikan bahwa investor memiliki akses ke informasi yang sama dan memiliki proses pengambilan keputusan yang sama mengenai risiko dan pengembalian yang terkait dengan sekuritas. Ini mengasumsikan bahwa investor akan lebih memilih sekuritas berisiko rendah daripada sekuritas berisiko tinggi untuk pengembalian yang diberikan. Investor akan lebih memilih pengembalian yang lebih tinggi daripada pengembalian yang lebih rendah untuk risiko tertentu. Meskipun ini adalah pedoman umum, beberapa investor yang lebih boros mungkin tidak setuju dengan teori ini.

Keterbatasan Model Penetapan Harga Aset Modal

Terlepas dari asumsi yang terkait langsung dengan faktor-faktor seputar saham dan formula perhitungan model penetapan harga aset modal, ada daftar asumsi umum yang diambil model tersebut, yang layak untuk dicermati.

- Hanya pengembalian dan risiko yang terlibat dalam sekuritas yang menjadi faktor pengambilan keputusan bagi investor. Tidak ada pertanggungjawaban atas pertumbuhan jangka panjang atau faktor kualitatif di sekitar saham yang dapat memengaruhi investor untuk mengambil langkah alternatif.

- Ada Persaingan Sempurna Persaingan Sempurna Persaingan Sempurna adalah pasar di mana ada sejumlah besar pembeli dan penjual, yang semuanya memulai mekanisme jual beli. Selain itu, tidak ada batasan yang berlaku di pasar tersebut, dan tidak ada persaingan langsung. Diasumsikan bahwa semua penjual menjual produk yang identik atau homogen. Baca selengkapnya di pasar, dan tidak ada satu investor pun yang dapat memengaruhi harga atau pengembalian saham. Tidak ada batasan pada short-sellingShort-sellingShort Selling adalah strategi perdagangan yang dirancang untuk mendapatkan keuntungan cepat dengan berspekulasi pada jatuhnya harga keamanan finansial. Hal ini dilakukan dengan meminjam sekuritas dari broker dan menjualnya di pasar dan setelah itu membeli kembali sekuritas setelah harga turun. baca lebih lanjut short-selling suatu saham; juga tidak ada kendali mereka atas pembagian unit pembelian dan penjualan.

- Tidak ada pajak terkait pengembalian yang diperoleh atau biaya pinjaman terkait jumlah yang digunakan untuk mendapatkan bunga atas investasi.

- Akhirnya, model tersebut mengasumsikan bahwa investor adalah penghindar risiko Penghindar risikoIstilah “penghindar risiko” mengacu pada keengganan seseorang untuk mengambil risiko. Investor yang lebih memilih investasi pengembalian rendah dengan risiko yang diketahui daripada investasi pengembalian tinggi dengan risiko yang tidak diketahui, misalnya, menghindari risiko.Baca lebih lanjut, dan dia seharusnya bertindak sebagai makhluk rasional dan memaksimalkan kegunaannya.

Kesimpulan

CAPM secara luas dianggap sebagai salah satu model terdepan untuk menghitung risiko dan pengembalian yang terkait dengan investasi saham. Meskipun menggunakan beberapa asumsi, alasan di balik model dan kemudahan penggunaan menjadikannya salah satu cara yang diterima dan logis untuk membantu investor dalam pengambilan keputusan mereka.

Video Model Penetapan Harga Aset Modal (CAPM).

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Capital Asset Pricing Model (CAPM) & definisinya. Berikut kami bahas rumus CAPM untuk menghitung CAPM beserta contoh praktis, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Teori Pecking Order

- Apa itu CAPM Beta?

- Premi Risiko Ekuitas

- Formula Alfa

")

")