Apa itu Perubahan Modal Kerja Bersih?

Perubahan modal kerja bersih adalah perubahan modal kerja bersih perusahaan dari satu periode akuntansi jika dibandingkan dengan periode akuntansi lainnya, yang diperhitungkan untuk memastikan bahwa modal kerja yang cukup dipertahankan oleh perusahaan di setiap periode akuntansi sehingga bahwa tidak boleh ada kekurangan dana atau dana tidak boleh menganggur di masa depan.

Rumus

Perubahan Modal Kerja Bersih = Modal Kerja (Tahun Berjalan) – Modal Kerja (Tahun Sebelumnya)

Atau

Perubahan Modal Kerja Bersih = Perubahan Aset Lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.Baca selengkapnya – Perubahan Kewajiban Lancar.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Perubahan Modal Kerja Bersih (wallstreetmojo.com)

Bagaimana Menghitung Perubahan Modal Kerja Bersih? (Selangkah demi selangkah)

- Temukan Aktiva Lancar untuk tahun berjalan dan tahun sebelumnya.

Dari sudut pandang aset saat ini, kami mempertimbangkan hal-hal di bawah ini:

Persediaan Piutang Usaha Biaya Dibayar Di Muka

- Temukan Kewajiban Saat Ini untuk Tahun Berjalan dan Tahun Sebelumnya.

Dari kewajiban lancar, kami mempertimbangkan hal-hal di bawah ini:

Hutang Usaha Beban Akrual Hutang Bunga

Pendapatan Ditangguhkan

- Cari Modal Kerja untuk Tahun Berjalan dan Tahun Sebelumnya

Modal Kerja (Tahun Berjalan) = Aset Lancar (tahun berjalan) – Kewajiban Lancar (tahun berjalan)

Modal Kerja (Tahun Berjalan) = Aset Lancar (tahun berjalan ) – Kewajiban Lancar (tahun berjalan)

- Hitung Perubahan Modal Kerja Bersih menggunakan rumus di bawah ini:

Formula Perubahan Modal Kerja Bersih = Modal Kerja (Tahun Berjalan) – Modal Kerja (Tahun Sebelumnya);

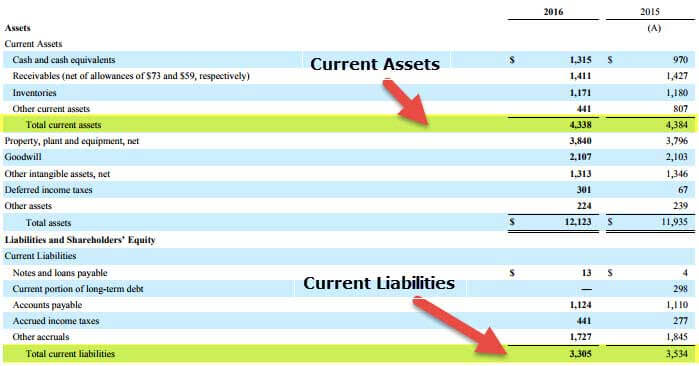

Perubahan Perhitungan Modal Kerja Bersih (Colgate)

Di bawah ini adalah Snapshot dari neraca Colgate tahun 2016 dan 2015.

Mari kita hitung Modal Kerja untuk Colgate.

Modal Kerja (2016)

- Aset Lancar (2016) = 4.338

- Liabilitas Lancar (2016) = 3.305

- Modal Kerja (2016) = 4.338 – 3.305 = $1.033 juta

Modal Kerja (2015)

- Aset Lancar (2015) = 4.384

- Liabilitas Lancar (2015) = 3.534

- Modal Kerja (2015) = 4.384 – 3.534 = $850 juta

Perubahan bersih Modal Kerja = 1033 – 850 = $183 juta (arus keluar kas)

Analisis Perubahan Modal Kerja Bersih

Perubahan modal kerja berarti perubahan nilai aktual dari tahun ke tahun, yaitu perubahan aktiva lancar dikurangi perubahan kewajiban lancar. Dengan adanya perubahan nilai tersebut, kita akan mengerti mengapa modal kerja mengalami kenaikan atau penurunan.

Di bawah ini adalah sejumlah tindakan yang akan menyebabkan perubahan Modal Kerja Bersih:

- Jika perusahaan tidak mengizinkan kredit terhutang, piutang usaha akan berkurangPiutang Usaha Akan DikurangiPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum menagih pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya. Tetapi penjualan mungkin memiliki efek penurunan. Di bawah ini adalah beberapa tindakan yang akan menyebabkan perubahan Modal Kerja Bersih:

- Perencanaan persediaan juga berdampak pada perubahan modal kerja. Peningkatan persediaan meningkatkan penggunaan uang tunai.

- Peregangan hutang berdampak pada perubahan modal kerja.

- Jika tingkat pertumbuhan perusahaan tinggi, ia menggunakan kas lebih banyak untuk membeli persediaan dan meningkatkan piutang. Uang tunai akan banyak digunakan untuk itu.

Ini adalah indikator arus kas operasiArus Kas OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk pendanaan modal kerja.baca lebih lanjut, dan dicatat pada laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari bisnis.baca lebih lanjut. Dan arus kas adalah salah satu faktor penting yang harus diperhatikan ketika kita menilai sebuah perusahaan. Ini menunjukkan apakah aset jangka pendek bertambah atau berkurang sehubungan dengan kewajiban jangka pendek dari satu tahun ke tahun berikutnya.

Kesimpulan

Jika Net Working capital meningkat maka dapat disimpulkan bahwa likuiditas perusahaan meningkat. Hal ini dapat menunjukkan bahwa perusahaan dapat memanfaatkan sumber daya yang ada dengan lebih baik. Beberapa perusahaan memiliki modal kerja negatif Modal Kerja Negatif Modal Kerja Negatif mengacu pada skenario ketika perusahaan memiliki lebih banyak kewajiban lancar daripada aset lancar. Ini menyiratkan bahwa aset jangka pendek yang tersedia tidak cukup untuk melunasi hutang jangka pendek. baca lebih lanjut, dan beberapa positif, seperti yang telah kita lihat pada dua contoh Microsoft dan Walmart di atas. Umumnya, perusahaan seperti Walmart, yang harus mempertahankan persediaan yang besar, memiliki modal kerja negatif.

Perusahaan perangkat lunak umumnya cenderung memiliki modal kerja yang positif karena mereka tidak harus memelihara inventaris sebelum menjual produk. Ini berarti dapat menghasilkan pendapatan tanpa meningkatkan kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut. Arus kas tidak dapat meningkat hanya dengan perubahan modal kerja. Tetapi jika tidak mencukupi, efisiensi perusahaan akan sangat berkurang.

- Jika aktiva lancar dan kewajiban lancar meningkat dengan jumlah yang sama, tidak akan ada perubahan modal kerja bersih.

- Jika perubahannya positif, maka perubahan kewajiban lancar meningkat lebih dari aktiva lancar.

- Jika perubahannya negatif, perubahan aset lancar meningkat lebih dari kewajiban lancar.

Video Perubahan Modal Kerja Bersih

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Perubahan Modal Kerja Bersih. Berikut ini kami bahas secara detail, termasuk pengertian, rumus, perhitungan perubahan modal kerja, dan contohnya. Anda juga dapat melihat artikel terkait:

- Perubahan Formula Modal Kerja Bersih (NWC).

- Hitung Modal Kerja Bersih

- Perbedaan Modal Tetap vs. Modal Kerja

- Hitung Rasio Modal Kerja