Perbedaan Antara Berwujud dan Tidak Berwujud

Perbedaan utama antara berwujud dan tidak berwujud adalah bahwa berwujud adalah sesuatu yang dapat dilihat, dirasakan, atau disentuh seseorang dan dengan demikian mereka memiliki keberadaan fisik, sedangkan yang tidak berwujud adalah sesuatu yang tidak dapat dilihat, dirasakan, atau disentuh seseorang sehingga tidak memilikinya. dari keberadaan fisik.

Aset adalah segala sesuatu yang memiliki beberapa nilai yang tersimpan di dalamnya dan yang juga dimiliki oleh perusahaan atau individu dan diharapkan dapat memberikan manfaat ekonomi di masa depan. Ini adalah persyaratan paling mendasar dari bisnis, yang dibutuhkan oleh perusahaan atau organisasi untuk kelancaran fungsinya. Ini secara luas diklasifikasikan sebagai aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut dan aset tidak lancar. Aset Tidak Lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut selanjutnya diklasifikasikan ke dalam aset tak berwujud dan berwujud.

Apa itu Benda Berwujud?

Aset Berwujud Aset Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya, aset apa pun yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang. Baca lebih lanjut dapat disebut sebagai sumber daya jangka panjang yang bersifat fisik dan dimiliki oleh suatu organisasi atau korporasi, yang memiliki beberapa nilai ekonomi. Korporasi memperoleh aset tersebut untuk menjalankan operasi bisnisnyaOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan laba.baca lebih lancar dan biasanya tidak untuk dijual. Contoh untuk hal yang sama adalah tanaman & mesin, bangunan, kendaraan, perkakas & peralatan, furnitur & perlengkapan, tanah, komputer, dll. Aset ini sebagian besar menderita risiko kehilangan karena pencurian, kebakaran, kecelakaan, atau bencana lainnya. . Aset berwujud memang memiliki umur ekonomi yang bermanfaat, setelah itu memiliki risiko menjadi usang. DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more adalah metode umum yang telah diterapkan oleh perusahaan untuk membagi sebagian biaya aset tersebut selama umur ekonomisnya.

Apa itu Intangible?

Aset ini adalah sumber daya jangka panjang yang tidak berwujud yang juga dimiliki oleh organisasi, yang memiliki nilai komersial tertentu. Dalam daftar ini, kita dapat memasukkan merek dagang, goodwill GoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih perusahaan yang dapat diidentifikasi pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset bersih perusahaan yang dapat diidentifikasi dari total harga pembelian. Baca lebih lanjut, hak cipta, paten, merek, cetak biru, domain internet, kekayaan intelektual, perjanjian lisensi, dll.

|

Aset Berwujud |

Aset Tak Berwujud |

|

Mebel |

Niat baik |

|

Bangunan |

Paten |

|

Mesin |

Perangkat Lunak yang Dikembangkan Sendiri |

|

Uang tunai |

Nilai merk |

|

Kendaraan |

Logo & Hak Cipta |

|

Komputer |

Merek dagang |

Infografis Berwujud vs Tidak Berwujud

Perbedaan Kritis Antara Berwujud dan Tidak Berwujud

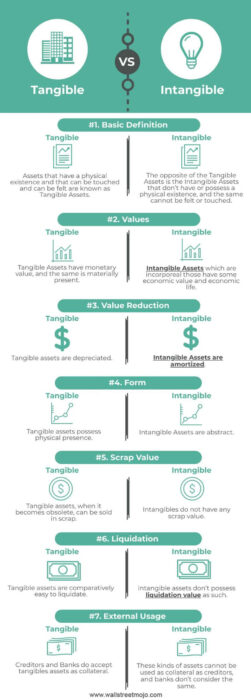

- Aset yang diperoleh oleh organisasi, yang memiliki nilai moneter dan hadir secara material dikenal sebagai aset berwujud. Aset inkorporeal yang memiliki masa manfaat tertentu, serta nilai ekonomi, dikenal sebagai aset tidak berwujud.

- Aset berwujud adalah aset yang hadir dengan organisasi atau mengatakan dengan perusahaan dalam keberadaan fisik mereka. Di sisi lain, aset tidak berwujud adalah aset yang tidak ada secara fisik; sebaliknya, mereka dinyatakan sebagai abstrak.

- Sedangkan penurunan nilai untuk aset berwujud terjadi penyusutan, dan untuk aset tidak berwujud melalui amortisasi.

- Karena keberadaan material yang signifikan dalam aset berwujud, aset tersebut dapat dengan mudah dikonversi menjadi uang tunai saat dibutuhkan atau dalam keadaan darurat. Namun sebaliknya, akan sedikit sulit untuk menjual aset tidak berwujud tersebut, yaitu merek dagang atau niat baik, dll.

- Salvage value atau scrap value adalah nilai sisa dari asetResidual Value Of The AssetResidual value adalah nilai sisa yang diperkirakan dari suatu aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dibuang. Baca lebih lanjut setelah disusutkan seluruhnya. Aset berwujud memiliki nilai skrap atau salvage ValueSalvage ValueSalvage value atau nilai skrap adalah perkiraan nilai suatu aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya dihargai $5000 pada akhir waktu tersebut, nilai sisa adalah $5000.baca lebih lanjut, tetapi aset tidak berwujud, seperti yang disebutkan sebelumnya, tidak memiliki sisa atau nilai sisa.

- Aset berwujud, seperti yang disebutkan dalam tabel di atas yang diterima oleh pemberi pinjaman atau kreditur saat memberikan pinjaman kepada perusahaan, misalnya, memberikan pinjaman properti dan menggadaikan properti itu, pinjaman semacam itu disebut pinjaman dengan jaminan. mengacu pada jenis pinjaman yang disetujui dan diterima terhadap suatu jaminan atau agunan. Jika mereka gagal melakukannya, lembaga pemberi pinjaman memperoleh agunan untuk mengkompensasi jumlah yang diizinkan peminjam.baca lebih lanjut. Berbeda dengan ini, organisasi atau perusahaan tidak dapat menggunakan aset tidak berwujud sebagai nilai jaminan untuk mendapatkan pinjaman.

- Biaya aset berwujud dapat dengan mudah ditentukan, sedangkan biaya aset tidak berwujud melibatkan kerumitan dan lebih sulit untuk ditentukan.

Tabel Perbandingan

|

Dasar |

Nyata |

Tidak berwujud |

|

Definisi Dasar |

Aset yang memiliki keberadaan fisik dan dapat disentuh serta dapat dirasakan dikenal sebagai Aset Berwujud. |

Kebalikan dari Aset Berwujud adalah Aset Tidak Berwujud yang tidak memiliki atau memiliki keberadaan fisik, dan hal yang sama tidak dapat dirasakan atau disentuh. |

|

Nilai |

Aset Berwujud memiliki nilai moneter, dan hal yang sama hadir secara material. |

Aset Tak Berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang sebagai Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang seperti Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang seperti Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut yang inkorporeal yang memiliki beberapa nilai ekonomi dan kehidupan ekonomi. |

|

Pengurangan Nilai |

Aset berwujud disusutkan. |

Aset Tak Berwujud Diamortisasi Aset Tak Berwujud DiamortisasiAmortisasi Aset Tak Berwujud mengacu pada metode dimana biaya berbagai aset tak berwujud perusahaan (seperti merek dagang, niat baik, dan paten) dibebankan selama periode waktu tertentu. Jangka waktu ini biasanya adalah umur aset yang diharapkan.baca lebih lanjut |

|

Membentuk |

Aset berwujud memiliki kehadiran fisik. |

Aset Tak Berwujud bersifat abstrak. |

|

Nilai Memo |

Aset berwujud, jika sudah usang, dapat dijual sebagai barang bekas. |

Intangibles tidak memiliki nilai sisa. |

|

Likuidasi |

Aset berwujud relatif mudah untuk dilikuidasi. |

Aset tidak berwujud tidak memiliki nilai likuidasi Nilai likuidasi Nilai likuidasi adalah nilai aset yang tersisa jika perusahaan gulung tikar dan tidak lagi memiliki kelangsungan usaha. Nilai likuidasi dihitung hanya untuk aset berwujud seperti real estate, mesin, peralatan, investasi dll.Baca selengkapnyaNilai likuidasi adalah nilai aset yang tersisa jika perusahaan gulung tikar dan tidak lagi memiliki kelangsungan usaha. Nilai likuidasi dihitung hanya untuk aset berwujud seperti real estate, mesin, peralatan, investasi dll.Baca selengkapnyaNilai likuidasi adalah nilai aset yang tersisa jika perusahaan gulung tikar dan tidak lagi memiliki kelangsungan usaha. Nilai likuidasi dihitung hanya untuk aset berwujud seperti real estat, mesin, peralatan, investasi, dll.baca lebih lanjut seperti itu. |

|

Penggunaan eksternal |

Kreditor dan Bank menerima aset berwujud sebagai jaminan. |

Aset semacam ini tidak dapat digunakan sebagai jaminan sebagai kreditur, dan bank tidak menganggapnya sama. |

Kesimpulan

Aset tidak berwujud dan berwujud adalah dan harus dicatat oleh perusahaan sebagaimana diwajibkan oleh undang-undang dan sesuai standar akuntansi. Sebagai perbandingan, aset berwujud sangat penting bagi organisasi, karena membantu perusahaan dalam produksi jasa dan barang. Sebaliknya, aset tidak berwujud membantu organisasi dalam menciptakan nilai masa depan mereka. Misalnya, jika perusahaan memiliki hak paten dalam menciptakan produk tertentu maka pendapatannya tidak akan terpengaruh segera karena akan menghadapi persaingan yang lebih sedikit sehingga menciptakan nilai bagi pemegang saham. .

Saat membandingkan aset-aset ini, keduanya memiliki kekurangan dan kelebihan, namun ada satu fakta lagi yang juga benar bahwa aset tidak berwujud jauh lebih berharga dibandingkan dengan aset berwujud.

Keduanya memiliki kesamaan yaitu sama-sama memiliki keberadaan di muka neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. . Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Organisasi tidak dapat bertahan hidup tanpa hal-hal yang berwujud. Jika itu dijual atau dilikuidasi, itu hampir sama baiknya dengan kebangkrutannya yang hampir mendekati, ambil contoh IL&FS (Perusahaan Infrastruktur dan Leasing) yang telah gagal membayar utangnya pada tahun 2018 dalam kesulitan karena menjual aset berwujudnya. untuk bertahan hidup. Intangible lebih lanjut juga penting seperti yang disebutkan di atas seperti paten, merek dagang, dll. yang membantu organisasi menjaga persaingan di sekitarnya lebih rendah. Loyalitas pelanggan juga merupakan salah satu jenis tidak berwujud seperti kebanyakan konsumen canggih melihat nilai di Apple, yang dikagumi Apple dan dilihat sebagai nilai mereka.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Tangibles vs. Intangibles. Di sini kita membahas perbedaan teratas antara Aset Berwujud dan Tidak Berwujud bersama dengan infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Niat Baik Negatif

- Apakah Tanah Terdepresiasi

- Opex vs Capex

- Akumulasi Penyusutan – Aset atau Kewajiban