Arti Originasi

Originasi dalam keuangan mengacu pada peminjam yang mengajukan pinjaman atau hipotek dan mendapatkan persetujuan dari pemberi pinjaman. Ini termasuk aplikasi pinjaman dan penyerahan informasi keuangan yang diperlukan oleh peminjam dan peninjauan dokumen yang relevan oleh pemberi pinjaman sebelum menyetujui atau menolak aplikasi.

Prosesnya berbeda tergantung pada jenis dan risiko pinjaman, regulator, kebijakan pemberi pinjaman, dan faktor lainnya. Seluruh proses ditangani oleh originator, mulai dari prakualifikasi hingga pencairan dana. Peminjam biasanya membayar biaya untuk mengamankan pinjaman. Instansi pemerintah, seperti Federal Deposit Insurance Corporation (FDIC), mengawasi berbagai tahapan dalam memperoleh pinjaman atau hipotek.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Origination (wallstreetmojo.com)

Takeaway kunci

- Definisi originasi mengacu pada proses peminjam mengajukan pinjaman atau hipotek dan pemberi pinjaman memproses aplikasi itu. Peminjam berlaku, bersama dengan dokumen keuangan yang relevan, yang dianalisis pemberi pinjaman sebelum menyetujui atau menolaknya.

- Itu terjadi dalam beberapa tahap, termasuk prakualifikasi, aplikasi pinjaman, pengajuan dan penyaringan dokumen, negosiasi, penjaminan emisi, dan persetujuan pinjaman.

- Pemberi pinjaman membebankan persentase tetap dari jumlah pinjaman atau hipotek, yang dikenal sebagai biaya originasi, dari peminjam untuk memproses pinjaman.

- Penjamin emisi memverifikasi pendapatan peminjam, laporan keuangan, hutang, dan riwayat kredit untuk menetapkan kelayakan dan kemampuan mereka untuk membayar kembali pinjaman.

Bagaimana Originasi Bekerja?

Originasi pinjaman atau hipotek menandakan layanan yang ditawarkan oleh pemberi pinjaman kepada peminjam sampai pemrosesannya. Ini mencakup semuanya mulai dari aplikasi hingga pencairan dana yang diminta. Petugas pinjaman, juga dikenal sebagai pencetus pinjaman atau broker hipotek atau departemen khusus di bank, mengatur mulai dari pra-persetujuan pinjaman hingga pemberian jumlah. Setelah disetujui, pemberi pinjaman membebankan biaya untuk memproses aplikasi dan menutupi biaya terkait.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Origination (wallstreetmojo.com)

Mari kita bahas secara detail berbagai tahapan untuk memahami apa arti originasi:

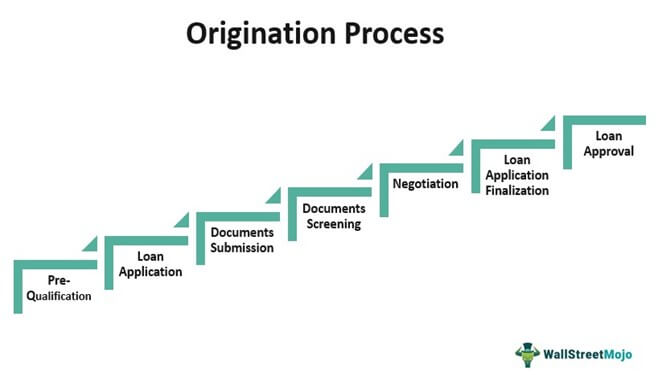

#1 – Pra-Kualifikasi

Ini adalah tahap awal dari proses, di mana peminjam menyerahkan informasi keuangan yang relevanInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang membantu investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran dll.baca lebih lanjut dan surat-surat kepada pemberi pinjaman. Pemberi pinjaman memerlukan informasi ini untuk menentukan apakah peminjam memenuhi syarat untuk pinjaman atau hipotek dan memperkirakan tingkat bunga. Proses ini dapat berlangsung secara online atau offline (secara langsung atau melalui telepon). Rincian keuangan yang diminta untuk pemrosesan aplikasi pinjaman meliputi:

- Sumber penghasilan

- Skor / laporan kredit

- Laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut (laba-rugi)

- Saldo bank

- laporan bank

- Kembalian pajak

- Hutang

- Kontrak pembelian dan penjualan

- Bentuk W-2

- Dokumen tambahan yang menguraikan pengaturan peminjam-pemberi pinjaman

Ketika peminjam menyerahkan data dan informasi ini, pemberi pinjaman memprosesnya untuk pra-persetujuan pinjaman.

#2 – Aplikasi Pinjaman

Langkah selanjutnya dalam proses ini adalah mengisi formulir aplikasi di atas kertas atau secara elektronik. Ini terutama berisi informasi tentang jenis hipotek atau pinjaman dan pendapatan serta properti yang ingin ditanggungnya. Penggagas pinjaman meninjau aplikasi untuk keakuratan informasi dan melakukan dokumen hukum yang diperlukan.

#3 – Pengiriman Dokumen

Peminjam memberikan dokumentasi untuk mendapatkan informasi terkait pendapatan, termasuk laporan keuangan dan pengembalian pajak yang diverifikasi oleh petugas pinjaman. Terkadang, ini merupakan bagian dari dua langkah sebelumnya, tergantung pada kebijakan pemberi pinjaman.

#4 – Penyaringan Dokumen

Langkah ini melibatkan penyaringan aplikasi dan dokumen yang diperlukan oleh pemberi pinjaman sebelum menyetujui atau menolak pinjaman atau hipotek. Selain pendapatan dan riwayat keuangan, petugas memverifikasi skor kredit peminjam.

#5 – Negosiasi

Sebelum menandatangani perjanjian pinjaman atau hipotek, peminjam mendapat kesempatan untuk bernegosiasi dengan syarat dan ketentuan yang menguntungkan. Namun, lembaga pemberi pinjaman dan status keuangan peminjam memainkan peran penting di dalamnya.

#6 – Finalisasi Aplikasi Pinjaman

Setelah kesepakatan persyaratan, pemroses mengajukan permohonan pinjaman atau hipotek dan dokumentasi untuk penjaminan emisi sebelum persetujuan. Pada langkah ini, penjamin emisi mengevaluasi semua informasi untuk menentukan apakah mengikuti pedoman pemberi pinjaman. Ini juga memastikan apakah peminjam dapat membayar kembali jumlah pinjaman dan suku bunga. Pemberi pinjaman menyelesaikan aplikasi setelah penjamin emisi memberikan sinyal hijau.

#7 – Persetujuan Pinjaman

Ini adalah langkah terakhir dalam proses. Segera setelah menyelesaikan aplikasi pinjaman atau hipotek, pencetus pinjaman mengirimkannya ke pemberi pinjaman untuk disetujui. Petugas menetapkan tanggal penutupan dan memerintahkan penilaian tujuan pinjaman.

Berdasarkan status aplikasi, pemberi pinjaman menyimpulkan untuk menyetujui atau menolaknya. Skor kredit yang rendah menyebabkan penolakan pinjaman, sementara skor kredit yang tinggi mendorong pemeriksaan kelayakan berdasarkan dokumen yang diserahkan.

Aplikasi ini kemudian ditinjau oleh tim penjaminan mutu untuk kepatuhan terhadap peraturan. Ini adalah review terakhir dari aplikasi pinjaman sebelum memproses dana. Akhirnya, pemberi pinjaman mencairkan pinjaman atau hipotek setelah memastikan bahwa semuanya memenuhi kriteria pinjaman.

Biaya Originasi

Biaya originasi mengacu pada biaya yang biasanya ditetapkan di muka dan dibebankan oleh pemberi pinjaman untuk mengeksekusi pinjaman. Ini bisa berupa persentase dari jumlah pinjaman atau hipotek, tetapi bervariasi tergantung pada pemberi pinjaman, jenis pinjaman, dan jumlah yang dipinjamkan. Pinjaman rumah, misalnya, mungkin memiliki biaya lebih rendah (antara 0,5% dan 1%) daripada pinjaman pribadi (antara 0% dan 6%).

Biaya ini mengkompensasi pemberi pinjaman untuk memproses aplikasi, menyiapkan dokumen, dan penjaminan emisi. Umumnya, pemberi pinjaman mendapatkan keuntungan berdasarkan biaya dan uang yang dikumpulkan dengan melayani pinjaman.

Peminjam memiliki opsi untuk menegosiasikan biaya dengan imbalan tingkat bunga yang lebih tinggi. Juga, pemberi pinjaman dapat mengurangi biaya ketika pinjaman atau hipotek untuk jumlah yang besar dan jangka panjang. Selain itu, skor kredit yang solid dan sumber pendapatan tetap dapat memberikan pengurangan biaya kepada peminjam.

Terkadang, pemberi pinjaman membagi biaya ini menjadi biaya pemrosesan dan biaya penjaminan emisi. Peminjam dapat membayarnya secara penuh sebagai bagian dari biaya penutupan pinjaman Pengeluaran Pengeluaran adalah biaya yang dikeluarkan untuk menyelesaikan transaksi apa pun oleh suatu organisasi, yang mengarah pada penciptaan pendapatan dari aset, perubahan kewajiban, atau peningkatan modal.baca lebih lanjut, atau pemberi pinjaman dapat memotongnya dari jumlah pinjaman.

Misalnya, seseorang memperoleh pinjaman pribadi senilai $9.000 dengan biaya pemrosesan 1%. Pemberi pinjaman mungkin meminta peminjam untuk membayar $90 di muka atau memotongnya dari jumlah pinjaman, yaitu $9.000 dikurangi $90 = $8.910.

Contoh Originasi

Mari kita pahami bagaimana originasi bekerja dengan beberapa contoh:

Contoh 1

Lisa, seorang insinyur perangkat lunak, berencana untuk membeli rumah dengan pemandangan danau senilai $250.000. Dia memiliki tabungan sebesar $100.000 dan membutuhkan tambahan $150.000 untuk membeli properti itu. Oleh karena itu, Lisa memutuskan untuk memulai pembuatan pinjaman hipotek dan mengajukan permohonan di bank lokal. Dia mengisi aplikasi dan mengirimkan informasi keuangan yang diperlukan ke bank.

Pencetus pinjaman, pemroses, dan penjamin emisi meninjau aplikasi dan dokumentasinya sebelum mencairkan dana. Mereka melihat secara mendalam sumber pendapatan, hutang, pengembalian pajak, skor kredit, dan laporan banknya. Bank juga mengatur tanggal penutupan dan evaluasi properti yang bersangkutan.

Setelah menemukan aplikasi yang sesuai dengan peraturan pinjaman, memvalidasi dokumen yang diserahkan, dan memeriksa properti, bank menawarkan pinjaman hipotek sebesar $150.000 kepada Lisa dengan persyaratan yang menguntungkan karena peringkat kredit yang baik. Namun, dia membayar biaya pemrosesan 1%, yaitu $1.500 di muka untuk mengamankan pinjaman.

Contoh #2

Biasanya, dibutuhkan rata-rata 46 hari bagi pemberi pinjaman hipotek tradisional di Amerika Serikat untuk menyelesaikan prosesnya. Juga, biaya antara $2.000 dan $2.500 untuk setiap aplikasi pinjaman. Namun, menggabungkan teknologi kolaborasi digital ke dalam proses peminjaman dapat menghasilkan originasi hipotek yang lebih aman, lebih cepat (hingga 15 hingga 40%), dan hemat biaya (hingga 10%).

Peminjam dapat terhubung dengan originator melalui portal terintegrasi untuk pemrosesan dan penjaminan aplikasi dan dokumentasi. Selain itu, petugas pinjaman, pemroses, penjamin emisi, dan tim jaminan kualitas dapat mengoordinasikan kemajuan aplikasi pinjaman.

Contoh #3

Permulaan pandemi COVID-19, ditambah dengan tingkat suku bunga hipotek yang mencapai rekor terendah, menyebabkan peningkatan yang signifikan dalam pengajuan pinjaman hipotek. Itu mempersulit pemberi pinjaman untuk mengikuti peningkatan volume sementara memerangi penipuan hipotek online Penipuan Hipotek Penipuan hipotek adalah kesalahan penyajian yang disengaja dan penghilangan fakta seperti pernyataan yang berlebihan dari kemampuan untuk membayar kembali pinjaman atau informasi material apa pun, yang mengarahkan pemberi pinjaman untuk menyetujui atau melonggarkan syarat dan ketentuan, suku bunga atau jadwal pembayaran. baca lebih banyak risiko. Namun, pemberi pinjaman dapat menghadapi tantangan yang belum pernah terjadi sebelumnya dengan menggunakan data besar dan otomatisasi untuk mendeteksi peminjam palsu dan melindungi diri mereka sendiri.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Origination (wallstreetmojo.com)

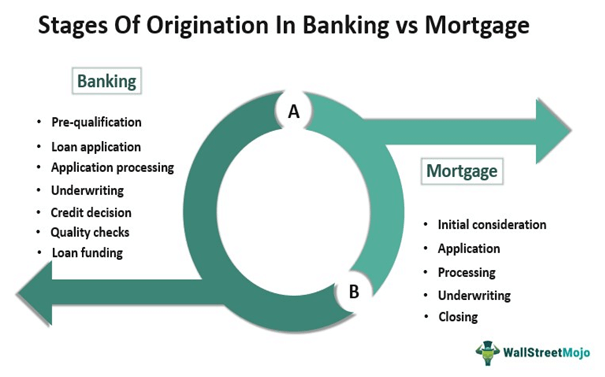

Originasi Dalam Perbankan

Di perbankan, originasi mengacu pada langkah-langkah yang diambil setelah peminjam mengajukan pinjaman dan bank memprosesnya. Ada tujuh langkah untuk itu:

- Prakualifikasi

- Permohonan pinjaman

- Pemrosesan aplikasi

- Penjaminan

- keputusan kredit

- Pemeriksaan kualitas

- Pendanaan pinjaman

Sistem originasi pinjaman (LOS) baru-baru ini menjadi kata kunci di kalangan bank dan serikat kredit. Ini mengotomatiskan dan mengelola langkah-langkah ujung ke ujung dalam memproses pinjaman, mulai dari mengisi aplikasi hingga penjaminan emisi, persetujuan, dokumentasi, penetapan harga, pendanaan, dan administrasi. Meskipun masing-masing bank dan serikat kredit memiliki prosedur yang berbeda untuk menyetujui pinjaman dan memelihara hubungan pinjaman, mereka semua mengikuti pendekatan yang sama.

Originasi Dalam Hipotek

Hipotek adalah jenis pinjaman yang biasanya digunakan untuk membiayai properti. Originasi hipotek terdiri dari lima langkah:

- Pertimbangan awal

- Aplikasi

- Pengolahan

- Penjaminan

- Penutupan

Ketika peminjam mengajukan hipotek, pencetus pinjaman meneruskan aplikasi mereka dan dokumen pendukung lainnya ke penjamin emisi. Pencetus pinjaman hipotek dapat bekerja secara mandiri atau dengan pemberi pinjaman. Penjamin emisi meninjau skenario pinjaman dan dokumen sebelum persetujuan untuk memeriksa:

- Kemampuan peminjam untuk membayar kembali pinjaman dan uang muka Pembayaran Uang Muka Uang muka adalah setoran awal yang dilakukan oleh pembeli kepada penjual saat membeli barang mahal, seperti properti tempat tinggal atau mobil. Ini terdiri dari sebagian dari jumlah total pembelian aset dan dilakukan melalui uang tunai, cek bank, kartu kredit, atau perbankan online. Baca selengkapnya

- Nilai properti yang bersangkutan

- Sumber serta jumlah uang muka

Selain itu, pendapatan peminjam, tabungan, riwayat kredit, utang, dan pedoman hipotek memainkan peran penting dalam persetujuan pinjaman.

Pertanyaan yang Sering Diajukan ( FAQ)

Apa itu Originasi?

Di bidang keuangan, originasi mengacu pada proses peminjam mengajukan pinjaman atau hipotek dan pemberi pinjaman menyetujuinya. Prosedurnya mengharuskan peminjam mengajukan aplikasi pinjaman dan surat-surat keuangan yang sesuai, pemberi pinjaman meninjau aplikasi, dan penerimaan atau penolakan aplikasi. Prosesnya bervariasi, tergantung pada jenis dan risiko pinjaman, regulator, kebijakan pemberi pinjaman, dan variabel lainnya.

Apa itu biaya originasi?

Biaya originasi adalah biaya yang dikenakan oleh pemberi pinjaman kepada peminjam untuk mengeksekusi pinjaman dan menutupi biaya lain yang terkait dengan pemrosesan pinjaman. Biasanya, itu bervariasi dengan pemberi pinjaman, jenis pinjaman, dan jumlah. Misalnya, bisa antara 0,5% dan 1% untuk pinjaman rumah dan antara 0% dan 6% untuk pinjaman pribadi.

Apa saja berbagai tahapan pinjaman originasi?

Proses originasi pinjaman meliputi:

1. Prakualifikasi2. Permohonan Pinjaman3. Penyerahan Dokumen4. Pemutaran Dokumen5. Negosiasi6. Finalisasi Aplikasi Pinjaman7. Persetujuan Pinjaman

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu asal mula dan maknanya. Di sini kita membahas cara kerja originasi di perbankan dan hipotek beserta biaya & contoh. Anda juga dapat melihat artikel berikut untuk mempelajari lebih lanjut –

- Deal Originasi

- Bank hipotek

- Bank komersil