Jenis Model Keuangan

Model keuangan digunakan untuk mewakili perkiraan keuangan perusahaan berdasarkan kinerja historisnya serta ekspektasi masa depan dengan tujuan menggunakannya untuk analisis keuangan dan jenis model keuangan yang paling umum termasuk model Arus Kas Diskonto (DCF), model Leveraged Buyout (LBO), model Analisis Perusahaan Sebanding, dan model Merger & Akuisisi.

Berikut adalah daftar 4 jenis model keuangan teratas

- Discounted Cash Flow Model (DCFDCFDDiscounted cash flow analysis adalah metode menganalisis nilai sekarang dari perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu dari uang. Analisis ini menilai nilai wajar sekarang dari aset, proyek, atau perusahaan dengan memperhitungkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja perusahaan di masa mendatang.baca lebih lanjut)

- Model Pembelian Leverage

- Model Analisis Perusahaan Sebanding Model Analisis Perusahaan Sebanding Perusahaan yang sebanding tidak lain adalah mengidentifikasi penilaian relatif seperti seorang ahli untuk menemukan nilai wajar perusahaan. Proses comp yang sebanding dimulai dengan mengidentifikasi perusahaan yang sebanding, kemudian memilih alat penilaian yang tepat, dan terakhir menyiapkan tabel yang dapat memberikan kesimpulan mudah tentang penilaian yang adil dari industri dan perusahaan.baca lebih lanjut

- Model Merger dan Akuisisi

Mari kita bahas masing-masing secara rinci –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Jenis Model Keuangan (wallstreetmojo.com)

#1 – Model Arus Kas Diskon

Ini mungkin salah satu jenis model keuangan yang paling penting yang merupakan bagian dari metodologi penilaian. Ini menggunakan arus kas bebas yang diproyeksikan diharapkan untuk diekstraksi dan mendiskontokannya untuk sampai pada Nilai Bersih SekarangNilai Bersih SekarangNilai Sekarang Bersih (NPV) memperkirakan profitabilitas suatu proyek dan merupakan perbedaan antara nilai sekarang dari arus kas masuk dan nilai sekarang dari arus kas keluar selama periode waktu proyek. Jika selisihnya positif, proyek tersebut menguntungkan; jika tidak, tidak.baca lebih lanjut (NPV), yang membantu nilai potensial investasi dan seberapa cepat mereka dapat mencapai titik impas dari hal yang sama.

Ini dapat dinyatakan dengan rumus di bawah ini:

DCF = CF1/(1+r) 1 + CF2/(1+r) 2 +…….. + CFn/(1+r) n

dimana CF1 = arus kas pada akhir tahun

r = Tingkat pengembalian yang didiskontokan

n = Umur proyek

Dalam perhitungan NPV, kita akan mengasumsikan bahwa biaya modal diketahui untuk menghitung NPV. Rumus untuk NPV:

[NPV = Nilai Sekarang Arus Kas Masuk – Nilai Sekarang Arus Kas Keluar],

Jika NPV positif, maka proyek layak dipertimbangkan; itu adalah pilihan yang merugi.

Model Arus Kas Terdiskonto – Contoh

Mari kita perhatikan contoh untuk memahami implikasi Model Nilai DCF:

|

Tahun |

0 |

1 |

2 |

3 |

4 |

|

Arus kas |

(100.000) |

30.000 |

30.000 |

40.000 |

45.000 |

Arus kas awal adalah INR 100.000 untuk inisiasi pos proyek, yang semuanya merupakan arus kas masuk.

100.000 = 30.000/(1+r) 1 + 30.000/(1+r) 2 + 40.000/(1+r) 3 + 45.000/ (1+r) 4

Pada perhitungan , r = 15,37%. Jadi, jika tingkat pengembalian dari proyek diharapkan lebih besar dari 15,37%, maka proyek tersebut harus diterima atau ditolak.

Dalam Riset Ekuitas, Analisis DCF Analisis DCF Analisis arus kas diskon adalah metode menganalisis nilai sekarang dari perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan memperhitungkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut digunakan untuk mencari nilai fundamental dari perusahaan (nilai wajar perusahaan)

#2 – Model Pembelian Leverage

Leverage buyout (LBO) adalah mengakuisisi perusahaan publik atau swasta dengan sejumlah besar dana pinjaman. Setelah pembelian perusahaan, rasio Debt/Equity umumnya lebih besar dari 1 (utang merupakan bagian mayoritas). Selama kepemilikan, arus kas perusahaan digunakan untuk membayar jumlah hutang dan bunganya. Pengembalian keseluruhan yang direalisasikan oleh investor dihitung dengan aliran keluar perusahaan (EBIT atau EBITDA) dan jumlah hutang yang telah dibayarkan selama jangka waktu tertentu. Strategi semacam ini banyak digunakan dalam leveraged financeLeveraged FinanceLeveraged finance adalah proses dimana perusahaan mengumpulkan dana melalui instrumen hutang atau dari luar entitas daripada melalui ekuitas. Biasanya memiliki jadwal pembayaran periodik tetap dan tingkat bunga yang disepakati. Baca lebih lanjut dengan sponsor seperti Perusahaan Ekuitas Swasta Perusahaan Ekuitas Swasta Perusahaan ekuitas swasta adalah manajer investasi yang berinvestasi di banyak ekuitas swasta perusahaan menggunakan berbagai strategi seperti pembelian leveraged, modal pertumbuhan, dan modal ventura. Perusahaan ekuitas swasta teratas termasuk Apollo Global Management LLC, Blackstone Group LP, Carlyle Group, dan KKR & Company LP.baca lebih lanjut yang ingin mengakuisisi perusahaan untuk menjualnya dengan keuntungan di masa depan.

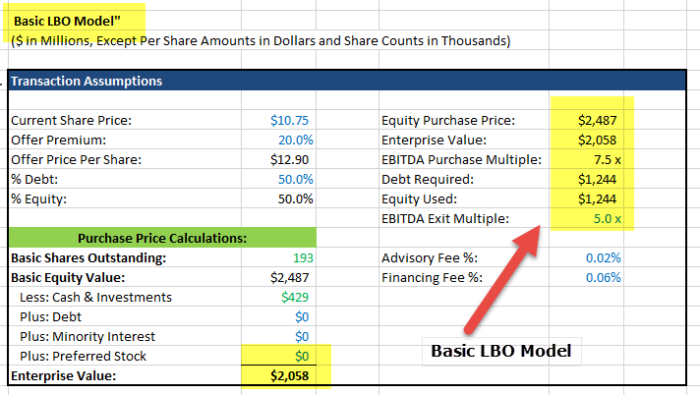

Contoh Model LBO

Contoh ilustratif dinyatakan seperti di bawah ini dengan Parameter dan Asumsi:

- Mitra Ekuitas Swasta XYZ membeli perusahaan target ABC untuk EBITDA lima kali ke depan pada akhir Tahun Nol (sebelum dimulainya operasi)

- Rasio Debt to Equity Rasio Debt To EquityRasio utang terhadap ekuitas merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. baca selengkapnya = 60:40

- Asumsikan tingkat bunga rata-rata tertimbang utang adalah 10%

- ABC mengharapkan untuk mencapai $100 juta dalam Pendapatan Penjualan Pendapatan Penjualan Pendapatan penjualan mengacu pada pendapatan yang dihasilkan oleh entitas bisnis mana pun dengan menjual barangnya atau menyediakan layanannya selama operasi normalnya. Dilaporkan setiap tahun, triwulanan, atau bulanan sesuai kasus di laporan laba rugi/laba & rugi entitas bisnis.baca lebih lanjut dengan margin EBITDA 40% di Tahun 1.

- Pendapatan diharapkan meningkat 10% year on year.

- EBITDA marginsEBITDA MarginsEBITDA Margin adalah rasio profitabilitas operasi yang membantu semua pemangku kepentingan perusahaan mendapatkan gambaran yang jelas tentang profitabilitas operasi dan posisi arus kas perusahaan. Ini dihitung dengan membagi pendapatan perusahaan sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA) dengan pendapatan bersihnya. Margin EBITDA = EBITDA / Penjualan Bersihbaca lebih lanjut diperkirakan akan tetap datar selama jangka waktu investasi.

- Capital ExpendituresCapital ExpendituresCapex atau Capital Expenditure adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal. Baca lebih lanjut diharapkan menjadi 15% dari penjualan setiap tahun.

- Modal kerja operasi diharapkan meningkat sebesar $5 juta setiap tahun.

- DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more diharapkan sama dengan $ 20 juta setiap tahun.

- Dengan asumsi tarif pajak konstan 40%.

- XYZ keluar dari investasi target setelah Tahun 5 pada kelipatan EBITDA yang sama yang digunakan saat masuk (5 kali ke depan EBITDA 12 bulan) – lihat Terminal Value MultiplesTerminal Value MultiplesTerminal Value adalah nilai proyek pada tahap di mana nilai saat ini tidak dapat dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. Baca selengkapnya

Dengan menggunakan model entri 5.0, harga yang dibayarkan untuk harga pembelian Perusahaan Target ABC dihitung dengan mengalikan EBITDA Tahun 1 (yang mewakili margin EBITDA 40% dari pendapatan $100 juta) dikalikan dengan 5. Oleh karena itu, harga pembelian = 40* 5 = $200 juta.

Pendanaan hutang dan ekuitas dihitung dengan mempertimbangkan Debt: Equity ratio =

Porsi utang = 60% * $200 juta = $120 juta

Porsi ekuitas = 40% * 200 juta = $80 juta

Berdasarkan asumsi di atas kita dapat menyusun tabel sebagai berikut:

|

($ dalam mm) |

Tahun 1 |

Tahun 2 |

Tahun 3 |

Tahun 4 |

Tahun 5 |

Tahun 6 |

|

Pendapatan penjualan |

100 |

110 |

121 |

133 |

146 |

161 |

|

EBITDA |

40 |

44 |

48 |

53 |

59 |

64 |

|

Dikurangi: Depr & Amortisasi |

(20) |

(20) |

(20) |

(20) |

(20) |

(20) |

|

EBIT |

20 |

24 |

28 |

33 |

39 |

44 |

|

Dikurangi: Bunga |

(12) |

(12) |

(12) |

(12) |

(12) |

(12) |

|

EBT |

8 |

12 |

16 |

21 |

27 |

32 |

|

Dikurangi: Pajak |

(3) |

(5) |

(7) |

(8) |

(11) |

(13) |

|

PAT (Laba Setelah Pajak) |

5 |

7 |

9 |

13 |

16 |

19 |

Harap dicatat bahwa karena nilai keluar pada akhir tahun kelima akan didasarkan pada kelipatan Forwarding EBITDA, laporan laba rugi tahun keenam dan bukan tahun kelima.

Arus kas Bebas Leverage Kumulatif dapat dihitung sebagai berikut:

|

($ dalam mm) |

Tahun 1 |

Tahun 2 |

Tahun 3 |

Tahun 4 |

Tahun 5 |

Tahun 6 |

|

EBT (Terkena pajak) |

5 |

7 |

10 |

13 |

16 |

|

|

Plus: D&A (Non-cash exp) |

20 |

20 |

20 |

20 |

20 |

|

|

Dikurangi: Belanja Modal |

(15) |

(17) |

(18) |

(20) |

(22) |

|

|

Dikurangi: Kenaikan Modal Kerja Bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah selisih antara total aset lancar dan total kewajiban lancar. Modal kerja bersih yang positif menunjukkan bahwa perusahaan memiliki banyak aset, sedangkan yang negatif menunjukkan bahwa perusahaan memiliki banyak kewajiban.baca lebih lanjut |

(5) |

(5) |

(5) |

(5) |

(5) |

|

|

Arus Kas Bebas (FCF) |

5 |

6 |

7 |

8 |

9 |

Kami tidak perlu mempertimbangkan informasi untuk tahun ke-6 karena FCF dari tahun 1 hingga 5 dapat digunakan untuk membayar jumlah utang, dengan asumsi seluruh FCF digunakan untuk pembayaran utang. Pengembalian keluar dapat dihitung sebagai berikut:

Total Nilai Perusahaan saat Keluar = meneruskan EBITDA saat keluar bersama dengan kelipatan keluar 5,0 kali untuk menghitung TEV Keluar. $64 mm X kelipatan 5,0 = $320 juta

Utang Bersih Utang Bersih Utang dikurangi kas dan setara kas sama dengan utang bersih, yaitu jumlah utang yang dimiliki perusahaan dibandingkan dengan aset likuidnya. Ini adalah metrik yang digunakan untuk mengevaluasi likuiditas keuangan perusahaan dan membantu menentukan apakah perusahaan dapat memenuhi kewajibannya dengan membandingkan aset likuid dengan total utang.Baca lebih lanjut di Keluar (juga dikenal sebagai Utang Akhir) dihitung sebagai berikut:

Mengakhiri Hutang = Hutang awal – Pembayaran Hutang [$120mm – $34 mm dalam Kumulatif FCF = $86mm]

Nilai Ekuitas AkhirNilai EkuitasNilai Ekuitas, juga dikenal sebagai kapitalisasi pasar, adalah jumlah total nilai yang disediakan pemegang saham untuk bisnis dan dapat dihitung dengan mengalikan nilai pasar per saham dengan jumlah total saham yang beredar.baca lebih lanjut = Keluar dari TEV – Mengakhiri Utang [$320mm -$86mm] = $234mm

Pengembalian EV Kelipatan Uang (MoM) dihitung sebagai [EV Akhir / EV Awal] = [$234mm/$80mm = 2,93 kali MoM]

Tabel berikut berguna untuk memperkirakan IRR berdasarkan kelipatan MoM lima tahun:

|

2,0x MoM selama 5 tahun ~ 15% IRR |

|

2,5x MoM selama lima tahun ~ 20% IRR |

|

3,0x MoM selama 5 tahun ~ 25% IRR |

|

3,7x MoM selama 5 tahun ~ 30% IRR |

Dengan demikian, kita dapat mengasumsikan bahwa IRR tersirat untuk kasus di atas adalah sekitar 25% atau sedikit di bawah sama.

#3 – Model Analisis Perusahaan Sebanding

Analisis perusahaan yang sebanding Analisis Perusahaan yang Sebanding Perusahaan yang sebanding tidak lain adalah mengidentifikasi penilaian relatif seperti seorang ahli untuk menemukan nilai wajar perusahaan. Proses comp yang sebanding dimulai dengan mengidentifikasi perusahaan yang sebanding, kemudian memilih alat penilaian yang tepat, dan akhirnya menyiapkan tabel yang dapat memberikan kesimpulan mudah tentang penilaian yang adil dari industri dan perusahaan.baca lebih lanjut (CCA) adalah proses yang digunakan untuk mengevaluasi nilai perusahaan menggunakan metrik bisnis lain dengan ukuran serupa di industri yang sama. Ini beroperasi dengan asumsi bahwa perusahaan serupa akan memiliki kelipatan penilaian yang serupa, seperti EV/EBITDAEV/EBITDAEV ke EBITDA adalah rasio antara nilai perusahaan dan pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian aset. perusahaan pada tingkat yang sangat halus dengan membiarkan investor membandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut. Selanjutnya, investor dapat membandingkan perusahaan tertentu dengan pesaingnya secara relatif.

Secara umum kriteria seleksi untuk perusahaan sejenis dapat dibagi dua sebagai berikut:

|

Profil bisnis |

Profil Keuangan |

|

Sektor |

Ukuran |

|

Produk dan Layanan |

Profitabilitas |

|

Pelanggan dan Pasar Akhir |

Profil Pertumbuhan |

|

Saluran distribusi |

Pengembalian Investasi |

|

Geografi |

Peringkat kredit |

Kelipatan paling integral yang dipertimbangkan untuk analisis komparatif adalah:

Beberapa PE

- Pe Valuation MultiplePe Valuation MultipleRasio harga terhadap pendapatan (PE) mengukur nilai relatif dari saham perusahaan, yaitu apakah undervalued atau overvalued. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. baca lebih lanjut, juga dikenal sebagai ‘Kelipatan Harga’ atau ‘Penghasilan Kelipatan’, dihitung sebagai:

- Price per share / Earnings Per ShareEarnings Per ShareEarnings Per Share (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut.baca lebih lanjut ATAU Kapitalisasi PasarKapitalisasi PasarKapitalisasi pasar adalah nilai pasar dari saham beredar perusahaan. Dihitung sebagai produk dari jumlah saham beredar dan harga setiap saham.baca lebih lanjut / Laba Bersih

- Kelipatan ini menunjukkan harga yang bersedia dibayar investor untuk setiap $ penghasilan.

EV/EBITDA Banyak

- Kelipatan umum lainnya adalah EV/EBITDA, yang dihitung sebagai berikut: Nilai Perusahaan / EBITDA

- dimana EV mewakili semua bisnis (Common Equity + Net Debt + Preferred Stock + Minority Interest Minority Interest Minority interest adalah kepemilikan saham investor yang kurang dari 50% dari saham yang ada atau hak suara di perusahaan. Pemegang saham minoritas tidak memiliki kendali atas perusahaan melalui hak suara mereka, sehingga memiliki sedikit peran dalam pengambilan keputusan perusahaan.Baca selanjutnya).

- Ini membantu dalam menetralkan efek struktur modal. EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan kinerja bisnis dengan para pesaingnya.baca lebih lanjut bertambah baik bagi pemegang utang dan ekuitas karena sebelum komponen bunga.

Rasio Harga terhadap Nilai Buku

- Rasio PBV adalah Rasio Harga/BukuRasio Harga/BukuRasio Harga terhadap Nilai Buku atau Rasio P/B membantu mengidentifikasi peluang saham di perusahaan Keuangan, terutama bank, dan digunakan dengan alat penilaian lain seperti Rasio PE, PCF, EV/EBITDA. Rasio Harga terhadap Nilai Buku = Harga Per Saham / Nilai Buku Per Saham read more adalah kelipatan ekuitas yang dihitung sebagai Harga Pasar suatu saham/Nilai Buku per sahamNilai Buku Per SahamFormula nilai buku per saham (BVPS) mengevaluasi nilai sebenarnya dari saham biasa ekuitas untuk setiap saham yang beredar, tidak termasuk nilai saham preferen. BVPS yang lebih tinggi dibandingkan dengan nilai pasar per saham menunjukkan penilaian saham yang berlebihan dan sebaliknya.baca lebih lanjut atau Kapitalisasi Pasar/Total Ekuitas Pemegang Saham

Langkah-langkah yang perlu diingat untuk melaksanakan penilaian komparatif adalah:

- Pilih sekelompok pesaing/perusahaan serupa dengan industri yang sebanding dan karakteristik fundamental.

- Hitung Kapitalisasi Pasar Hitung Kapitalisasi Pasar Rumus Kapitalisasi Pasar menentukan nilai total ekuitas perusahaan dengan mengalikan harga pasar saat ini dari setiap saham dengan jumlah total saham yang beredar. Rumus Kapitalisasi Pasar = Harga Pasar Saat Ini per saham * Total Jumlah Saham Beredar. baca lebih lanjut = Harga Saham X Jumlah saham beredarSaham BeredarSaham beredar adalah saham yang tersedia bagi pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut.

- Hitung Nilai Perusahaan

- Gunakan rumus historis dari pengajuan perusahaan dan proyeksi dari manajemen, analis ekuitas, dll.

- Hitung berbagai kelipatan spread, yang akan memberikan pandangan kasar tentang kinerja perusahaan, yang mencerminkan kebenaran di balik informasi keuanganInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang berguna bagi investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.baca lebih lanjut.

- Nilai perusahaan target dengan memilih kelipatan penilaian tolok ukur yang sesuai untuk kelompok sejawat, dan nilai perusahaan target berdasarkan kelipatan itu. Umumnya, rata-rata atau median digunakan.

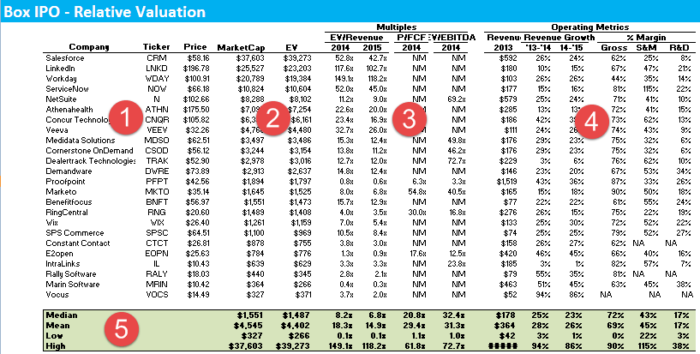

Model Analisis Perusahaan Sebanding – Contoh

- Tabel di atas adalah perbandingan yang sebanding untuk Box Inc. Seperti yang Anda lihat, ada daftar perusahaan di sisi kiri bersama dengan kelipatan penilaian masing-masing di sisi kanan.

- Kelipatan yang berharga termasuk EV/penjualan, EV/EBITDA, Harga ke FCF, dll.

- Anda dapat mengambil rata-rata dari kelipatan industri ini untuk menemukan penilaian wajar Box Inc.

- Untuk detail lebih lanjut, silakan merujuk ke Penilaian Kotak

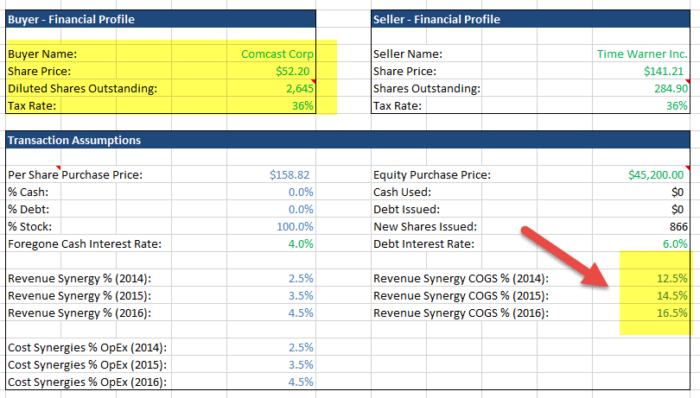

#4 – Model Merger dan Akuisisi

Persaudaraan perbankan investasi banyak menggunakan jenis model keuangan. Tujuan mendasar dari pemodelan merger adalah untuk menampilkan dampak akuisisi terhadap EPS pengakuisisi dan bagaimana EPS ini dapat dibandingkan di industri.

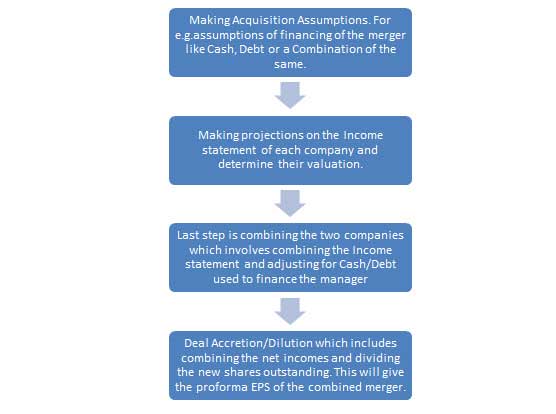

Langkah-langkah dasar untuk membangun model M&A adalah sebagai berikut:

Fokus model ini melibatkan konstruksi neraca pasca penggabungan kedua entitas.

Bagian model sumber dan pengguna dari model ini berisi informasi mengenai aliran dana dalam transaksi M&A, khususnya dari mana uang itu berasal dan ke mana uang itu digunakan. Seorang bankir investasi menentukan jumlah uang yang terkumpul melalui berbagai instrumen Ekuitas dan Hutang Instrumen Hutang Instrumen hutang memberikan pembiayaan untuk pertumbuhan perusahaan, investasi, dan perencanaan masa depan dan setuju untuk membayarnya dalam waktu yang ditentukan. Instrumen jangka panjang termasuk surat utang, obligasi, GDR dari investor asing. Instrumen jangka pendek meliputi pinjaman modal kerja, pinjaman jangka pendek.baca lebih lanjut dan uang tunai untuk mendanai pembelian perusahaan target, yang merupakan sumber dana. Penggunaan dana akan menunjukkan uang tunai yang keluar untuk membeli target serta berbagai biaya yang diperlukan untuk menyelesaikan transaksi. Faktor yang paling penting adalah bahwa Sumber harus Sama dengan Penggunaan Dana.

Uang Tunai = Total Penggunaan Dana – Total sumber dana tidak termasuk uang tunai =

(Pembelian Ekuitas + Biaya Transaksi + Biaya Pembiayaan) – (Ekuitas + Hutang)

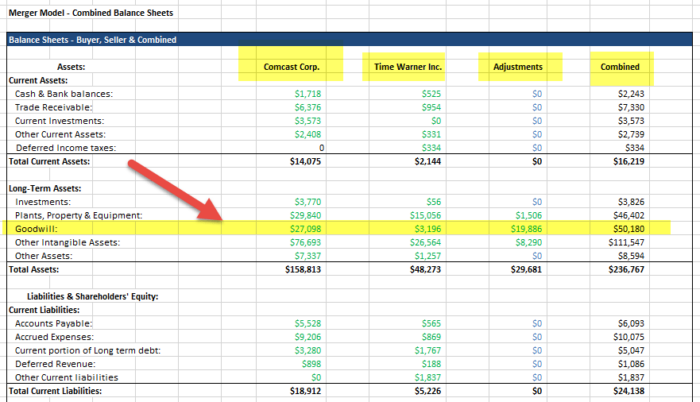

Goodwill: Ini adalah aset yang muncul pada Neraca perusahaan yang mengakuisisi setiap kali mengakuisisi target hargaTarget Untuk HargaTarget Harga dalam konteks pasar saham, berarti penilaian saham yang diharapkan di masa mendatang dan penilaian dapat dilakukan baik oleh analis saham maupun oleh investor itu sendiri. Bagi seorang investor, target harga mencerminkan harga di mana dia bersedia untuk membeli atau menjual saham tersebut pada periode waktu tertentu atau menandai keluarnya posisi mereka saat ini.baca lebih lanjut yang melebihi Nilai Buku aset Berwujud Bersih (yaitu, Total Aset Berwujud – Total Kewajiban) di neraca target. Sebagai bagian dari transaksi, sebagian dari aset yang diperoleh dari perusahaan target sering kali ‘ditulis’ – nilai aset akan meningkat setelah penutupan transaksi. Peningkatan penilaian aset ini akan tampak sebagai peningkatan aset Tak Berwujud Lainnya di neraca Pembeli. Hal ini akan memicu kewajiban Pajak Tangguhan, sama dengan tarif pajak yang diasumsikan dikalikan penulisan ke Aset Tak Berwujud Lainnya Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. Baca selengkapnya.

Rumus yang digunakan untuk menghitung goodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar daripada jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Itu ditentukan dengan mengurangkan nilai wajar aset bersih perusahaan yang dapat diidentifikasi dari total harga pembelian. Baca lebih lanjut dibuat dalam transaksi M&A:

Goodwill Baru = Harga beli ekuitas – (Total Aset Berwujud – Total Kewajiban) – Penulisan aset * (tarif 1-Pajak)

Goodwill adalah aset jangka panjang tetapi tidak pernah disusutkan atau diamortisasi kecuali penurunan nilai ditemukan – jika ditentukan bahwa nilai entitas yang diakuisisi menjadi lebih rendah daripada yang dibayar oleh pembeli awal untuk itu. Dalam hal ini, sebagian dari goodwill akan ‘dihapuskan’ sebagai biaya satu kali yaitu, goodwill akan dikurangi dengan jumlah yang sama dari biaya penurunan nilai.

Contoh Model M&A – Neraca Gabungan

Contoh Skenario Model Penggabungan

Artikel yang Direkomendasikan

Pada artikel ini, kami membahas 4 jenis model keuangan teratas, termasuk Model DCF, Model Comparable Comparable, M&A, dan Model LBO dengan contoh. Anda dapat menggunakan sumber daya berikut untuk mempelajari dasar-dasar Pemodelan Keuangan –

- Kursus Pemodelan Keuangan Profesional (Berbayar)

- Buku Pemodelan Keuangan Buku Pemodelan Keuangan Buku pemodelan keuangan terbaik adalah – Pemodelan Keuangan (MIT Press), Analisis dan Pemodelan Keuangan Menggunakan Excel dan VBA, Pemodelan Keuangan dalam Praktek: Panduan Ringkas untuk Tingkat Menengah dan Lanjutan, Pemodelan dan Penilaian Keuangan: Panduan Praktis untuk Perbankan Investasi dan Ekuitas Swasta, Merencanakan Proyek, dan Membuat Keputusan.baca lebih lanjut

- Model Keuangan Alibaba

- Box IPO Financial ModelBox IPO Financial ModelPada tanggal 24 Maret 2014, perusahaan penyimpanan online Box mengajukan IPO dan mengumumkan rencananya untuk mengumpulkan US$250 juta. Perusahaan sedang berlomba untuk membangun platform penyimpanan cloud terbesar dan bersaing dengan perusahaan besar seperti Google Inc dan saingannya, Dropbox.baca lebih lanjut

- Model IPO Coursera Model IPO Coursera IPO Coursera telah menjadi kata kunci sejak tanggal berita ini dipublikasikan. Raksasa pendidikan online Coursera Inc. go public pada 31 Maret 2021, di New York Stock Exchange (NYSE) dengan listing IPO pertamanya. Perusahaan mempromosikan penawaran umum perdananya pada kisaran harga $30 hingga $33.baca lebih lanjut

")