Apa Itu Biaya Tidak Langsung?

Biaya tidak langsung adalah biaya yang tidak dapat dihitung oleh perusahaan untuk kegiatan bisnis, proyek, layanan, atau tujuan tertentu. Sebaliknya, biaya yang dikeluarkan ini membantu mencapai lebih dari satu tujuan bisnis pada satu waktu, dan karenanya tidak dapat langsung dikaitkan dengan satu objek biaya tertentu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Tidak Langsung (wallstreetmojo.com)

Biaya tidak langsung berbeda dengan biaya langsung Biaya Langsung Biaya langsung mengacu pada biaya operasi inti kegiatan bisnis—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran pada objek biaya.baca lebih lanjut, yang terkait langsung dengan produksi dan diidentifikasi dengan objek biaya tertentu dari suatu bisnis. Biaya tidak langsung bersifat tetap dan tidak variabel. Beberapa contoh biaya tersebut adalah – gaji, sewa, biaya hukum, dll.

Takeaway kunci

- Biaya tidak langsung tidak dapat secara langsung dikaitkan dengan pengeluaran yang dilakukan untuk memproduksi barang dan produk. Ini adalah pengeluaran umum atau umum yang mempengaruhi keseluruhan fungsi bisnis. Ini adalah biaya tetap yang tidak dapat dengan mudah diidentifikasi dengan satu objek biaya tertentu.

- Beberapa contoh biaya tersebut adalah biaya kantor, gaji yang dibayarkan ke administrasi, biaya promosi penjualan, biaya keamanan dan pengawasan, dll.

- Biaya tidak langsung dianggap tetap karena tidak berubah dengan bertambahnya atau berkurangnya jumlah produk yang akan diproduksi.

- Menghitung tingkat biaya tidak langsung membantu perusahaan mengetahui berapa banyak yang telah mereka keluarkan untuk menutupi biaya tidak langsung.

Biaya Tidak Langsung Dijelaskan

Biaya tidak langsung adalah uang yang digunakan perusahaan untuk membangun sumber daya yang tidak peduli dengan melayani satu tetapi banyak tujuan secara bersamaan. Ini tidak hanya memfasilitasi produksi tetapi juga berdampak pada keseluruhan bisnis dan operasi. Misalnya, jika suatu perusahaan menyewa unit produksi, ia tidak menggunakannya untuk membuat satu produk tertentu saja. Sebaliknya, perusahaan menggunakan premis sewaan ini untuk segala hal mulai dari produksi hingga pengemasan dan pengiriman barang. Dengan demikian, sewa yang dibayarkan untuk tujuan tersebut menjadi pengeluaran tidak langsung.

Ini berbeda dari mitra langsungnya, yang melibatkan uang yang berkaitan dengan produksi. Plus, jumlah yang dihabiskan meningkat seiring dengan peningkatan volume produk yang diproduksi. Misalnya, bahan baku yang digunakan untuk membuat sepuluh unit akan kurang dari 20 unit. Oleh karena itu, biaya yang dikeluarkanBiaya yang TerjadiBiaya yang Terjadi mengacu pada biaya yang harus dibayar Perusahaan sebagai ganti penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut akan lebih banyak untuk 20 unit. Oleh karena itu, jumlah pembelian bahan baku sehubungan dengan jumlah produk yang dibutuhkan menjadi biaya langsung.

Biaya tidak langsung, bagaimanapun, tidak dipengaruhi oleh jumlah barang yang akan diproduksi atau diproduksi. Artinya, jika jumlah unit yang akan diproduksi di tempat sewaan bertambah, tidak akan menambah jumlah sewa yang harus dibayar. Dengan demikian, biaya tidak langsung menjadi biaya tetap perusahaan.

Beginilah cara perusahaan mengidentifikasi biaya tidak langsung dan langsung untuk mempertahankan akun yang akurat.

Rumus

Definisi biaya tidak langsung membantu menurunkan rumus atau persamaan berikut untuk menghitung persentase uang yang dikeluarkan perusahaan untuk menutup biaya tidak langsung:

Contoh

Mari kita pertimbangkan contoh biaya tidak langsung berikut untuk memahami konsep ini dengan lebih baik:

#1 – Contoh Konseptual

Misalkan, Perusahaan M membayar sewa tetap sebesar $5.000 setiap bulan untuk sebuah pabrik. Namun, jika perusahaan memproduksi ribuan produk di dalam pabrik, tidak mungkin mengidentifikasi setiap unit dan mengaitkan sebagian dari biaya sewa. Selain itu, berapa pun produksi pabrik, harga sewanya tidak berubah, menjadikannya biaya tetap.

#2 – Contoh Perhitungan

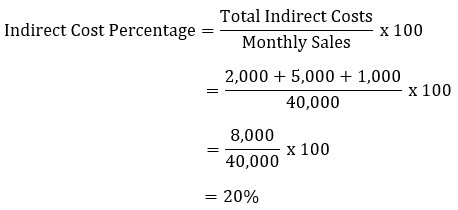

Perusahaan C membayar sewa senilai $2.000 untuk satu unit produksi, $5.000 sebagai gaji kepada pekerja dan karyawan yang bekerja di perusahaan, dan memiliki mesin senilai $1.000 untuk memproduksi barang. Total rekor penjualan bulanan untuk perusahaan adalah $40.000. Dalam hal ini, perusahaan dapat dengan mudah menghitung tarif biaya tidak langsung dengan menggunakan rumus di atas.

Ini menunjukkan bahwa Perusahaan C membelanjakan 20% dari penjualan bulanannya untuk menutupi biaya tidak langsungnya.

Biaya Tidak Langsung vs Overhead

Meskipun istilah tersebut tampak identik, ada sedikit perbedaan di antara keduanya. Mari kita telusuri perbedaan kecilnya:

- Sementara biaya tidak langsung adalah istilah yang lebih sempit yang mencakup beberapa jenis biaya tersebut, biaya overhead menentukan biaya ini pada cakrawala yang lebih luas.

- Overhead adalah biaya yang tanpanya perusahaan tidak dapat berjalan. Namun, biaya tidak langsung mungkin diperlukan atau tidak, tetapi mempengaruhi keseluruhan fungsi bisnis.

- Pengeluaran tidak langsung biasanya terkait dengan biaya seputar produksi produk, sedangkan biaya overhead mencakup biaya yang terkait dengan setiap aspek bisnis.

Pertanyaan yang Sering Diajukan (FAQ)

Berapa biaya tidak langsung dari hibah?

Ini didefinisikan dengan cara yang sama seperti yang dijelaskan untuk bidang lain, termasuk hibah. Ini adalah biaya yang tidak dapat diidentifikasi dengan satu objek biaya tertentu dari suatu entitas. Misalnya, jika sebuah mesin disewakan untuk membuat banyak produk, biayanya tidak dapat disegmentasikan untuk setiap produk secara terpisah. Inilah yang membuat biaya umum ini memengaruhi keuangan bisnis secara keseluruhan daripada memengaruhi prosedur produksi saja.

Apakah biaya tidak langsung adalah overhead?

Biaya tidak langsung dan overhead adalah dua istilah berbeda yang menandakan biaya serupa yang dikeluarkan perusahaan. Biaya tidak langsung atau overhead mencakup semua pengeluaran umum yang dikeluarkan perusahaan untuk menjalankan berbagai fungsi bisnis. Namun, biaya overhead adalah istilah yang lebih luas daripada biaya tidak langsung.

Apakah biaya tidak langsung tetap atau variabel?

Biaya ini dapat dengan mudah diberi label sebagai biaya tetap. Biaya tetap tetap sama meskipun ada perubahan jumlah unit yang diproduksi. Jadi, misalnya, jika sebuah mesin dapat menghasilkan 100.000 produk jadi dan sebuah bisnis membayar $200.000 untuk membelinya – tidak peduli berapa banyak unit yang diproduksi dengan menggunakan mesin itu; biaya mesin akan tetap sama.

Hal yang sama berlaku untuk biaya tidak langsung. Misalnya, jika seseorang menyewa mobil dan membayar sekaligus setiap bulan, mereka dapat menggunakannya sebanyak mungkin. Lessor tidak akan melihat berapa banyak sumber daya yang akan digunakan dan berapa kali. Hal ini karena servis dan pemeliharaan menjadi tanggung jawab penyewa.

Video

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu Biaya Tidak Langsung. Berikut kami jelaskan rumus, perhitungan, contoh, dan perbedaannya dengan biaya overhead. Anda juga dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Biaya Langsung vs Biaya Tidak Langsung

- Menghitung Biaya Kapitalisasi

- Apa itu Biaya Variabel?