Definisi Overhead Manufaktur

Biaya overhead manufaktur mengacu pada biaya tidak langsung yang dikeluarkan dalam pembuatan produk. Itu ditugaskan untuk setiap unit yang diproduksi sehingga harga setiap produk dapat diturunkan. Biaya tersebut termasuk sewa gedung atau tempat produksi, penyusutan, biaya utilitas di bidang manufaktur, seperti listrik, air, gas, perbaikan minyak, biaya pemeliharaan yang dikeluarkan dalam produksi, asuransi, dll.

Bisnis menambahkan biaya overhead manufaktur ke bahan langsung dan biaya tenaga kerja langsung yang dikeluarkan dalam proses produksi untuk mendapatkan Harga Pokok Penjualan (HPP) yang sesuai. Biaya tersebut belum termasuk biaya umum dan administrasi. Pengeluaran umum ini menjadi bagian dari biaya periode.

Takeaway kunci

- Overhead Manufaktur mengacu pada biaya yang tidak diinginkan yang dikeluarkan selama produksi produk. Untuk menentukan harga setiap produk, harga tersebut ditetapkan untuk setiap unit yang diproduksi.

- Ada dua jenis overhead ini, tetap dan variabel. Overhead variabel bergantung pada jumlah unit yang diproduksi, seperti tagihan listrik. Namun, biaya tetap tidak bergantung pada jumlah unit yang diproduksi; mereka tetap sama. Contohnya termasuk sewa dan penyusutan.

- Mereka dapat dikurangkan dari pajak, dan ini membantu untuk meringkas biaya selama inflasi. Namun, ini juga memiliki beberapa kelemahan, seperti membutuhkan tenaga kerja yang kuat yang perlu ditugaskan ke berbagai unit manufaktur, dan ini berarti bahwa meskipun produksi tidak terjadi, biayanya tetap sama.

Overhead Manufaktur Dijelaskan

Overhead manufaktur adalah biaya-biaya yang tidak dapat dilacak secara langsung. Ini termasuk semua biaya tidak langsung Biaya Tidak Langsung Biaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.baca lebih lanjut terkait dengan aktivitas manufaktur. Itu tidak menunjukkan biaya periode. Sebaliknya, itu menambah biaya langsung yang dikeluarkan untuk tenaga kerja dan peralatan untuk menentukan harga barang yang diproduksi.

Jenis

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Manufaktur (wallstreetmojo.com)

- Variabel – Tergantung pada jumlah unit yang diproduksi. Biaya berubah jika jumlah unit berubah. Pengeluaran tersebut termasuk komisi penjualanKomisi PenjualanKomisi penjualan adalah hadiah uang yang diberikan oleh perusahaan kepada perwakilan penjualan yang telah berhasil mencapai target penjualan mereka. Ini adalah insentif yang diarahkan untuk menghasilkan lebih banyak penjualan dan memberi penghargaan kepada para pemain sekaligus mengakui upaya mereka. Perjanjian komisi penjualan ditandatangani untuk menyepakati syarat dan ketentuan yang ditetapkan untuk kelayakan mendapatkan komisi.baca lebih lanjut, listrik, air, dll.

- Tetap – Biaya ini tidak berubah meskipun jumlah unit yang diproduksi berubah. Misalnya, sewa, depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut, asuransi, pajak properti, dan biaya lain yang terkait dengan unit produksi dan peralatan yang digunakan.

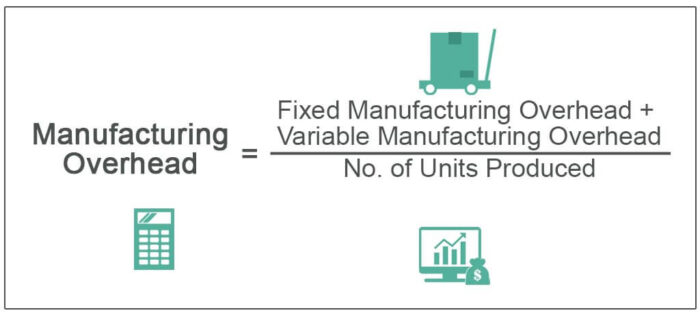

Rumus

Rumus biaya overhead pabrik adalah sebagai berikut:

Overhead Manufaktur = Overhead Tetap + Overhead Variabel / Jumlah Unit yang Diproduksi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Manufaktur (wallstreetmojo.com)

Contoh Perhitungan

Mari kita perhatikan contoh biaya overhead manufaktur berikut untuk memahami cara menghitungnya:

Contoh 1

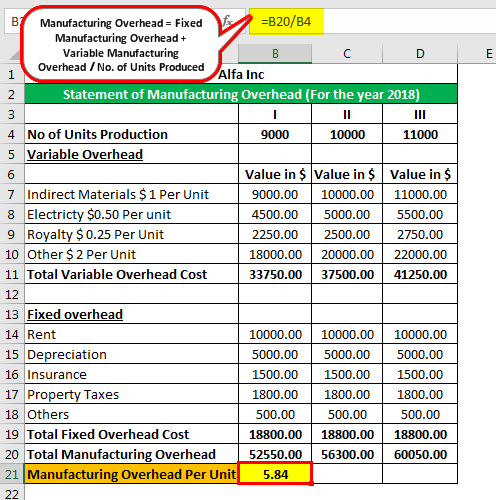

Di bawah ini adalah laporan overhead produksi Alfa Inc. untuk tahun 2018, dimana perusahaan memiliki estimasi overhead sebesar 9000, 10000, dan 11000 unit. Perusahaan memiliki beberapa variabel dan beberapa overhead tetap dalam informasi di bawah ini. Overhead variabel tergantung pada jumlah unit, sedangkan overhead tetap tetap tetap terlepas dari jumlah unit yang diproduksi.

Berikut adalah biaya overhead variabel perusahaan

- Biaya Bahan Tidak Langsung = $1 per unit.

- Biaya Listrik = $0,50 per unit.

- Beban Royalti = $0,25 per unit.

- Biaya Bahan Tidak Langsung Lainnya = $2 per unit.

Berikut adalah biaya overhead tetap perusahaan

- Sewa Pabrik = $10.000.

- Penyusutan Pabrik, Mesin, dan Peralatan = $5.000.

- Asuransi untuk Aktivitas Manufaktur = $1.500.

- Pajak Properti = $1.800.

- Biaya Overhead Tetap Lainnya = $500.

Mari kita lihat bagaimana menghitung biaya overhead manufaktur untuk 9000 unit produksi:

Demikian pula, mari kita hitung untuk 10.000 dan 11.000 unit produksi.

Dalam pernyataan di atas, total biaya variabel perusahaan adalah $33.750 untuk 9000 unit, $37.500 untuk 10.000 unit, dan $41.250 untuk 11.000 unit, tetapi total biaya tetap Biaya Tetap Biaya Tetap mengacu pada biaya atau beban yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak bergantung pada aktivitas bisnis. Baca lebih lanjut adalah $18.800 untuk sejumlah unit yang diproduksinya.

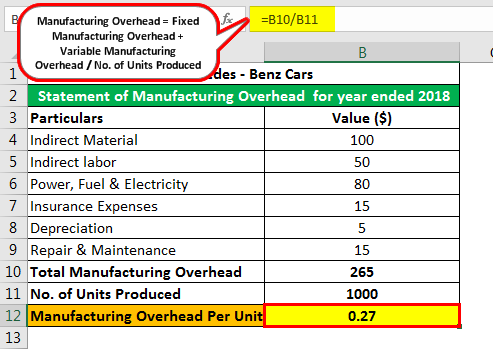

Contoh #2

Di bawah ini adalah contoh biaya overhead manufaktur untuk mobil Mercedes-Benz. Pada tahun 2018, perusahaan memproduksi 1000 unit Mobil.

Berikut adalah biaya-biaya perusahaan.

- Perusahaan telah membeli $500 juta material, dimana $100 juta adalah untuk material tidak langsung.

- Total biaya tenaga kerja perusahaan adalah $350 juta, dimana $50 juta adalah tenaga kerja tidak langsung.

- Biaya listrik, bahan bakar, dan listrik yang dikeluarkan oleh perusahaan adalah $80 juta.

- Asuransi komprehensif perusahaan adalah $20 juta, dimana $5 juta adalah untuk selain aktivitas manufaktur.

- Penyusutan pabrik, mesin, dan peralatan adalah $5 juta.

- Biaya penelitian dan pengembangan mencapai $5 juta.

- Biaya penjualan & distribusi dikeluarkan $10 juta.

- Biaya perbaikan & pemeliharaan sebesar $15 juta.

Dalam contoh-contoh di atas, penelitian dan pengembanganPenelitian dan PengembanganPenelitian dan Pengembangan adalah penyelidikan yang telah direncanakan sebelumnya untuk mendapatkan pengetahuan ilmiah atau teknis baru yang dapat diubah menjadi skema atau formulasi untuk manufaktur/persediaan/perdagangan, sehingga menghasilkan keuntungan bisnis.baca lebih lanjut sebesar $5 juta dan beban penjualan & distribusi sebesar $10 juta tidak terkait dengan aktivitas manufaktur. Oleh karena itu, biaya ini tidak diperhitungkan dalam biaya overhead produksi Mercedes-Benz.

Keuntungan

- Mempertimbangkan biaya overhead sebagai bagian dari biaya setiap produk membantu menentukan harga produk secara efektif.

- Dapat dikurangkan dari pajak. Sebuah perusahaan harus mengidentifikasi semua biaya ini sebagai bagian dari biaya manufaktur karena mengurangi penghasilan kena pajakPenghasilan Kena PajakFormula penghasilan kena pajak menghitung total penghasilan kena pajak di bawah pajak penghasilan. Ini berbeda berdasarkan apakah Anda menghitung penghasilan kena pajak untuk individu atau perusahaan bisnis. Baca lebih lanjut dan turunkan beban pajak.

- Ini membantu mengendalikan biaya di pasar inflasi dengan mengendalikan biaya produksi. Kegagalan untuk mengendalikan biaya overhead dapat meningkatkan biaya produk.

- Menetapkan biaya overhead dengan produk memungkinkan manajemen untuk merencanakan, menganggarkan, dan menentukan harga produk dengan lebih baik.

Kekurangan

- Membutuhkan tenaga kerja untuk menetapkan unit manufaktur ke setiap unit produksi.

- Biaya manufaktur tetap akan terus berlanjut bahkan jika tidak ada produksi. Artinya perusahaan harus berkembang tanpa adanya aktivitas manufaktur, yang mempengaruhi Arus Kasnya adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut dan profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut.

Pertanyaan yang Sering Diajukan (FAQ)

Mengapa biaya overhead manufaktur begitu penting?

Biaya manufaktur menjelaskan karakter perusahaan. Misalnya, jika sebuah bisnis mempekerjakan banyak orang untuk jaminan kualitas atau kontrol kualitas, ini menunjukkan bahwa mereka memiliki sikap yang baik terhadap pekerjaan mereka. Menjaga keselamatan unit produksi dalam pikiran.

Apa yang tidak termasuk dalam biaya overhead manufaktur?

Itu tidak termasuk semua kegiatan pemasaran dan manajemen. Akibatnya, biaya yang terkait dengan gaji perusahaan, biaya hukum dan audit, serta piutang tak tertagih dikeluarkan dari biaya overhead produksi.

Apa langkah-langkah yang terlibat dalam perhitungan biaya overhead manufaktur?

Berikut adalah tiga langkah yang terlibat dalam perhitungan biaya overhead tersebut:

Mencatat biaya aktual. Membagi bagian biaya ke akun overhead manufaktur. Mengalokasikan overhead untuk bekerja di akun proses.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu Overhead Manufaktur. Berikut kami jelaskan jenis-jenisnya, contoh perhitungan, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Depresiasi Satuan Produksi

- Perhitungan Biaya Overhead

- Perhitungan Biaya Semi Variabel

- Rumus Tarif Overhead yang Ditentukan Dimuka