Bagian REG Ujian CPA

Bagian ujian REG CPA (Peraturan) menguji kompetensi kandidat dalam menerapkan konsep perpajakan federal, hukum bisnis, dan etika. Ini adalah ujian empat jam dengan istirahat 15 menit.

Di bagian ujian REG, fokus utamanya adalah pada perpajakan federal. Perpajakan federal menyumbang lebih dari 50% pertanyaan ujian. Jadi, persiapkan daerah ini dengan dedikasi maksimal. Mengutamakan hafalan, pemahaman, dan penerapan semua konsep perpajakan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: REG CPA EXAM (wallstreetmojo.com)

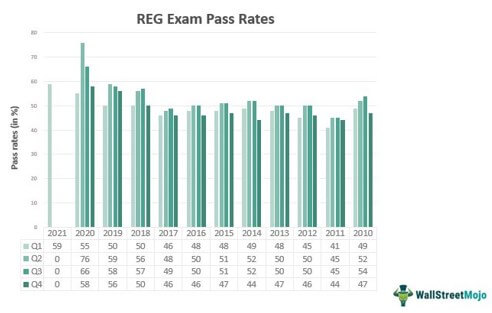

Tarif Lulus REG

- Persentase rata-rata siswa yang lulus di bagian REG adalah sekitar 50%. Dalam beberapa tahun terakhir, tingkat kelulusan terendah tercatat sekitar 44%. Namun, selama bertahun-tahun, tingkat kelulusan menunjukkan tren peningkatan yang luar biasa, terutama sejak 2018.

- Sejak tiga tahun terakhir, ruas ini mengalami pertumbuhan tingkat kelulusan yang signifikan, dari 47% pada tahun 2017 menjadi 62% pada tahun 2020. Kuartal kedua tahun 2020 mencatat tingkat kelulusan tertinggi sekitar 76%.

- Meskipun merupakan ujian yang menantang, REG telah muncul sebagai bagian dengan kinerja terbaik kedua belakangan ini. Pada kuartal pertama tahun 2021, tingkat kelulusan REG mencapai 59,29%.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: REG CPA EXAM (wallstreetmojo.com)

Ulasan BPA Terbaik

![]()

Tinjauan BPA yang Mendesak

350 Video

7.700 PertanyaanUji Coba Gratis

Peringkat 4,8/5

Tinjauan BPA yang Mendesak

Diskon Mendadak

![]()

Ulasan BPA Becker

500+ Video

9.200 PertanyaanUji Coba Gratis

Peringkat 5/5

Ulasan BPA Becker

Diskon Becker

Tinjauan BPA Universal

Video 250+ jam

9.200+ PertanyaanUji Coba Gratis

Peringkat 4,5/5

Tinjauan BPA Universal

Tinjauan BPA Universal

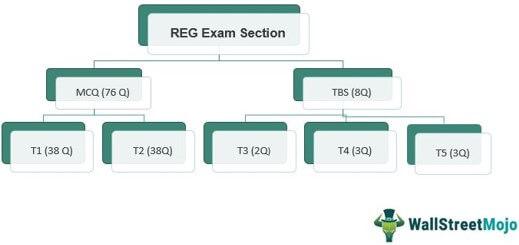

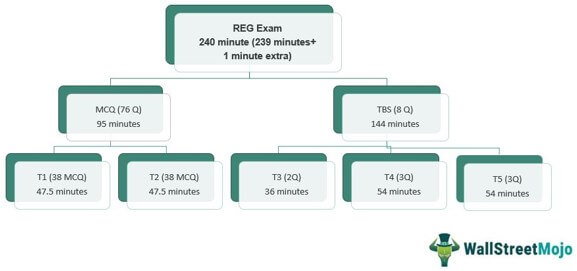

Format Ujian CPA REG

Bagian REG terdiri dari lima blok kecil atau bagian yang disebut testlet, dengan dua jenis pertanyaan:

- Pertanyaan pilihan ganda (MCQ) – 2 testlet

- Simulasi berbasis tugas (TBS) – 3 testlet

Setiap testlet MCQ berisi 38 pertanyaan. Satu testlet dari TBS berisi dua pertanyaan, dan dua lainnya berisi masing-masing tiga pertanyaan. Bobot keseluruhan dari kedua segmen ini sama. Pada gambar berikut, T adalah singkatan dari testlet, dan Q adalah singkatan dari pertanyaan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: REG CPA EXAM (wallstreetmojo.com)

Kandidat harus memiliki pemahaman yang mendalam tentang mata pelajaran dan keterampilan manajemen waktu yang sangat baik untuk menyelesaikan tepat waktu dan bekerja dengan baik di bagian ini.

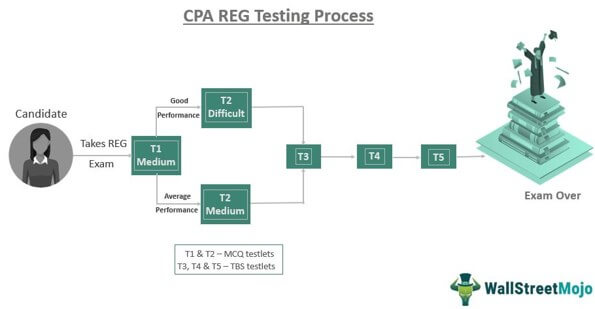

Proses Pengujian CPA REG

Seorang kandidat harus mengambil lima testlet secara berurutan (2 soal pilihan ganda dan 3 TBS) di bagian ujian REG. AICPA memberi label testlet MCQ sebagai ‘sulit’ atau ‘sedang’, tergantung pada tingkat kesulitannya.

#1 – Proses Pengujian MCQ

AICPA menggunakan model pengiriman uji adaptif multitahap untuk testlet MCQ. Testlet pertama memiliki kesulitan yang sama untuk semua kandidat. Di sisi lain, testlet kedua didasarkan pada kinerjanya di testlet pertama.

Kandidat dengan kinerja yang lebih lemah pada testlet pertama mendapatkan testlet kedua tingkat sedang, sedangkan kandidat yang berkinerja baik mendapatkan testlet yang sulit.

Harap dicatat bahwa skor untuk setiap pertanyaan diperhitungkan berdasarkan kesulitan dari pertanyaan tersebut. Testlet sedang tidak menjamin skor yang lebih baik.

#2 – Proses Pengujian TBS

Testlet TBS umum untuk semua kandidat. Para kandidat mendapatkan testlet TBS setelah menyelesaikan testlet MCQ kedua. Setelah dikirimkan, kandidat tidak dapat mengambil kembali testlet.

Skor bagian individu (MCQ & TBS) diskalakan dan diberi bobot sesuai dengan kebijakan AICPA seperti jawaban atas pertanyaan yang benar dan kesulitan relatifnya. Untuk detail lebih lanjut terkait penilaian, periksa bagian di bawah ini.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: REG CPA EXAM (wallstreetmojo.com)

Jenis Pertanyaan CPA REG

Ada dua jenis pertanyaan di bagian REG.

#1 – Pertanyaan Pilihan Ganda (MCQ)

Pertanyaan pilihan ganda menyajikan beberapa opsi jawaban, dan kandidat harus memilih yang benar. Mereka muncul di dua testlet pertama dari bagian REG.

#2 – Simulasi Berbasis Tugas (TBS)

Simulasi berbasis tugas adalah pertanyaan studi kasus kehidupan nyata yang menguji kemampuan kandidat untuk menerapkan prinsip dan konsep yang dipelajari. Mereka muncul di tiga testlet terakhir dari bagian REG.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: REG CPA EXAM (wallstreetmojo.com)

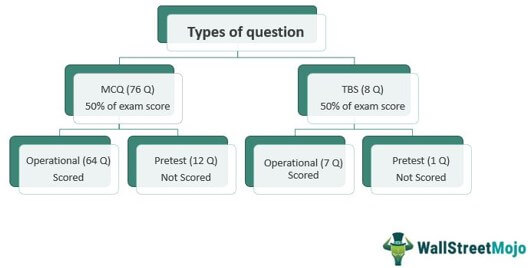

Semua pertanyaan di bagian ini (MCQ dan TBS) adalah pretest atau operasional.

- Pertanyaan Operasional – Pertanyaan operasional adalah pertanyaan yang berkontribusi pada skor keseluruhan kandidat. Ada 64 pertanyaan operasional di MCQ dan tujuh di TBS.

- Pertanyaan Pretest – Pertanyaan pretest tidak dinilai. AICPA menempatkan mereka dalam ujian untuk melihat kelayakan mereka dalam ujian mendatang. Pertanyaan pretest ini kemungkinan besar akan terlihat dalam ujian yang akan datang. Ada 12 pertanyaan pretest di MCQ dan satu di bagian TBS.

Perlu diingat bahwa seorang kandidat tidak dapat mengidentifikasi klasifikasi tersebut dalam ujian, jadi disarankan untuk tidak terlalu memikirkannya.

Bagaimana CPA REG Dinilai?

- Pada skala 0 hingga 99, seorang kandidat harus mendapat skor minimal 75 untuk lulus bagian ujian REG. Bagian MCQ dan TBS masing-masing berkontribusi 50% untuk skor akhir. Skor keseluruhan bagian REG adalah kombinasi tertimbang dari skor skala semua testlet (MCQ dan TBS).

- Soal pilihan ganda membawa bobot sesuai dengan kesulitannya. Seorang kandidat yang berkinerja baik di testlet pertama mungkin menghadapi testlet yang sulit di babak berikutnya. Testlet yang sulit menyiratkan bahwa pertanyaan akan memiliki bobot yang lebih tinggi daripada yang lain. Di sinilah seorang kandidat dapat meningkatkan skor keseluruhan.

- AICPA tidak menilai TBS berdasarkan kesulitannya. Harap dicatat bahwa tidak ada skor negatif. Jadi, pastikan untuk mencoba semua pertanyaan.

Konten Ujian CPA REG

Untuk membantu Anda memahami dengan lebih baik, kami telah menyusun beberapa Kisah Para Rasul yang merupakan bagian penting dari bagian REG:

- Undang-Undang Akuntansi Seragam

- Kode Komersial Seragam

- Peraturan Perbendaharaan

- Kode Pendapatan Internal tahun 1986, sebagaimana telah diubah

- Surat Edaran Departemen Keuangan 230

- Hukum Publik 86-272

- Undang-Undang Pembagian Pendapatan untuk Kepentingan Perpajakan (UDITPA)

AICPA membagi seluruh silabus menjadi area, grup, dan topik. Setiap bagian memiliki bobot yang terpisah. Sesuai Cetak Biru Ujian CPA AICPA, di bawah ini adalah tabel yang menjelaskan secara singkat silabus untuk Bagian REG. Dari pembagian konten berikut, terbukti bahwa perpajakan federal merupakan bagian penting dari bagian REG.

|

S.No. |

Grup Konten |

Topik |

Berat |

|

1. |

Etika, Tanggung Jawab Profesional, dan Prosedur Pajak Federal |

1. Etika dan tanggung jawab dalam praktik perpajakan 2. Sistem perizinan dan disiplin 3. Prosedur pajak federal • Audit, banding , dan proses peradilan 4. Tugas dan tanggung jawab hukum • Tugas dan kewajiban hukum umum kepada klien dan pihak ketiga • Komunikasi istimewa, kerahasiaan, dan tindakan privasi |

10-20% |

|

2. |

Hukum Bisnis |

1. Agensi 2. Kontrak• Formasi• Kinerja• Pelepasan, pelanggaran, dan pemulihan 3. Hubungan debitur-kreditur 4. Hukum dan peraturan federal 5. Struktur bisnisStruktur BisnisStruktur bisnis adalah kerangka hukum yang diadopsi oleh perusahaan untuk menjalankan kegiatan bisnis sesuai dengan aturan dan peraturan perusahaan. Sebuah organisasi dapat berupa kepemilikan perseorangan, kemitraan, perseroan terbatas atau korporasi.baca lebih lanjut |

10-20% |

|

3. |

Perpajakan Federal atas Transaksi Properti |

1. Akuisisi Akuisisi Akuisisi mengacu pada langkah strategis satu perusahaan membeli perusahaan lain dengan mengakuisisi saham utama perusahaan. Biasanya, perusahaan mengakuisisi bisnis yang sudah ada untuk berbagi basis pelanggan, operasi, dan keberadaan pasarnya. Ini adalah salah satu cara ekspansi bisnis yang populer.baca lebih lanjut dan disposisi aset |

12-22% |

|

4. |

Perpajakan Federal Perorangan (termasuk persiapan pajak dan strategi perencanaan) |

1. Pendapatan Kotor Pendapatan Kotor Selisih antara pendapatan dan harga pokok penjualan adalah pendapatan kotor, yang merupakan margin keuntungan yang diperoleh perusahaan dari aktivitas operasinya. Ini adalah jumlah uang yang dihasilkan entitas sebelum membayar biaya non-operasional seperti bunga, sewa, dan listrik.baca lebih lanjut (penyertaan dan pengecualian) 2. Melaporkan item dari entitas pelewatan Entitas pelintasEntitas pelintas dapat didefinisikan sebagai sebuah proses dimana setiap organisasi dibebaskan dari beban pajak berganda. Untuk menghindari pajak berganda, penghasilan bisnis dianggap sebagai penghasilan pribadi. Baca lebih lanjut 3. Penyesuaian dan pengurangan untuk sampai pada penghasilan kotor yang disesuaikan dan penghasilan kena pajakPenghasilan Kena Pajak Formula penghasilan kena pajak menghitung total penghasilan kena pajak di bawah pajak penghasilan. Ini berbeda berdasarkan apakah Anda menghitung penghasilan kena pajak untuk individu atau perusahaan bisnis. Baca lebih lanjut 4. Kerugian aktivitas pasif (tidak termasuk implikasi kredit pajak asing) 5. Batasan kerugian 6. Status pengarsipan 7. Perhitungan pajak dan kredit |

15-25% |

|

5. |

Perpajakan Entitas Federal (termasuk persiapan pajak dan strategi perencanaan) |

1. Perlakuan perpajakan atas pembentukan dan likuidasi Likuidasi Likuidasi adalah proses penutupan usaha atau bagian usaha dengan cara menjual asetnya. Jumlah yang direalisasikan oleh ini digunakan untuk melunasi kreditur dan semua kewajiban bisnis lainnya dalam urutan tertentu. Baca lebih lanjut tentang entitas bisnis 2. Perbedaan antara pendapatan (kerugian) buku dan pajak 3. Korporasi C Korporasi Menurut undang-undang pajak AS, setiap perusahaan yang bukan perusahaan S dianggap sebagai perusahaan C, yang memiliki status hukum yang berbeda dan dikenakan pajak yang sesuai. Itu memiliki anggaran dasar sendiri yang mendefinisikan kegiatannya dan dipegang oleh pemegang saham, sementara tanggung jawabnya terbatas.baca lebih lanjut 5. Kemitraan• Penentuan pendapatan (kerugian) bisnis biasa dan item yang dinyatakan secara terpisah• Dasar kepentingan mitra dan dasar aset yang disumbangkan ke kemitraan• Pemilihan mitra dan mitra 6. Perseroan TerbatasPerseroan TerbatasPertanggungjawaban terbatas mengacu pada struktur hukum di mana aset pribadi pemilik atau investor tidak dipertaruhkan. Pertanggungjawaban mereka atas kerugian bisnis atau hutang tidak melebihi investasi modal mereka di perusahaan. Hal ini berlaku di firma kemitraan dan perseroan terbatas.baca lebih lanjut 7. Perwalian 8. Bebas pajakBebas pajakBebas pajak mengacu pada mengecualikan pendapatan, properti, atau transaksi individu atau perusahaan dari kewajiban pajak yang dikenakan oleh federal, lokal, atau negara bagian pemerintah. Pengecualian ini memungkinkan keringanan total dari pajak atau memberikan pengurangan tarif atau membebankan pajak pada beberapa barang saja.baca lebih lanjut organisasi |

28-38% |

Harap siapkan jadwal belajar, dengan memperhatikan bobot yang ditugaskan untuk masing-masing kelompok. Selain itu, Cetak Biru Ujian CPA AICPA secara komprehensif menentukan konten dan tingkat keahlian yang diuji untuk bagian ujian REG.

Seberapa Sulit untuk Lulus REG?

- CPA adalah salah satu ujian yang paling menantang untuk dilewati. Keempat bagian itu tidak dapat disangkal tangguh. Meskipun persentase kelulusan sekitar 50% dalam dekade terakhir, lapangan yang luas membuat sulit untuk memastikan persiapan yang berkualitas.

- Bagian REG menguji kandidat untuk keterampilan agar sesuai dengan standar tinggi yang diperlukan untuk praktik pajak. Ini dianggap sebagai bagian ujian yang menantang karena melibatkan menghafal banyak undang-undang dan peraturan yang berkaitan dengan perpajakan, yang sering berubah.

- Selain menghafal, seorang kandidat harus menggunakan kemampuan penalarannya untuk menjawab pertanyaan berbasis tugas di dunia nyata. Panjang ujian adalah faktor lain yang membuat bagian ini sulit dipecahkan.

- Untuk menghapus bagian ini, seorang kandidat harus memiliki pemahaman menyeluruh tentang struktur dan isi ujian. Pola atau jenis pertanyaan seharusnya tidak mengejutkan kandidat.

Tingkat Keterampilan Diuji dalam Ujian REG

Ujian CPAUjian CPAA Akuntan Publik Bersertifikat (CPA) adalah lisensi yang dikeluarkan dewan negara bagian AS untuk mempraktikkan profesi akuntansibaca lebih lanjut biasanya menguji kandidat berdasarkan empat keterampilan, mengingat, aplikasi, analisis, dan evaluasi. Bagian ujian REG memeriksa kandidat untuk semua keterampilan ini kecuali untuk evaluasi.

Seorang kandidat diharapkan untuk menghafal ketentuan dan memahami tujuan yang mendasarinya. Berdasarkan pemahaman tersebut, calon diharapkan dapat mengekspresikan kemampuannya dalam penerapan ketentuan tersebut.

Bobot masing-masing skill pada bagian REG adalah sebagai berikut:

|

S.No. |

Keterampilan Diuji |

Berat |

|

1. |

Menghafal dan memahami |

25-35% |

|

2. |

Aplikasi |

35-45% |

|

3. |

Analisis |

25-35% |

Kapan saya harus mengikuti Ujian CPA REG?

- Merupakan keputusan penting untuk menempatkan bagian REG dalam urutan yang tepat agar berfungsi dengan baik. Kandidat seharusnya mempertimbangkan banyak faktor saat memutuskan waktu ujian.

- Pertama dan terpenting adalah kesukaan mereka terhadap subjek. Beberapa kandidat, yang menyukai perpajakan dan hukum, dapat mempertimbangkan untuk mengambil bagian ini terlebih dahulu. Selain itu, kandidat harus menyadari kekuatan dan kelemahan mereka. Jika Anda merasa cukup siap untuk REG, Anda dapat memilih ujian selama 18 bulan karena tidak akan menyita waktu persiapan bagian lain.

- Karena bagian REG sebagian besar terdiri dari undang-undang pajak federal, seorang kandidat dengan pengalaman sebelumnya di bidang perpajakan juga dapat tampil untuk bagian ini terlebih dahulu. Kursus ini membutuhkan banyak hafalan, yang bisa jadi sulit tanpa bekerja di bidang yang relevan. Namun, kandidat yang umumnya pandai menghafal bisa mencobanya terlebih dahulu.

- Kandidat yang tidak memiliki pengalaman perpajakan sebelumnya, ketidaksukaan umum terhadap subjek atau persiapan yang tidak memadai dapat menjadwalkannya terlebih dahulu. Melakukan hal itu akan memberi mereka lebih banyak waktu persiapan dibandingkan dengan periode 18 bulan yang terbatas.

- Namun, beberapa orang mungkin berpendapat bahwa tampil untuk bagian ini terlebih dahulu dan tidak menyelesaikannya dapat menghalangi dan menurunkan semangat mereka. Jadi, para kandidat harus menerima panggilan ini sendiri sesuai dengan keadaan mereka.

Manajemen Waktu Ujian CPA REG

Semua ujian CPA berlangsung selama empat jam. Dengan waktu yang terbatas dan banyak pertanyaan sulit, manajemen waktu sangat penting.

- Soal pilihan ganda (76 pertanyaan) dan TBS (8 pertanyaan) berkontribusi 50% terhadap nilai ujian. Jadi, kami memiliki dua jam atau 120 menit untuk masing-masing. Perhitungan prima facie memberi tahu kita bahwa seorang kandidat harus mengambil 1,5 menit (120/76) untuk setiap pertanyaan pilihan ganda untuk menyelesaikan tes pilihan ganda dalam dua jam.

- Namun, karena soal pilihan ganda ditandai dengan tingkat kesulitan, memberikan waktu 1,5 menit untuk setiap soal tidaklah masuk akal. Kita harus memperhitungkan waktu ekstra untuk pertanyaan sulit dan bagian TBS. Oleh karena itu, maksimal 1 menit untuk medium dan 1,5 menit untuk soal pilihan ganda yang sulit tampaknya ideal. Jadi, rata-rata 1,25 menit per soal MCQ.

- Di bagian TBS, kami tiba di 15 menit (120/8) untuk setiap pertanyaan TBS. Karena bagian TBS umumnya sulit dan memakan waktu, 15 menit tidak akan cukup. Faktor waktu dari bagian MCQ (25 menit) dapat ditampung di sini. Kita dapat menggunakan sekitar 3 menit (25/8) lebih untuk setiap pertanyaan TBS. Oleh karena itu, pertanyaan TBS tidak boleh lebih dari 18 menit.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel yang akan Di-Hyperlink

Misalnya:Sumber: R EG CPA EXAM (wallstreetmojo.com)

Harap diingat bahwa bagian REG berisi soal pilihan ganda yang lebih banyak, jadi jangan habiskan lebih dari 1,5 menit untuk soal pilihan ganda. Jika Anda menemukan pertanyaan yang terlalu sulit dan Anda tidak dapat menyelesaikannya dalam waktu yang ditentukan, lompat ke pertanyaan berikutnya. Kembali ke sana hanya jika Anda punya waktu tersisa.

Perhatikan juga bahwa tidak ada batasan waktu untuk setiap testlet. Kandidat memiliki kebebasan untuk mengelolanya sesuai dengan kenyamanan mereka.

Bagaimana saya mempersiapkan diri untuk REG?

AICPA mengeluarkan cetak biru untuk setiap bagian yang berisi keseluruhan silabus. Ini membagi konten menjadi area, grup, dan topik. Setiap area memiliki bobot tersendiri dalam ujian.

Persiapan Anda harus sesuai dengan bobot yang diberikan dalam cetak biru ujian AICPA. Anda dapat memprioritaskan silabus Anda sesuai dengan itu tetapi perlu diingat bahwa setiap area sangat penting. Anda tidak boleh melewatkan topik apa pun. Untuk tips ujian lainnya tentang REG, periksa bagian di bawah ini.

Apa cara terbaik untuk belajar untuk bagian Ujian CPA REG?

Pertimbangkan tip ujian berikut saat mempersiapkan bagian REG CPA:

#1 – Jangan abaikan Hukum Bisnis

Porsi tersebut terutama terdiri dari perpajakan federal, karena itu banyak siswa cenderung mengabaikan atau kurang memperhatikan undang-undang bisnis. CPA adalah ujian profesional, dan membutuhkan pendekatan profesional. Persiapan Anda harus mengarah pada rencana studi yang sangat mudah untuk mencakup setiap topik pada tahap awal itu sendiri.

#2 – Fokus pada aplikasi praktis

Bagian REG membutuhkan hafalan dan penerapan praktis dari ketentuan tersebut. Peserta ujian cenderung mengabaikan bagian aplikasi ujian dan hanya fokus mempelajari ketentuan yang relevan. Ini tidak akan memberikan hasil yang diinginkan, dan mereka mungkin harus muncul kembali.

#3 – Miliki rencana

Memiliki rencana studi yang terstruktur dengan baik akan selalu memastikan bahwa semua topik dipersiapkan dengan baik sebelumnya. Karena persiapan ujian ini membutuhkan banyak waktu, kandidat berisiko kehabisan tenaga dan menyerah tanpa jadwal yang tepat.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Bagian Ujian CPA REG. Di sini kami memberi Anda panduan lengkap tentang format ujian REG CPA, tingkat kelulusan, dan cara mempersiapkannya. Anda dapat mempelajari lebih lanjut tentang ujian keuangan dari artikel berikut –

- Bagaimana Cara Menjadi BPA?

- BPA vs EA

- Proses Aplikasi CPA