Apa itu Entri Akuntansi?

Entri akuntansi adalah pencatatan formal semua transaksi dalam pembukuan perusahaan di mana debit dan kredit umumnya dicatat. Ada tiga jenis: entri transaksi, entri penyesuaian, dan entri penutup.

Entri akuntansi adalah pencatatan transaksi formal di mana transaksi debit dan kredit dicatat ke dalam buku besar umum. Ini adalah catatan tertulis dari transaksi komersial.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Entri Akuntansi (wallstreetmojo.com)

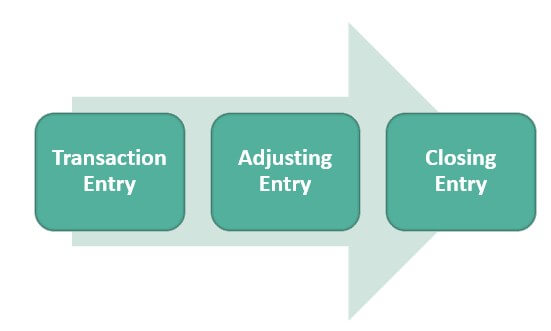

Jenis Entri Akuntansi

Ada tiga jenis akuntansiJenis AkuntansiAda berbagai jenis akuntansi yang dapat diikuti organisasi sesuai ruang lingkup pekerjaannya dan kebutuhan pemangku kepentingan. Beberapa di antaranya termasuk akuntansi keuangan, akuntansi forensik, sistem informasi akuntansi, akuntansi manajerial, perpajakan, audit, akuntansi biaya, dll.baca entri jurnal lainnya sebagai berikut:-

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Entri Akuntansi (wallstreetmojo.com)

#1 – Entri Transaksi

Entri transaksi adalah entri akun dasar untuk setiap peristiwa dalam bisnis. Misalnya, tanda terima tagihan dari pelanggan, tagihan yang diberikan dari pemasok untuk pembayaran, tanda terima kas, tanda terima kas, tanda terima kas adalah dokumen kecil yang berfungsi sebagai bukti bahwa jumlah uang tunai yang diterima selama transaksi melibatkan transfer kas atau setara kas. Salinan asli kuitansi ini diberikan kepada pelanggan, sementara penjual menyimpan salinan lainnya untuk keperluan pembukuan. Baca entri lebih lanjut dari pelanggan, dan pembayaran tunai lainnya telah dilakukan, yang merupakan biaya bagi perusahaan. Entri transaksi berdasarkan kas dan basis akrual.

#2 – Menyesuaikan Entri

Jurnal Penyesuaian adalah entri jurnal yang dilakukan pada akhir periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut. Ini didasarkan pada akuntansi akrualAkuntansi AkrualAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. Baca selengkapnya. Entri jurnal akuntansi diperlukan pada akhirnya untuk menyesuaikan berbagai saldo di berbagai akun buku besar, yang dilakukan untuk memenuhi posisi keuangan bisnis sesuai prinsip akuntansi seperti GAAP, yaitu prinsip akuntansi yang diterima secara umumPrinsip Akuntansi yang Diterima Secara Umum GAAP (Prinsip Akuntansi yang Diterima Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut. Singkatnya, ini adalah hasil yang dilaporkan selaras.

#3 – Entri Penutup

Entri penutup adalah entri jurnal yang dilakukan pada akhir periode akuntansi. Jenis entri ini diposting ke akhir shift untuk mempertahankan akun penghasilan dari semua akun sementara seperti akun kerugian, keuntungan, pengeluaran, dan pendapatan Akun Pendapatan Akun pendapatan adalah akun yang melaporkan pendapatan bisnis dan dengan demikian memiliki saldo kredit. Pendapatan dari penjualan, pendapatan dari pendapatan sewa, pendapatan dari pendapatan bunga, adalah contoh umum.baca lebih lanjut. Ini dilakukan untuk mentransfer informasi ke periode akuntansi berikutnya.

Entri untuk transaksi dilakukan melalui perangkat lunak di mana orang yang melakukan transaksi tidak akan tahu dia sedang membuat entri akuntansi, misalnya membuat faktur pelanggan. Mereka mencatat semua transaksi komersial secara formal.

Sistem Entri Akuntansi

#1 – Entri Tunggal

Istilah entri tunggal secara samar digunakan untuk mendefinisikan metode pemeliharaan akun yang tidak sesuai dengan prinsip entri ganda yang ketat. Adalah salah untuk menggambarkannya sebagai suatu sistem. Istilah ‘single entry’ tidak berarti hanya ada satu entry untuk setiap transaksi. Tidak adanya efek dua kali lipat dari setiap transaksi membuat neraca saldo tidak mungkin dibuat; dan untuk memeriksa keakuratan aritmetika pembukuan, menimbulkan semangat kelemahan dan mengundang penipuan dan penyelewengan.

Akun laba rugi dan neraca tidak dapat disiapkan karena tidak adanya akun nominal Akun Nominal Akun Nominal adalah akun buku besar umum yang ditutup pada akhir periode akuntansi. Saldo mereka pada akhir periode menjadi nol sehingga tidak muncul di neraca. Baca lebih lanjut akun riil. Karenanya, satu entri tidak hanya tidak lengkap, tetapi hasil akhirnya juga tidak dapat diandalkan. Sistem ini biasanya melacak penerimaan kas dan pengeluaran kas dan hanya menampilkan hasil yang diperlukan untuk menyusun laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan. dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

Keuntungan

- Sistem entri tunggal sederhana dan lebih murah.

- Seorang profesional tidak memerlukan pemeliharaan sistem akuntansi single entry Sistem Akuntansi Single Entry Sistem Single Entry adalah pendekatan akuntansi di mana setiap transaksi akuntansi dicatat dengan hanya satu entri terhadap hasil bisnis perusahaan, yang ditunjukkan dalam laporan laba rugi perusahaan. the company.Baca selanjutnya;

- Ini memiliki ringkasan transaksi harian seperti pendapatan dan pengeluaran.

Kekurangan

- Kurangnya data dapat mempengaruhi perencanaan dan pengendalian tujuan bisnis strategis.

- Ada kurangnya kontrol atas berbagai masalah yang dihadapi perusahaan.

- Jika terjadi kehilangan atau pencurian, seseorang tidak akan dapat menemukannya melalui sistem akuntansi tunggal.

Contoh

|

Tanggal |

Keterangan |

Penghasilan |

Biaya |

Persediaan |

Gaji |

|

1- Apr-12 |

Saldo b/d |

$50.000 |

$20.000 |

$10.000 |

$15.000 |

|

4- Apr-12 |

Bahan Baku Dibeli |

$1.000 |

|||

|

5- Apr-12 |

Gaji Dibayar |

$12.000 |

|||

|

20- Apr-12 |

Deposit bank |

$20.000 |

|||

|

22- Apr-12 |

Persediaan |

$5.000 |

|||

|

30 – Apr-12 |

Saldo c/h |

$70.000 |

$26.000 |

$10.000 |

$27.000 |

Di sini, entri tunggal dilakukan untuk setiap transaksi.

#2 – Sistem Pembukuan Entri Ganda

Menurut sistem pemindahbukuan, setiap transaksi memiliki dua unsur. Salah satunya adalah hutang, yaitu ketika ada sesuatu yang berjalan, dan yang lain kredit masuk. Dalam bahasa sederhana, yang masuk kredit, dan yang keluar adalah utang. Ini adalah komponen utama dari sistem double entry Sistem Double Entry Sistem Akuntansi Double Entry adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat dalam setidaknya 2 akun, yaitu Debit & Kredit. Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. baca lebih lanjut yang pada akhirnya menciptakan satu set lengkap laporan keuangan.

Keuntungan

#1 – Rekor Lengkap

Sistem entri ganda memungkinkan orang-orang dalam bisnis menyimpan catatan semua transaksi yang lengkap, sistematis, dan akurat. Detail transaksi atau peristiwa apa pun yang dapat mereka verifikasi kapan saja.

#2 – Penetapan Untung atau Rugi

Catatan sistematis yang dipelihara di bawah sistem double-entry memungkinkan bisnis untuk memastikan hasil operasi bisnisOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan laba. baca lebih lanjut untuk periode tertentu. Pemilik dapat mengetahui profitabilitas operasi bisnis secara berkala.

#3 – Pengetahuan tentang Posisi Keuangan

Dengan bantuan akun Riil dan Pribadi, posisi keuangan bisnis dapat dipastikan dengan akurat. Hal ini dilakukan dengan menyusun neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya.

#4 – Pemeriksaan Keakuratan Akun

Di bawah sistem entri ganda, setiap debit memiliki kredit yang sesuai. Akurasi aritmatika buku dapat diuji dengan menyiapkan laporan neraca saldo.

#5 – Tidak ada cakupan penipuan

Perusahaan diselamatkan dari penipuan dan penyelewengan karena informasi lengkap tentang semua aset dan kewajiban akan tersedia.

#6 – Otoritas Pajak

Bisnis dapat memuaskan otoritas pajak jika mempertahankan buku rekeningnya dengan benar di bawah sistem double-entry.

#7 – Jumlah terutang dari Pelanggan

Buku rekening akan mengungkapkan jumlah yang harus dibayar pelanggan. Pengingat dapat dikirim ke pelanggan yang tidak segera melunasi rekeningnya.

#8 – Jumlah yang harus dibayar kepada Pemasok

Pedagang dapat memastikan dari pembukuan jumlah utangnya kepada kreditornya dan membuat pengaturan yang tepat untuk membayarnya dengan segera.

#9 – Studi Banding

Hasil satu tahun dapat dibandingkan dengan tahun-tahun sebelumnya, dan alasan perubahannya dapat dipastikan.

Kekurangan

- Ini tidak cocok untuk usaha kecil, karena rumit dan tidak disarankan untuk usaha kecil.

- Itu mahal.

- Tidak Akurasi Sebelum Membuat Neraca SaldoMembuat Neraca Saldo Neraca Saldo adalah laporan akuntansi dimana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debet/kredit sesuai saldonya dimana jumlah debet dicantumkan pada kolom debet, dan jumlah kredit tercantum pada kolom kredit. Jumlah keduanya harus sama.Baca lebih lanjut;

Contoh

Contoh 1 – Pembelian mesin secara tunai.

|

Debet |

Mesin |

|

Kredit |

Uang tunai |

Entri pada laporan keuangan untuk hal yang sama akan di bawah-

|

Debet |

Kredit |

|

|

Uang tunai |

$5.000 |

|

|

Mesin |

$5.000 |

Contoh 2 – Bunga yang diterima pada rekening deposito bank.

|

Debet |

Uang tunai |

|

Kredit |

Pendapatan Keuangan |

Entry on financial statementOn Financial StatementLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan. Baca lebih lanjut untuk yang sama akan di bawah ini:-

|

Debet |

Kredit |

|

|

Uang tunai |

$10.000 |

|

|

Pendapatan Keuangan |

$10.000 |

Entri gandaDouble EntrySistem akuntansi double-entry mengacu pada efek ganda dari setiap entri jurnal. Ini didasarkan pada aspek ganda yaitu Debit dan Kredit dan prinsip ini menyatakan bahwa untuk setiap debit, harus ada kredit yang sama dan berlawanan. Baca lebih lanjut menunjukkan bahwa akun didebit dan dikreditkan, baik debit maupun kredit.

Video entri akuntansi

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Apa itu Entri Akuntansi dan definisinya? Disini kami membahas Sistem Akuntansi Entry – Pembukuan Single Entry dan Pembukuan Double Entry, kelebihan dan kekurangannya, contoh, dan jenis-jenisnya. Anda juga dapat melihat artikel terkait akuntansi di bawah ini –

- Contoh Ayat Jurnal Piutang Bunga

- Jurnal vs Buku Besar

- Neraca Saldo yang Disesuaikan

- Jurnal umum