Apa Jadwal Amortisasi Pinjaman?

Jadwal amortisasi pinjaman mengacu pada jadwal pembayaran kembali pinjaman dalam hal pembayaran berkala atau angsuran yang terdiri dari jumlah pokok dan komponen bunga sampai akhir jangka waktu pinjaman atau sampai dengan jumlah penuh pinjaman dilunasi.

Kita bisa mendapatkan pemahaman yang jelas tentang hal ini dengan mengambil pinjaman mobil atau pinjaman rumah dua contohnya. Dalam kasus pinjaman mobil, atau pinjaman rumah, pemberi pinjaman melunasi jumlah tersebut dalam beberapa cicilan, yang dibagi menjadi jumlah kecil yang harus dibayar dalam jangka waktu tertentu yang jauh lebih lama dengan membuat jadwal amortisasi pinjaman.

- Awalnya, beberapa cicilan pertama yang dibayarkan akan menjadi bunga yang harus dibayar. Nantinya, pada akhirnya, jumlah cicilan yang dibayarkan akan mulai mengkompensasi jumlah pokok pinjaman.

- Dengan cara ini, dalam jangka waktu pengembalian, baik bunga maupun jumlah pokok yang harus dibayar terhadap pinjaman Jumlah Pokok yang Harus Dibayar Terhadap Pinjaman Jumlah Pokok Pinjaman mengacu pada jumlah yang sebenarnya diberikan sebagai pinjaman dari pemberi pinjaman uang kepada peminjamnya dan itu adalah jumlah bunga yang dibebankan oleh pemberi pinjaman uang dari peminjam untuk penggunaan uangnya.baca lebih lanjut yang dipinjam oleh pemberi pinjaman tercakup.

- Ini adalah ide dasarnya, dan ini juga berlaku dalam kasus organisasi bisnis yang memilih hutang untuk menjalankan operasi tertentu, dan ini dapat membantu perusahaan menjalankan bisnis yang lancar dengan risiko dan krisis keuangan yang lebih kecil Krisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar dalam waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak mampu mengembalikan uang ke deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Jadwal Amortisasi Pinjaman (wallstreetmojo.com)

Jadwal Amortisasi Pinjaman di Excel (Langkah demi Langkah)

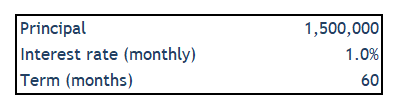

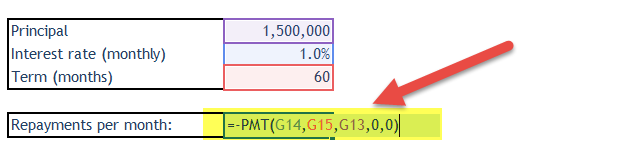

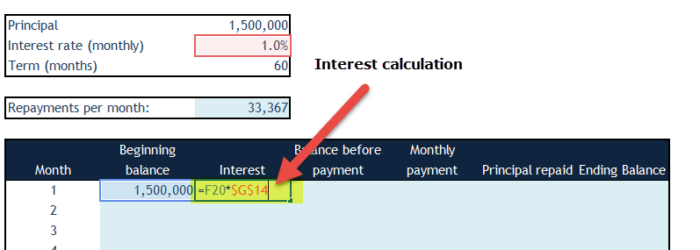

Mari kita ambil contoh pinjaman rumah untuk menyiapkan jadwal Amortisasi Pinjaman di Excel. Mari kita asumsikan bahwa pinjaman rumah dikeluarkan pada awal bulan 1. Pokok adalah $1.500.000, tingkat bunga 1% per bulan, dan jangka waktu 60 bulan.

Pembayaran harus dilakukan setiap akhir bulan. Pinjaman harus dilunasi sepenuhnya pada akhir jangka waktu.

Ikuti langkah-langkah untuk menghitung jadwal amortisasi pinjaman.

- Masukkan input dalam format standar yang diberikan di bawah ini.

Langkah pertama adalah memasukkan data dalam format standar.

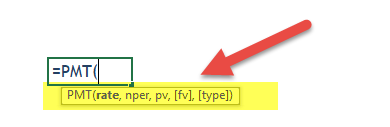

- Temukan Pembayaran Bulanan atau EMI (Angsuran Bulanan yang Sama)

Kami menggunakan fungsi PMT yang diberikan di Excel untuk menghitung angsuran bulanan dengan mudah di sini.

Di Sini,– rate = suku bunga (dalam contoh ini, adalah suku bunga bulanan sebesar 1%)

– nper = periode (dalam contoh kita, ini adalah 60) – PV = adalah jumlah pinjaman sebesar $1,5 juta – FV = adalah nilai masa depan dari jumlah pinjaman ini (dalam kasus kami, kami harus melunasi jumlah tersebut. Oleh karena itu FV = 0)

– ketik = 0 atau 1; 0 untuk pembayaran dilakukan pada akhir periode (bulan), dan 1 untuk pembayaran pada awal periode (bulan). Di sini kami berasumsi bahwa pembayaran dilakukan pada akhir bulan.

Perhatikan tanda negatif di depan rumus PMT. Itu karena cicilan adalah arus kas keluar bagi kami.

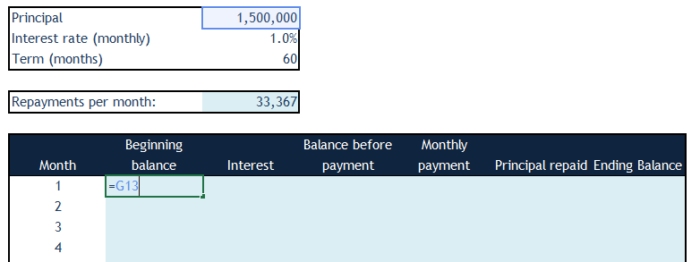

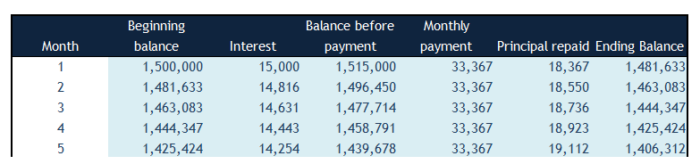

- Siapkan tabel Jadwal Amortisasi Pinjaman seperti yang diberikan di bawah ini. Langkah ketiga adalah menyiapkan tabel seperti yang diberikan di bawah ini. Setiap pembayaran cicilan selama masa pengembalian amortisasi pinjaman terdiri dari dua hal, yaitu pokok dan bunga. Jangka waktu yang ditentukan sebagai jangka waktu pengembalian dan pembayaran per angsuran dihitung berdasarkan jumlah pokok dan bunga.

- Hitung Bunga Saldo Awal.

- Hitung Saldo sebelum Pembayaran Bulanan

- Hitung Pokok yang dilunasi pada bulan tersebut.

- Temukan saldo pinjaman akhir bulan.

- Tautkan Saldo awal bulan depan.

- Lengkapi Tabel Excel Jadwal Amortisasi Pinjaman

Untuk beberapa cicilan awal, bagian yang lebih besar dari cicilan terdiri dari bagian menarik yang harus dibayar sedangkan bagian yang lebih kecil terdiri dari bagian cicilan yang lebih kecil. Dengan ini, amortisasi pinjaman Anda di excel hampir selesai.

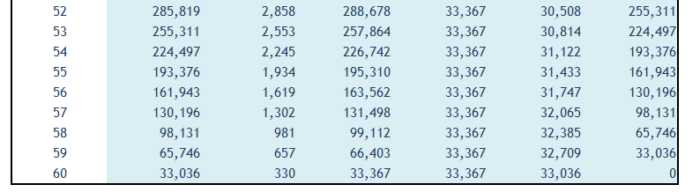

- Periksa saldo di akhir periode.

Saat kita mencapai akhir, porsi bagian yang menarik menjadi semakin kecil, sedangkan bagian pokok menjadi semakin besar

Karena pinjaman dalam contoh ini sepenuhnya diamortisasi, pembayaran dilakukan pada akhir bulan ke-60 menyelesaikan pembayaran seluruh jumlah pinjaman. Ini melengkapi tabel amortisasi pinjaman Anda di excel.

Keuntungan

Praktik amortisasiAmortisasiAmortisasi Aset Tak Berwujud mengacu pada metode di mana biaya berbagai aset tak berwujud perusahaan (seperti merek dagang, niat baik, dan paten) dibebankan selama periode waktu tertentu. Kerangka waktu ini biasanya merupakan umur aset yang diharapkan. Baca lebih lanjut memiliki banyak keuntungan dan dapat menguntungkan organisasi bisnis dalam banyak hal. Metode pemisahan hipotek atau utang yang dimiliki oleh perusahaan dapat membantu perusahaan untuk melunasinya dengan waktu yang tidak terlalu menegangkan. Jadwal amortisasi pinjaman juga membantu peminjam untuk memiliki model pembayaran yang baik membantunya membayar kembali pinjaman tanpa mempengaruhi operasi perusahaan lainnya. Karena pelunasan dilakukan secara bersyarat, tidak perlu mengeluarkan banyak modal sekaligus

Kesimpulan

Pinjaman diamortisasi Pinjaman diamortisasi Formula pinjaman diamortisasi digunakan untuk menghitung pembayaran tahunan atau bulanan yang harus dilakukan peminjam kepada pemberi pinjaman untuk pinjaman yang telah mereka keluarkan. Pembayaran bunga tahunan ditambah porsi tahunan dari hutang jangka panjang membentuk pembayaran tahunan. Baca lebih lanjut selalu baik dan dapat memberikan semua manfaat kepada peminjam atau perusahaan, sementara pinjaman yang tidak sepenuhnya diamortisasi dapat menjadi beban bagi peminjam di waktu. Peminjam, pada gilirannya, harus mengikuti disiplin yang sempurna dalam melunasi bunga yang jatuh tempo dalam waktu yang ditentukan. Jika tidak, dia mungkin harus menghadapi masalah amortisasi negatif Amortisasi negatif Amortisasi negatif adalah ketika peminjam melakukan pembayaran kurang dari cicilan standar yang ditetapkan oleh bank. Oleh karena itu, kelebihan bunga atas jumlah cicilan ditambahkan ke jumlah pokok pinjaman. Baca lebih lanjut, membuatnya membayar lebih dari yang seharusnya.

Artikel yang Direkomendasikan

Ini adalah panduan Jadwal Amortisasi Pinjaman beserta pendekatan langkah demi langkah untuk menyiapkan amortisasi pinjaman di excel. Juga, unduh template excel gratis. Untuk mempelajari lebih lanjut, Anda dapat merujuk ke artikel yang direkomendasikan berikut –

- Total Kalkulator Biaya Pinjaman

- Jadwal Amortisasi untuk Hipotek

- Tabel Amortisasi

- Pinjaman Recourse