Apa itu Aset yang Membuang-buang?

Aset yang terbuang adalah jenis aset yang masa manfaatnya terbatas. Oleh karena itu, nilainya menurun dari waktu ke waktu, termasuk aset tetap seperti kendaraan, pabrik, properti, dan peralatan atau instrumen keuangan seperti opsi.

Jenis Pemborosan Aset dengan Rumus

Sekarang mari kita lihat berbagai jenis aset pemborosan dan bagaimana menghitung penurunan nilainya selama beberapa waktu (juga dikenal sebagai penyusutan dalam beberapa kasus)

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Aset Terbuang (wallstreetmojo.com)

#1 – Pabrik/ Bangunan / Perabot Kantor

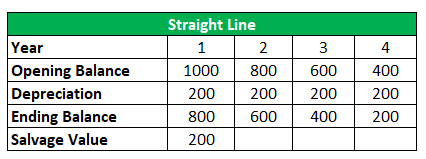

Jenis Aset Tetap Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Tanaman dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut umumnya disusutkan secara merata selama masa manfaatnya. Metode Depresiasi Garis LurusMetode Depresiasi Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. read more digunakan dalam skenario ini. Ini adalah metode paling sederhana untuk menghitung penyusutan, dan biaya penyusutannya sama setiap tahun, tersebar merata selama bertahun-tahun. Rumus yang digunakan untuk menghitung penyusutan adalah

Biaya Penyusutan = (Biaya – Nilai Sisa) / Masa Manfaat

di mana,

nilai sisa adalah nilai (bisa berupa nilai jual) aset pada akhir masa pakainya.

Pertimbangkan sebuah bangunan dengan nilai awal $1000 dan masa manfaat empat tahun. Kemudian, dengan mempertimbangkan nilai sisa sebesar $200 pada akhir masa pakainya, kita dapat menghitung biaya penyusutan setiap tahun sebagai (1000-200)/4 = $200 dan membuat jadwal penyusutan seperti yang diberikan dalam tabel berikut.

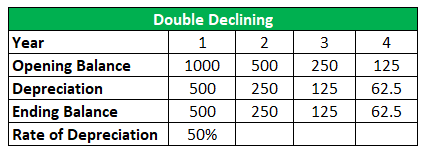

#2 – Kendaraan

Kendaraan seperti mobil dan truk umumnya sangat banyak digunakan di tahun-tahun awal dan, dengan demikian, harus disusutkan dengan cepat di tahun-tahun awal. Kami menggunakan metode penurunan ganda dalam kasus itu, yang sangat mirip dengan metode garis lurus terlepas dari fakta bahwa tingkat penyusutan dua kali lipat dari metode pertama. Diasumsikan bahwa tingkat penyusutan peralatan lebih tinggi pada tahun-tahun awal karena mesin lebih banyak digunakan pada awalnya. Rumus yang digunakan untuk menghitung penyusutan adalah

Biaya Depresiasi = Nilai buku awal x Tarif Depresiasi

di mana,

Tingkat penyusutan = 100%*2/Masa Pakai

Pertimbangkan sebuah mobil dengan nilai awal $1000 dan masa manfaat empat tahun.

Dalam metode ini, tingkat penyusutan. Ini juga dapat didefinisikan sebagai persentase investasi jangka panjang perusahaan dalam suatu aset yang diklaim perusahaan sebagai biaya yang dapat dikurangkan dari pajak selama masa manfaat aset tersebut.Baca lebih lanjut adalah 2*100%/4 = 50% setiap tahun. Jadi pada tahun pertama, biaya penyusutan menjadi 1000*.5 = $500; pada tahun ke-2, akan menjadi $500*.5 = $250, dan seterusnya.

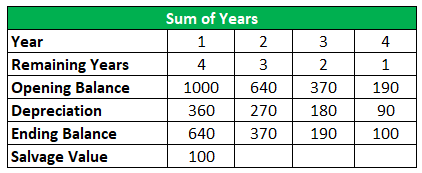

Metode lain untuk menghitung penyusutan yang dipercepat Penyusutan yang dipercepat Penyusutan yang dipercepat adalah cara penyusutan aset pada tingkat yang lebih cepat daripada metode garis lurus, menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun berikutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. selengkapnya adalah metode penyusutan jumlah tahun Metode Jumlah Angka Penyusutan Tahun Metode jumlah digit tahun adalah metode penyusutan dipercepat dimana metode ini menurunkan nilai aset pada tingkat yang dipercepat. Oleh karena itu, pengurangan yang lebih besar diperbolehkan pada awal masa pakai aset dibandingkan tahun-tahun berikutnya.baca lebih lanjut.

Dalam metode ini

Biaya Depresiasi = (Jumlah Tahun Tersisa / Jumlah Tahun) x (Biaya – Nilai Sisa)

Pertimbangkan sebuah mobil dengan nilai awal $1000, nilai sisa $100, dan masa manfaat empat tahun.

Jadi pada tahun pertama, tahun-tahun yang tersisa adalah 4, dan jumlah tahun-tahun tersebut adalah 1+2+3+4 =10, dan depresiasinya adalah empat*(1000-100)/10 = $360.

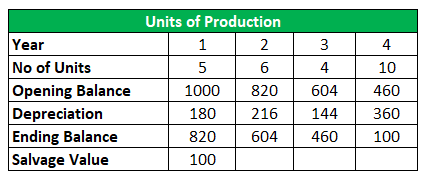

#3 – Mesin

Mesin/peralatan produksi dan penyusutannya dihitung berdasarkan jumlah unit yang diproduksi dan disusutkan dengan metode Satuan Produksi.

Biaya Penyusutan = (Jumlah Unit yang Diproduksi / Umur dalam Jumlah Unit) x (Biaya – Nilai Salvage)

Misalkan sebuah peralatan yang menghasilkan lima, enam, empat, dan sepuluh unit masing-masing dalam empat tahun dan memiliki nilai sisa Nilai sisa Nilai sisa atau nilai sisa adalah perkiraan nilai aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya dihargai $5000 pada akhir waktu tersebut, nilai sisa adalah $5000.baca lebih lanjut $100.

Biaya penyusutan untuk tahun pertama akan diberikan sebagai lima*(1000-100)/(5+6+4+10)= $180 dan seterusnya.

#4 – Opsi

Cukup depresiasi, kami telah sepenuhnya mengabaikan jenis aset pemborosan lainnya yang disebut opsi, yang akan kami uraikan secara singkat.

Dalam istilah awam, term option adalah jenis instrumen yang memungkinkan pemilik opsi untuk membeli atau menjual saham pada harga tertentu yang disebut strike price. Harga opsi bergantung pada beberapa faktor, yang terpenting adalah

- Selisih antara strike priceStrike PriceExercise price atau strike price mengacu pada harga di mana saham pokok dibeli atau dijual oleh orang yang memperdagangkan opsi call & put yang tersedia dalam perdagangan derivatif. Jadi, harga pelaksanaan adalah istilah yang digunakan di pasar derivatif. Baca selengkapnya dan harga saham saat ini: Ini karena jika, sebagai contoh, pembeli memiliki opsi untuk membeli saham seharga $100 seharga $60, dia menghasilkan keuntungan sebesar $40 (selisih antara harga kesepakatan dan harga pelaksanaan)

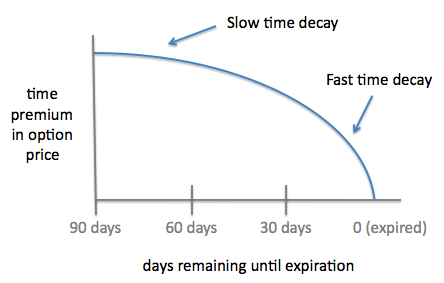

- Opsi memiliki kedaluwarsa yang terkait dengannya, setelah itu pemilik tidak dapat lagi menggunakannya, dan inilah konsep peluruhan waktu opsi. Semakin dekat opsi dengan tanggal kedaluwarsa, semakin kecil kemungkinan pemilik menghasilkan keuntungan. Akhirnya, nilai opsi menjadi nol pada hari kedaluwarsa.

#5 – Sumber Daya Alam

Sumber daya alam seperti cadangan minyak bumi, tambang batu bara, dll., habis dari waktu ke waktu berdasarkan jumlah yang diekstraksi.

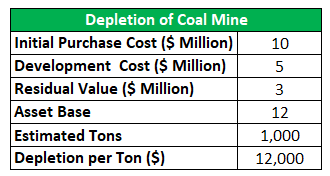

Pertimbangkan sebuah tambang batu bara di mana sebuah perusahaan tambang memperoleh $10 juta dan menggunakan $5 juta lagi untuk mengembangkan situs tersebut. Terakhir, pertimbangkan perusahaan pertambangan yang dapat menjual tambang setelah mengekstraksi batubara untuk jangka waktu tertentu dengan nilai sisa sebesar $3 juta.

Sekarang pertimbangkan rencana perusahaan tambang untuk mengekstraksi 1000 ton batu bara dari tambang.

Maka deplesi per ton adalah (10+5-3)*10^6/1000 = $12.000

Ini kemudian dikalikan dengan ton batubara yang diekstraksi per tahun untuk menghitung biaya deplesi tahunan Hitung Biaya Deplesi Tahunan Biaya deplesi adalah biaya yang dialokasikan untuk sumber daya alam (seperti minyak, gas alam, batubara) ketika mereka telah diekstraksi. Ini mencakup harga beli atau biaya sumber daya, biaya hak, dan apa pun yang diperlukan untuk menyiapkannya untuk ekstraksi sumber daya yang sesuai.baca lebih lanjut.

Jika Anda ingat, metode ini sangat mirip dengan metode unit produksi yang digunakan untuk peralatan yang dijelaskan di atas.

Silakan merujuk ke template di atas untuk perhitungan terperinci dari aset yang terbuang percuma.

Keuntungan Membuang-buang Aset

- Keuntungan utama memiliki aset adalah kepemilikannya dan fakta bahwa biaya memiliki aset jauh lebih murah daripada leasingLeasingLeasing adalah pengaturan di mana hak aset dialihkan ke orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor’, orang yang mengambil aset untuk disewakan adalah ‘Lessee.’baca lebih lanjut dalam jangka panjang.

- Penghematan pajak dapat dilakukan dengan mengklaim penyusutan terhadap peralatan Penyusutan Terhadap Peralatan Penyusutan Peralatan mengacu pada pengurangan nilai biaya peralatan setelah dikurangi nilai sisa selama umur peralatan. Ini menurunkan nilai jual kembalinya.baca lebih lanjut dibeli.

Kerugian Membuang-buang Aset

- Membeli aset mungkin tidak mungkin untuk bisnis dengan modal rendah jika biaya awal aset tinggi.

- Biaya pemeliharaan suatu aset mungkin cukup tinggi, terutama pada tahap akhir masa pakainya.

Kesimpulan

Pemborosan aset sangat umum ditemui dalam kehidupan sehari-hari. Sayangnya, sebagian besar aset yang dapat kita pikirkan, sumber daya alam seperti minyak bumi, mobil, atau bahkan polis asuransi jiwa, sebagian besar aset terdepresiasi seiring waktu dan penggunaan. Oleh karena itu, terserah analis untuk memahami aset dan penggunaannya untuk menentukan metode untuk menurunkan nilai aset dari waktu ke waktu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk menyia-nyiakan aset, dan ini adalah sebuah definisi. Di sini kita membahas jenis-jenis aset pemborosan beserta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Aset Rusak

- Aset Mahkota

- Jenis Instrumen Keuangan

- Hitung Nilai Sisa