Apa itu Saham Pembukaan?

Opening Stock adalah jumlah awal dari setiap produk/barang yang dipegang oleh suatu organisasi selama awal tahun keuangan atau periode akuntansi. Itu sama dengan stok penutupan periode akuntansi sebelumnya, dinilai berdasarkan norma akuntansi yang sesuai tergantung pada sifat bisnisnya.

Jenis Saham Pembukaan

Bergantung pada sifat bisnis yang dijalankan oleh suatu organisasi, jenis inventaris juga akan bervariasi. Misalnya, persediaan pedagang akan berbeda dengan persediaan organisasi manufaktur atau organisasi penyedia jasa. Namun, dalam bentuk konsolidasi, mereka dapat dibagi menjadi beberapa tipe berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Opening Stock (wal lstreetmojo.com)

- Bahan Baku – Bahan baku adalah bentuk paling dasar dari pembukaan persediaan, yaitu bahan yang belum mengalami transformasi apa pun. Itu hanya dibeli dan disimpan untuk digunakan di masa mendatang.

- Pekerjaan dalam Proses – Untuk industri manufaktur, pekerjaan dalam proses adalah jenis persediaanJenis PersediaanPersediaan bahan langsung, persediaan barang dalam proses, dan persediaan barang jadi adalah tiga jenis persediaan. Bahan baku adalah persediaan bahan langsung, persediaan barang dalam proses adalah persediaan yang telah selesai sebagian, dan persediaan barang jadi adalah persediaan yang telah menyelesaikan semua tahapan produksi.baca lebih lanjut yang telah mengalami modifikasi, konversi, dan transformasi, sebagaimana mungkin terjadi tetapi tidak sepenuhnya diproses. Untuk menjual dengan harga pasar penuh, beberapa pengolahan masih perlu dilakukan.

- Barang Jadi – Produk akhir dari suatu organisasi di mana ia terlibat. Lengkap dalam segala hal, yaitu siap untuk dijual.

Rumus Menghitung Saham Awal

Bergantung pada variasi data yang tersedia, dapat dihitung secara berbeda. Beberapa formula disajikan di bawah ini:

#1 – Ketika berbagai jenis stok pembukaan disebutkan.

Rumus Stok Awal = Biaya Bahan Baku + Nilai Barang Dalam Proses + Biaya Barang Jadi

#2 – Ketika stok penutupan tahun berjalan diberikan bersama dengan penjualan dan harga pokok penjualan dan laba kotorLaba KotorLaba Kotor menunjukkan pendapatan entitas bisnis dari aktivitas bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll. dari pendapatan langsung yang dihasilkan dari penjualan barang dan jasanya.baca angka selengkapnya:

Formula Saham Awal = Penjualan – Laba Kotor – Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut + Stok Penutupan

Contoh Stok Pembukaan

Sekarang mari kita pahami contoh berikut.

Contoh 1

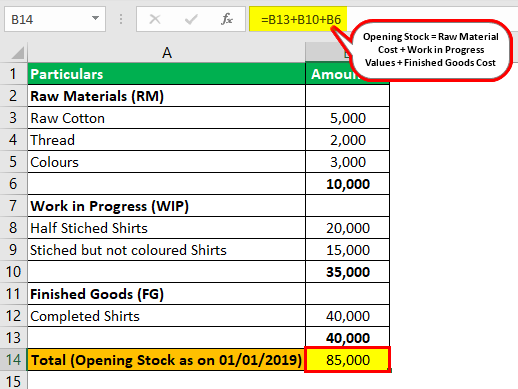

Mr Mark, produsen manufaktur kemeja, memberikan rincian stok yang dimiliki pada 01/01/2019 sebagai berikut. Berdasarkan data yang tersedia, Anda diminta menghitung nilai saham pembuka dengan klasifikasi RM, WIP, FG:

- Kapas Mentah: $5000

- Utas: $2000

- Warna: $3000

- Kemeja Setengah Jahitan: $20.000

- Kemeja yang Dijahit tetapi tidak Berwarna: $15.000

- Baju Selesai: $48000

Catatan: Kaos jadi adalah nilai penjualan dengan margin kotor 20% dari harga pokok.

Larutan

Berdasarkan data yang tersedia Opening stock akan dihitung sebagai berikut: –

Membuka inventaris = 10.000 + 35.000 + 40.000 = 85.000

Catatan: Sejak kaos jadi (FG) dinyatakan dengan harga jual $48.000. Harga ini memiliki margin 20% dari biaya, sehingga mengurangi penilaian dengan menyelam dari 120% untuk memastikan harga biaya.

Contoh #2

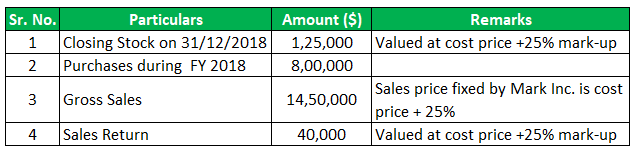

Mark Inc., sebuah industri pembuatan kain, memberikan rincian sebagai berikut. Anda diharuskan menghitung nilai saham pembuka per 01/01/2018:

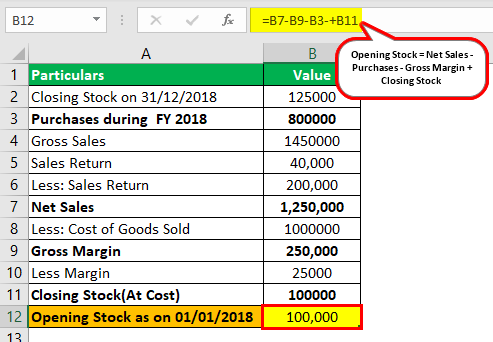

Larutan

Stok pembukaan akan dihitung sebagai berikut:

Formula Saham Awal = Penjualan Bersih – Pembelian – Margin Kotor + Saham Penutupan

Inventaris Awal = 1250000 – 800000 – 250000 -+ 100000 = 100000

Keuntungan

Beberapa keuntungannya adalah sebagai berikut:

- Memegang saham pembuka dapat membantu organisasi memenuhi permintaan pasar yang berfluktuasi dan memenuhi kebutuhan pelanggannya.

- Ini membantu organisasi memastikan layanan / pasokan yang lebih baik kepada pelanggannya dan karenanya meningkatkan kepuasan pelanggan.

- Pasokan bahan baku yang efisien memastikan kelancaran operasi tanpa menghambat produksi.

Keterbatasan Stok Pembukaan

Memegang saham pembuka memang memiliki keuntungan, tetapi pada saat yang sama, ada banyak kerugian sebagai berikut: –

- Inventory Holding Cost : Jumlah barang/material yang tidak terjual selama tahun buku sebelumnya. Memegang inventaris menyebabkan peningkatan biaya seperti sewa area penyimpanan, bunga atas nilai uang inventaris, dll.

- Risiko Keusangan: Memegang persediaan selalu memiliki risiko usang (persediaan menjadi usang, yaitu tidak berguna) karena perubahan kondisi pasar.

- Risiko Kerugian: Sebuah organisasi dengan inventaris pembukaan juga akan memiliki risiko kerugian akibat kerusakan, pencurian, dll.

- Perputaran Rendah: Sejumlah besar persediaan pembukaan menggambarkan ketidakmampuan organisasi untuk menjual produknya dan mungkin, karena itu, mencerminkan laporan keuangan yang burukLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Poin Penting

- Menurut berbagai amandemen dalam pedoman, asumsi akuntansi Asumsi AkuntansiAsumsi akuntansi adalah seperangkat aturan yang memastikan operasi bisnis organisasi dilakukan secara efisien dan sesuai standar yang ditentukan oleh FASB (Dewan Standar Akuntansi Keuangan), yang pada akhirnya membantu meletakkan dasar untuk konsisten, informasi yang andal dan berharga.baca lebih lanjut, dan standar Akuntansi, terdapat berbagai perubahan dalam persyaratan perhitungan dan pengungkapan stok pembukaan.

- Tidak hanya dealer atau pabrikan, sekarang penyedia layanan juga dituntut untuk memastikan pembukuan stok awal yang tepat. Sebagai contoh, seorang Chartered Accountant/ Certified Public Accountant harus memelihara catatan inventaris yang dimiliki dalam bentuk alat tulis seperti pulpen, kertas, dll.

- Penilaian pembukaan inventaris sangat penting karena secara langsung mempengaruhi keuntungan organisasi.

- Tidak hanya produk yang ditangani organisasi tetapi juga aset lain seperti suku cadang dan inventaris aset yang dikapitalisasi juga diungkapkan sebagai inventaris;

Kesimpulan

Stok Pembukaan dapat didefinisikan sebagai beberapa barang yang dimiliki organisasi pada awal periode akuntansi apa pun. Setiap Periode Akuntansi Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut. Mereka dapat dikategorikan sebagai bahan bakuBahan BakuBahan baku mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi.baca lebih lanjut, barang dalam proses, barang jadi, dll. Berdasarkan ketersediaan data, persediaan awal dapat dihitung dengan bantuan dari formula yang berbeda. Menyimpan inventaris membantu organisasi memenuhi kebutuhan pelanggan yang berfluktuasi dan memiliki biaya penyimpanan. Saat ini, berbagai amandemen sedang berlangsung dalam perhitungan, akuntansi, dan pengungkapan saham pembuka.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk membuka stok dan artinya. Di sini kita membahas rumusnya, tiga jenis stok pembukaan (Bahan baku, barang dalam proses, barang jadi), dan contoh, keuntungan, & kerugian. Anda dapat mempelajari lebih lanjut tentang dasar-dasar akuntansi dari artikel berikut –

- Pekerjaan Konstruksi Sedang Berlangsung

- Biaya Penahanan

- Jenis Saham Hantu

- Arti Saham Penutup

- Penghapusan Inventaris