Apa itu Pembelian Murah?

Pembelian murah terjadi ketika sebuah perusahaan mengakuisisi perusahaan lain dengan harga kurang dari nilai pasar wajar asetnya. Dalam pengaturan ini, bisnis dijual dengan harga kurang dari nilai pasar wajar asetnya karena sedang menghadapi krisis keuangan atau likuiditas atau tidak ada penawaran kompetitif yang tersedia untuk bisnis di pasar sebelum penjualan dan kadang-kadang karena a penjualan yang sangat cepat.

Penjelasan

Pembelian murah terjadi ketika perusahaan umumnya berurusan dengan likuiditasLikuiditasLikuiditas adalah kemudahan mengubah aset atau sekuritas menjadi uang tunai.baca lebih lanjut krisis. Untuk keluar dari situasi tersebut, bisnis yang tertekan menawarkan potongan harga kepada pengakuisisi untuk segera menjual bisnis tersebut. Selisih antara harga jual dan nilai pasar wajar aset dicatat sebagai keuntungan satu kali karena goodwill negatif Goodwill Negatif Goodwill negatif adalah pembelian yang dinegosiasikan yang dilakukan oleh satu perusahaan untuk mengakuisisi perusahaan lain yang nilai asetnya melebihi jumlah sebenarnya yang dibayarkan. Di sini, perusahaan penjual menghadapi kesulitan dan siap untuk menjual asetnya dengan harga yang murah.baca lebih lanjut laporan laba rugi pihak pengakuisisiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan beban perusahaan dari waktu ke waktu secara berurutan. untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

Pada krisis keuangan 2008Krisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut, banyak perusahaan keuangan menawarkan diskon besar pada nilai pasar wajarnya saat mereka berurusan dengan kesulitan keuangan. Situasi ini menghadirkan banyak peluang untuk pembelian dengan harga murah di pasar. Selain itu, perusahaan lain yang dapat mengambil keuntungan dari situasi ini dapat menambah basis aset mereka dengan biaya yang relatif lebih rendah daripada yang seharusnya mereka bayarkan dalam skenario normal .

Bagaimana Cara Menghitung Pembelian Bargain?

Berikut adalah rincian langkah-langkah yang diambil dalam pengaturan tersebut oleh perusahaan pengakuisisi:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pembelian Barang (wallstreetmojo.com)

- Pencatatan Aset dan Liabilitas pada Nilai Pasar Wajar: Perusahaan pengakuisisi akan mencatat aset dan liabilitas pada nilai pasar wajarnya sebelum menerapkan proses pembelian dengan diskon. Nilai pasar wajar adalah harga yang disetujui oleh pembeli dan penjual untuk dibayar dan diterima terhadap properti.

- Penilaian Ulang Aset dan Liabilitas: Setelah langkah di atas, perusahaan pengakuisisi akan menilai kembali untuk memeriksa apakah semua aset dan liabilitas dicatat dengan benar pada nilai pasar wajarnya, dan tidak ada yang tertinggal.

- Pertimbangan Kontinjensi: Pada langkah ini, perusahaan pengakuisisi akan menganalisis dan menentukan nilai wajar dari setiap imbalan kontinjensi yang dibayarkan kepada pemilik perusahaan. Imbalan kontinjensi adalah jumlah yang terkait dengan aset tambahan atau kepentingan ekuitas, yang harus dibayarkan kembali kepada pemilik perusahaan.

- Pencatatan Selisih dalam Pembukuan: Pada langkah terakhir, perusahaan pengakuisisi akan mencatat selisih antara pertimbangan yang dibayarkan kepada pemilik perusahaan dan nilai pasar wajar aset mereka sebagai keuntungan satu kali dalam laporan laba rugi karena negatif niat baik.

Contoh

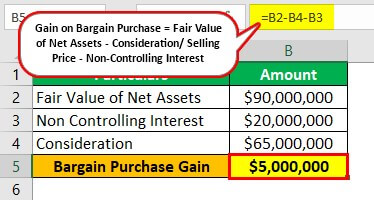

Sebuah perusahaan XYZ menghadapi krisis likuiditas dan membayar semua pajaknya; ia memutuskan untuk menjual 80% sahamnya kepada Perusahaan ABC dengan harga di bawah nilai pasar wajar sebesar $6.500.000 dalam bentuk tunai. Perusahaan ABC menunjuk lembaga penilai untuk menentukan nilai aset dan kewajiban perusahaan XYZ. Lembaga penilai mengkonfirmasi nilai wajar aset bersihAset BersihAset bersih di neraca adalah jumlah di mana total aset Anda melebihi total kewajiban Anda dan dihitung hanya dengan menambahkan apa yang Anda miliki (aset) dan kurangi dari apa pun yang Anda berutang (kewajiban) . Ini umumnya dikenal sebagai kekayaan bersih (NW). Baca lebih lanjut $9.000.000 (Aset $12.000.000 dan kewajiban $3.000.000). Nilai wajar kepentingan non-pengendaliKepentingan non-pengendaliBiasanya memproyeksikan kurva pada kumpulan data. Misalnya, untuk meramalkan pertumbuhan populasi, membentuk hubungan non-linier antara waktu dan pertumbuhan. Baca lebih lanjut 20% adalah $2.000.000.

Larutan:

Sekarang, sesuai pembahasan kita di judul sebelumnya, keuntungan dari pembelian dengan diskon akan dihitung sebagai berikut:

Keuntungan atas Pembelian Murah = Nilai Wajar Aset Bersih – Imbalan/ Harga Jual – Kepentingan Non Pengendali

- = $9.000.000 – $6.500.000 – $2.000.000

- = $500.000

Oleh karena itu, dari perhitungan di atas, dapat disimpulkan bahwa keuntungan dari kesepakatan pembelian dengan harga murah adalah $500.000, yang akan dicatat sebagai keuntungan karena goodwill negatif dalam laporan laba rugi ABC.

Pembelian Murah vs Niat Baik

Untuk memahami peran niat baik dalam pembelian dengan diskon, pertama-tama kita harus memahami konsep niat baik. GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Hal ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian. Baca lebih lanjut adalah jumlah di mana harga jual atau pembayaran yang dibayarkan kepada pemilik perusahaan oleh perusahaan pengakuisisi melebihi nilai pasar wajar asetnya. Itu dicatat di neraca perusahaan pengakuisisi sebagai goodwill dari kombinasi bisnis.

Dalam kasus pembelian dengan harga murah, yang jarang terjadi dalam kombinasi bisnis Kombinasi Bisnis Kombinasi bisnis adalah jenis transaksi di mana satu organisasi mengakuisisi organisasi lain dan oleh karena itu mengambil kendali atas aktivitas bisnis dan karyawan organisasi lain. Secara sederhana, ini adalah konsolidasi dua atau lebih bisnis untuk mencapai tujuan bersama dengan menghilangkan persaingan.Baca lebih lanjut, pertimbangan yang dibayarkan kepada pemilik perusahaan kurang dari nilai pasar wajar asetnya. Dan perbedaan ini dicatat sebagai keuntungan satu kali dalam pembukuan perusahaan pengakuisisi karena goodwill negatif.

Jadi, bisa dikatakan bahwa niat baik negatif adalah kebalikan dari niat baik. Goodwill negatif umumnya menunjukkan bahwa pihak penjual tertekan dan karena itu menjual asetnya di bawah nilai sebenarnya.

Kesimpulan

Pembelian murah adalah fenomena langka yang terjadi dalam kasus kombinasi bisnis. Pada krisis 2008, banyak perusahaan yang tertekan memilih untuk menjual aset mereka kurang dari nilai bukunya Nilai BukuRumus nilai buku menentukan nilai aset bersih yang dapat diterima oleh pemegang saham biasa jika perusahaan tersebut bubar. Ini dihitung dengan mengurangi saham preferen dan total kewajiban dari total aset perusahaan. Baca lebih lanjut karena krisis likuiditas. Perusahaan lain memanfaatkan kesempatan ini. Secara keseluruhan, perusahaan pengakuisisi harus sangat berhati-hati saat mengevaluasi aset dan kewajiban perusahaan yang bermasalah untuk mendukung penilaian harga beli mereka.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk menawar pembelian. Berikut kita bahas cara menghitung harga diskon pembelian beserta contohnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Niat buruk

- Perundingan bersama

- Nilai Wajar vs Nilai Pasar

- Biaya Historis vs Nilai Wajar