Apa itu Basel III?

Basel III adalah kerangka peraturan, perpanjangan dari Basel Accords, yang dirancang dan disetujui oleh Basel Committee on Banking Supervision untuk memperkuat persyaratan permodalan bank dan memitigasi risiko. Hal ini dilakukan dengan mewajibkan bank untuk menyimpan lebih banyak cadangan modal terhadap asetnya, yang akan mengurangi kemampuan bank untuk mendapatkan leverage.

Penjelasan

Komite Basel untuk Pengawasan Perbankan didirikan pada tahun 1974 untuk memastikan stabilitas keuangan dengan membuat peraturan yang ketat tentang praktik perbankan dan keuangan. Komite terdiri dari gubernur dari bank sentral dari sepuluh negara yang berbeda – berkantor pusat di Basel, Swiss.

Komite Basel awalnya terdiri dari anggota G10. Kemudian pada tahun 2009, keanggotaan diperluas ke institusi dari Brasil, Australia, India, Arab Saudi, Rusia, Jepang, Italia, Meksiko, Argentina, Kanada, Belgia, Indonesia, Swiss, Afrika Selatan, Inggris, dan Amerika Serikat, yang semuanya berbentuk.

Tujuan

Basel III melakukan reformasi yang bertujuan untuk memitigasi risiko pada sistem perbankan. Tujuan di balik kesepakatan itu adalah untuk menjaga keamanan lebih sebagai cadangan sebelum mengumpulkan uang. Ini bertujuan untuk meningkatkan kerangka peraturan perbankan yang telah ditentukan dalam kesepakatan Basel sebelumnya. Ditekankan pada peningkatan ketahanan bank dengan mempertimbangkan manajemen keuangan dan risiko dengan stress testing dalam situasi ekstrim. Ini memastikan penguatan bank selama masa krisis likuiditas dan kesulitan keuangan Kesulitan Keuangan Kesulitan Keuangan adalah situasi di mana suatu organisasi atau individu tidak cukup mampu untuk memenuhi kewajiban keuangannya sebagai akibat dari pendapatan yang tidak mencukupi. Hal ini biasanya disebabkan oleh biaya tetap yang tinggi, teknologi yang sudah usang, utang yang tinggi, perencanaan dan penganggaran yang tidak tepat, serta manajemen yang buruk, dan pada akhirnya dapat menyebabkan kebangkrutan atau kebangkrutan.baca lebih lanjut.

Penerapan

Basel III muncul atas persetujuan anggota BCBS pada November 2010. Implementasinya dijadwalkan mulai 2013 tetapi mengalami perpanjangan berulang kali dalam peluncurannya. Yang pertama dijadwalkan pada Maret 2019, sedangkan yang kedua dijadwalkan pada Januari 2022.

Di Amerika Serikat, Basel III dikatakan berlaku untuk semua institusi dengan Di Amerika Serikat, Basel III dikatakan berlaku untuk semua institusi dengan aset di atas US$ 50 miliar dengan perbedaan persyaratan dan perhitungan rasio. Pada tahun 2013, Federal Reserve Board menyetujui versi AS dari rasio cakupan likuiditas Rasio Cakupan Rasio cakupan menunjukkan kemampuan perusahaan untuk memenuhi semua kewajibannya, termasuk hutang, pembayaran sewa, dan dividen, selama periode tertentu. Rasio cakupan yang lebih tinggi menunjukkan bahwa bisnis memiliki posisi yang lebih kuat untuk membayar utangnya. Rasio cakupan yang populer meliputi utang, bunga, aset, dan pertanggungan tunai. Baca selengkapnya tentang kesepakatan Basel III. Amerika Serikat juga telah mengusulkan kategorisasi aset likuidAset LikuidAset Likuid adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan.baca lebih lanjut dalam tiga tingkat dengan bobot risiko 0%, 20%, dan 50%, dengan kepentingan khusus diberikan kepada bank dan lembaga keuangan yang penting secara sistematis Lembaga KeuanganLembaga keuangan mengacu pada organisasi tersebut yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya.

Pembebanan persyaratan modal yang dijadwalkan, rasio leverage Rasio Leverage Debt-to-equity, debt-to-capital, debt-to-assets, dan debt-to-EBITDA adalah contoh rasio leverage yang digunakan untuk menentukan berapa banyak utang yang diambil perusahaan. terhadap aset atau ekuitasnya.baca lebih lanjut, dan persyaratan likuiditas dalam konteks Eropa bervariasi dari waktu ke waktu.

Pilar Basel III

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Basel III (wallstreetmojo.com)

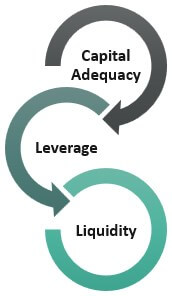

- Mewajibkan bank untuk mempertahankan cadangan modal minimum dan lapisan penyangga tambahan dalam ekuitas bersama.

- Stress testing sistem perbankan dengan penerapan persyaratan leverage.

- Persyaratan modal dan likuiditas tambahan untuk bank yang penting secara sistemik.

Aturan Basel III

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Basel III (wallstreetmojo.com)

Kecukupan Modal

- Cadangan ModalCapitalCapitalCapital adalah cadangan yang terbentuk dari keuntungan perusahaan yang diperoleh dari aktivitas non-operasionalnya selama periode waktu tertentu dan disimpan untuk tujuan membiayai proyek jangka panjang perusahaan atau menghapus biaya modalnya di masa mendatang. read more persyaratan meningkat menjadi 7%, termasuk modal penyangga 2,5% terhadap aset tertimbang menurut risiko Aset tertimbang menurut risiko adalah jumlah minimum yang harus dipertahankan oleh bank atau lembaga keuangan lainnya untuk menghindari risiko kebangkrutan atau kebangkrutan. Risiko yang terkait dengan setiap aset bank dianalisis secara individual untuk mengetahui total kebutuhan modal.baca lebih lanjut (RWA). Legislasi tambahan mensyaratkan countercyclical buffer sebesar 0% hingga 2,5% dari RWA untuk CET1

- Ini membutuhkan pendanaan ekuitas bersama sebesar 4,5% untuk aset tertimbang menurut risiko. Dalam Basel II, persyaratan ini adalah 2%

- Modal Minimum Tier 1 meningkat dari 4% di Basel II menjadi 6% di Basel III, terdiri dari 4,5% CET1 dan tambahan 1,5% AT1 (Additional Tier 1)

Manfaat

- Bank harus menjaga rasio leverage minimal 3%. Artinya, Modal Tier 1 harus setidaknya 3% atau lebih dari total aset konsolidasi (termasuk item non-neraca).

Likuiditas

- Bank harus memiliki aset likuid berkualitas tinggi untuk menutupi total arus kas keluar selama 30 hari.

- Persyaratan Rasio Pendanaan Stabil Bersih meningkat menjadi lebih dari satu tahun.

Kritik

- Persyaratan cadangan modal akan mengurangi persaingan di sektor perbankan karena hambatan untuk masuk meningkat. Kritikus berpendapat bahwa norma yang lebih kuat akan melindungi sektor ini dengan cara yang merugikan.

- Persyaratan leverage dan kecukupan modal juga akan berdampak pada efisiensi bank-bank besar dengan pertumbuhan yang konsisten berdasarkan marjin yang stabil.

- Metodologi pembobotan risiko dalam Basel III untuk menghitung ATMR sama seperti dalam Basel IIBasel IIBasel II adalah peraturan kedua tentang Kewajiban Penyediaan Modal Minimum, Supervisory Review, Peran dan Disiplin Pasar, dan Pengungkapan. Basel Committee on Bank Supervision mengembangkan peraturan untuk bank internasional guna memastikan lingkungan perbankan yang transparan dan bebas risiko.baca lebih lanjut. Ini mungkin memberi arti penting bagi lembaga pemeringkat yang menilai aset berdasarkan risiko. Kritikus berpendapat bahwa ketergantungan pada lembaga pemeringkat seperti itu menyusahkan setelah krisis subprime 2008.

- Kritik Basel III tidak terbatas pada prinsip dan regulasinya tetapi juga implementasinya.

- Kritik telah berulang kali menggarisbawahi keterlambatan implementasi kerangka kerja.

- The American Bankers Association mengkritik peraturan yang menyatakan bahwa Basel III tidak hanya berdampak tetapi juga melumpuhkan bank-bank kecil di Amerika Serikat.

Dampak

Norma Basel II yang ketat tentu akan berdampak pada kemudahan bisnis yang dinikmati bank-bank di seluruh dunia. Persyaratan yang diperketat dari buffer modal, leverage, dan likuiditas akan memukul profitabilitas dan margin bank. Misalnya, persyaratan modal yang lebih tinggi sebesar 7% yang diperkenalkan di Basel III akan memangkas keuntungan bank sampai batas tertentu. Selain itu, besar kecilnya penyaluran kredit akan dipengaruhi secara langsung oleh ketentuan cadangan modal.

Kajian OECD (Organization for Economic Cooperation and Development) tahun 2011 menunjukkan bahwa pengaruh Basel III terhadap PDB akan sebesar -0,05% hingga -0,015% per tahun dalam jangka menengah. Studi lain menunjukkan bahwa bank harus menaikkan sekitar 15 basis poinBasis PointsBasis point atau BPS adalah unit terkecil dari obligasi, catatan dan instrumen keuangan lainnya. BPS menentukan perubahan suku bunga sekecil apa pun tepatnya. Satu basis poin sama dengan 1/100 bagian dari 1%.baca lebih lanjut spread pinjaman mereka untuk memenuhi persyaratan aturan cadangan modal.

Kesimpulan

Basel III dapat dikatakan sebagai langkah yang baik dalam memperkuat lingkungan perbankan setelah krisis keuangan globalKrisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan nilai pasar yang tajam dalam waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut di tahun 2008. Situasi tersebut menunjukkan bahwa bank-bank yang lebih besar mengincar ekspansi yang cepat tanpa memberi bobot pada pinjaman yang lebih berisiko. Hasilnya adalah kebutuhan mendesak akan kerangka kerja yang lebih ketat untuk mengatur leverage, likuiditas, dan penyangga modal di dalam sektor ini.

Itu diperkenalkan dengan revisi dan penguatan prinsip-prinsip Basel II. Kerangka kerja baru menetapkan kecukupan modal yang lebih tinggi untuk ATMR, penyangga konservasi modal, dan penyangga countercyclical untuk ATMR, sehingga memperkuat sistem perbankan internasional.

Namun, ia memiliki kelemahan tertentu yang membuat sektor ini tidak efisien. Itu diterima secara luas, dan penerapannya dilakukan di seluruh dunia. Namun, harmonisasi peraturan perbankan di seluruh dunia juga dapat memperburuk hasil karena beberapa negara sudah memiliki kerangka kerja yang lebih baik.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Basel III. Di sini kami membahas tujuan, implementasi, pilar, dan aturan Basel III beserta kritik dan dampaknya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Rasio Cadangan

- Bank komersil

- Rasio Kecukupan Modal

- Modal Tingkat 2