Apa itu Tarif Prima?

Prime Rate (juga dikenal sebagai Prime Lending Rate, yaitu, PLR) adalah suku bunga dasar, yang ditetapkan oleh sebuah komite yang dibentuk oleh Bank Sentral negara tersebut, yang dibebankan antara bank komersial (yaitu, dibebankan oleh bank pemberi pinjaman kepada bank peminjam). Bank) dan membentuk dasar untuk suku bunga pinjaman bisnis, pinjaman pribadi, pinjaman kendaraan, pinjaman rumah, hipotek, dll.

Penjelasan

Misalkan Anda mengambil pinjaman rumah dari bank komersial Bank Komersial Bank komersial mengacu pada lembaga keuangan yang menyediakan berbagai solusi keuangan kepada pelanggan perorangan atau klien usaha kecil. Ini memfasilitasi setoran bank, layanan loker, pinjaman, rekening giro, dan berbagai produk keuangan seperti rekening tabungan, cerukan bank, dan sertifikat deposito. Baca lebih lanjut dengan tingkat bunga 7% per tahun dengan jangka waktu 15 tahun. Pernahkah Anda berpikir tentang terdiri dari apa 7% ini? Mari kita gali hal yang sama –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Tarif Perdana (wallstreetmojo.com)

Suku Bunga yang Dibebankan = Suku Bunga Utama + Premi Risiko + Premi Inflasi

Mari kita asumsikan angka-angka berikut:

- Tarif Perdana = 3%

- Premi Risiko = 2% (Premi RisikoPremi RisikoPremi Risiko, juga dikenal sebagai Premi Risiko Default, adalah tingkat pengembalian yang diharapkan yang diterima investor untuk investasi berisiko tinggi mereka. Anda dapat menghitungnya dengan mengurangi Pengembalian Investasi Bebas Risiko dari Aktual Pengembalian Investasi.baca lebih lanjut adalah bunga tambahan yang dibebankan pada berbagai faktor seperti kelayakan kredit pelanggan, faktor pendapatan, faktor pertumbuhan, nilai rumah, dll.)

- Premi Inflasi = 2% (Premi Inflasi dibebankan berdasarkan situasi inflasi di seluruh negara)

Itu membuat tingkat bunga yang dibebankan oleh bank kepada Anda. Jadi, kami berbicara tentang tarif dasar, yaitu tarif prima. Jika Anda lihat, sebagian besar layak kreditKredit layakKredit adalah ukuran menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut pelanggan tidak dikenakan premi risiko. Dalam hal ini, suku bunga berjalan dengan Prime Rate + margin kecil.

Diputuskan sebagai berikut –

Suku Bunga Utama = Suku Bunga Target FBI + 3% Biasanya

Tingkat target dana federal adalah tingkat acuan setiap enam minggu. Jika tarif Target FBI berubah, tarif prima juga berubah. Karena kekacauan global yang disebabkan oleh COVID-19 – Novel CoronaVirus, tingkat target saat ini yang diputuskan oleh Fed adalah sekitar 0 hingga 0,25%. Jadi, saat ini diperdagangkan pada 3,25% per 15 Maret 2020.

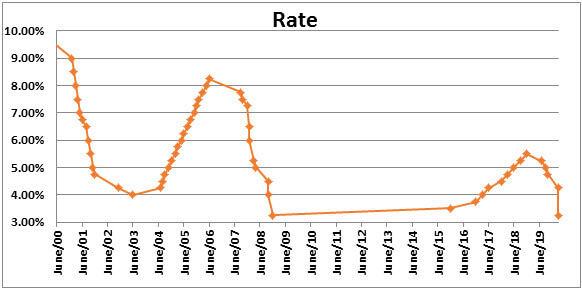

Harga prima historis adalah sebagai berikut:

Menentukan Tarif Perdana

- Setiap bank berhak menentukan kursnya. Namun, setiap bank harus menjaga suku bunga kredit mendekati prime rate.

- Seperti yang telah dikatakan sebelumnya, pertama-tama panitia memutuskan base rate, yaitu Federal Funds Target Rate (yang saat ini 0 sampai 0,25%). Setelah ditentukan, masing-masing bank menggunakannya sebagai dasar penetapan SBDK.

- Untuk menentukan suku bunga ini, bank mempertimbangkan risiko default minimum Risiko wanprestasi Risiko wanprestasi adalah suatu bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, likuiditas posisi, dan kewajiban saat ini, di antara faktor-faktor lainnya.baca lebih lanjut di antara pelanggan. Bank akan mengenakan biaya lebih rendah untuk standar tinggi yang lebih rendah & sebaliknya.

- Jadi, Anda sekarang dapat menebak bahwa tidak ada tarif tunggal seperti itu & biasanya tarif rata-rata yang dikenakan oleh bank terbesar.

Siapa yang Menetapkannya?

- Pertama, FOMC (yaitu, Komite Pasar Terbuka Federal) adalah otoritas untuk memutuskan tingkat dasar, yaitu tingkat target dana Federal. Itu bertemu setiap enam minggu & dalam pertemuan seperti itu, diputuskan apakah akan mengubah tarif dasar. Jika tarif dasar berubah, tarif prima juga berubah.

- Bank-bank kemudian ikut bermain untuk memutuskan suku bunga utama yang akan berlaku.

Penggunaan

- Karena kurs dasarnya sama, ada baiknya membandingkan suku bunga yang ditawarkan oleh dua lembaga perbankan. Dengan demikian, ini membantu dalam memutuskan pelaku bisnis apakah akan meminjam dari Bank A atau Bank B.

- Ini membantu mengidentifikasi aset bank yang lebih berisiko, yaitu pinjaman di mana bank mengenakan tingkat bunga yang lebih tinggi dibandingkan dengan yang lain.

- Ini membantu bank menentukan kurs yang dapat mereka tawarkan kepada pemegang simpanan sehingga mereka dapat memutuskan profitabilitas mereka. Profitabilitas. Profitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut.

- Ini membantu untuk menjaga inflasi di bawah kendali pemerintah.

- Ini membentuk dasar untuk produk pinjaman lain yang ditawarkan oleh bank. Dengan demikian, ini menjamin pendapatan minimum bagi bank.

Mengapa Penting?

- Suku bunga yang dikenakan oleh bank terutama didasarkan pada suku bunga utama & kemudian sedikit margin di atasnya. Jadi, Anda dapat melihat bahwa semua produk bank mana pun, biarlah Jadi, ketika Komite Pasar Terbuka Federal menaikkan atau menurunkan suku bunga dasar, suku bunga utama konsekuensial akan berubah & dengan demikian, mengubah suku bunga variabel Suku Bunga Variabel Suku bunga variabel mengacu suku bunga hipotek atau pinjaman yang berfluktuasi dengan kondisi pasar. Bunga yang dikenakan pada pinjaman variabel tergantung pada referensi atau suku bunga acuan—sebuah indeks. baca lebih lanjut yang ditawarkan pada produk. Begitulah tingkat ini penting untuk setiap lembaga keuanganLembaga KeuanganLembaga keuangan mengacu pada organisasi yang menyediakan layanan bisnis dan produk yang berkaitan dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya.

- Ini adalah tarif akhir yang mengubah jumlah minimum yang harus dibayar untuk penggunaan kartu kredit Anda, Cicilan Bulanan yang Disamakan, komponen utama dari EMI Anda, tingkat bunga hipotek, dan bahkan pinjaman mahasiswa & yang lainnya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu prime rate & definisinya. Di sini kita membahas bagaimana cara menentukan tingkat prima, beserta contoh, kegunaan, dan mengapa itu penting. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Apa itu LIBOR?

- Suku Bunga Negatif

- Efek Suku Bunga

- kurva LIBOR

")

")