Apa itu Akuntansi untuk Usaha Patungan?

Akuntansi untuk usaha patungan adalah akuntansi yang dilakukan ketika dua atau lebih pihak atau entitas menggabungkan sumber daya mereka, dalam kondisi tertentu atau terikat oleh suatu perjanjian, untuk tujuan bisnis atau transaksi. Ini dapat dilakukan secara luas berdasarkan apakah satu set buku terpisah disimpan atau tidak.

Karakteristik

- Berbagi Keuntungan dan Kerugian: Metode Akuntansi Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.baca lebih lanjut untuk usaha patungan Usaha Patungan Usaha patungan adalah pengaturan komersial antara dua pihak atau lebih di mana para pihak menyatukan aset mereka dengan tujuan melakukan tugas tertentu, dan masing-masing pihak memiliki kepemilikan bersama entitas dan bertanggung jawab atas biaya, kerugian, atau keuntungan yang timbul dari usaha tersebut. Baca lebih lanjut, terlepas dari jenis pengaturan atau usaha, terutama mencakup pembagian pendapatan dan pengeluaran, keuntungan, dan kerugian.

- Kesepakatan: Usaha patungan selalu dibentuk berdasarkan kesepakatan kolaborasi yang mengikat dalam banyak situasi. Perjanjian tersebut mencantumkan semua klausul dan aspek mengenai usaha tersebut.

- Durasi Usaha: Perjanjian tersebut paling banyak mencakup persyaratan pada periode bisnis telah berkumpul untuk usaha patungan. Inklusi ini dibuat di awal dan dapat berubah atas persetujuan bersama.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi untuk Usaha Patungan (wallstreetmojo.com)

Jenis Akuntansi untuk Usaha Patungan

Joint Venture terutama didasarkan pada tiga karakteristik yang berbeda:

#1 – Operasi yang Dikontrol Bersama

Ini adalah usaha patungan, di mana dua entitas terpisah menggunakan aset dan inventaris daripada berkolaborasi. Usaha berbagi aliran pendapatanAliran PendapatanAliran pendapatan mengacu pada sumber yang berbeda di mana perusahaan menghasilkan keuntungan, seperti menjual produk, katering layanan atau menawarkan kombinasi barang dan jasa kepada klien.baca lebih lanjut dan biaya yang dikeluarkan dalam pengaturan seperti itu .

Contoh

Dua bisnis dapat bekerja sama dengan menggabungkan keahlian mereka untuk mengembangkan produk tertentu, misalnya perangkat lunak.

#2 – Aset yang Dikendalikan Bersama

Beberapa usaha patungan terus berkolaborasi dengan aset mereka. Proses perjanjian itu rumit dan bervariasi berdasarkan kasus per kasus. Bisnis usaha patungan dicatat sebagai unit pelaporan terpisah, dan pelaporan keuntungan dan kerugian terkait dicatat.

Contoh

Sektor perminyakan, khususnya bisnis hulu, karena penggunaan alat berat, memiliki jaringan pipa yang membawa minyak mentah atau oil mooring system adalah beberapa aset yang paling sering digunakan bersama oleh perusahaan. Industri seperti departemen telekomunikasi, pertambangan dan pemrosesan, transportasi, dan logistik juga berbagi aset.

#3 – Entitas yang Dikendalikan Bersama

Dalam struktur entitas yang dikendalikan bersama, bisnis yang berpartisipasi dapat meregangkan kepentingan pengendali Kepentingan pengendali Kepentingan pengendali adalah kekuasaan pemegang saham untuk berbicara dalam tindakan korporasi atau keputusan yang berasal dari kepemilikan sebagian besar saham berhak suara perusahaan. Namun, pemangku kepentingan tersebut mungkin atau mungkin tidak memiliki porsi yang signifikan dari saham biasa perusahaan.baca lebih lanjut di luar operasi, pendapatan, dan aset. Entitas pengendali dapat melakukan pengendalian sejauh aktivitas keuangan dan investasi dari entitas yang dikendalikan berada di bawah otoritas pembentuknya.

Contoh

Pelaku industri telekomunikasi telah berkelana ke pasar global dengan membentuk entitas yang dikendalikan bersama untuk mendapatkan kendali dan membuat landasan yang cukup untuk memperoleh wawasan bisnis regional dari entitas yang dikendalikan.

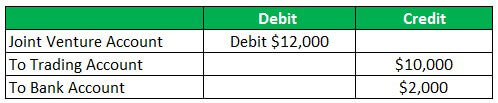

Akuntansi Entri Jurnal Joint Ventures

Asumsikan bahwa perusahaan X menyediakan furnitur untuk perusahaan Y senilai $10.000. Perusahaan Y menjual saham ini dengan harga yang sama, dengan $2.000 dikeluarkan untuk biaya transportasi dan pemasaran.

Ayat jurnal dalam pembukuan perusahaan X:

Pada saat yang sama, perusahaan Y akan mencatatnya dalam pembukuan sebagai:

Metode Pencatatan Transaksi Akuntansi Joint Ventures

Mari kita bahas cara-cara berikut.

#1 – Metode Ekuitas

Metode ekuitas muncul ketika sebuah perusahaan memiliki kepemilikan saham yang signifikan di perusahaan atau perusahaan lain. Jika demikian, misalkan perusahaan X memiliki 50% saham pengendali di perusahaan Y. Jika perusahaan Y memiliki laba bersih tahunan sebesar $10 juta. Perusahaan pengendali X akan mencatat pendapatan $5 juta dalam laporannya. Kemudian, perusahaan X akan menggunakan metode ekuitas untuk mencatat keuntungan atau kerugian dalam laporan keuangannyaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut selain pendapatan bisnisnya.

#2 – Metode Konsolidasi Proporsional

Metode ini mencatat aset dan liabilitas entitas yang dikendalikan pada laporan keuangan entitas pengendali dalam proporsi kepemilikan yang dimiliki. Jadi, jika perusahaan X memiliki 50% saham pengendali di perusahaan Y, maka kita akan melihat perusahaan X mencatat dalam laporannya 50% dari aset dan liabilitas perusahaan Y. Perhatikan bahwa itu juga akan mencatat pendapatan dan beban perusahaan Y secara proporsional. .

Manfaat Akuntansi untuk Usaha Patungan

- Usaha patungan menghasilkan skala ekonomi karena aset, mesin, dan keahlian bersama membantu peningkatan kapasitas.

- Skala ekonomis menyediakan produksi berbiaya rendah.

- Akses ke geografi yang berbeda dan pasar yang lebih baru.

Keterbatasan

- Kerugian kesamaan dalam tujuan dan nilai.

- Usaha patungan dapat membatasi fleksibilitas dan inovasi.

- Dampak yang tidak menguntungkan dari berbagi budaya dan sumber daya manusia.

Kesimpulan

Akuntansi untuk Usaha patungan adalah metode yang populer dan bermanfaat untuk memperluas bisnis. Bisnis yang ingin memanfaatkan pasar yang lebih baru dan menjelajahi geografi bergantung pada usaha patungan. Itu bisa sukses di industri apa pun tetapi bisa gagal juga. Transfer teknologi adalah manfaat signifikan yang dapat timbul dari usaha patungan. Akuntansi dalam usaha patungan bervariasi karena standar akuntansi global dan kebutuhan bisnis, dengan mengandalkan metode ekuitas yang lebih umum akhir-akhir ini.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Akuntansi untuk Joint Ventures. Berikut ini kami bahas jenis dan contoh akuntansi usaha patungan beserta ciri-cirinya dan penjelasan detailnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Jenis-jenis Usaha Patungan

- Keuntungan Usaha Patungan

- Usaha Patungan vs. Aliansi Strategis

- Perbedaan Antara Usaha Patungan dan Kemitraan