Apa itu Jumlah yang Dapat Dipulihkan?

Jumlah terpulihkan aset mengacu pada nilai sekarang dari arus kas yang diharapkan yang timbul dari penjualan atau penggunaan aset. Ini dihitung sebagai yang lebih besar dari dua jumlah, yaitu nilai wajar aset dikurangi dengan biaya penjualan terkait dan nilai penggunaan aset tersebut.

Penjelasan

Standar akuntansi mengharuskan perusahaan untuk melaporkan contoh-contoh dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut di mana nilai tercatat aset lebih besar dari jumlah yang dapat diperoleh kembali. Selanjutnya, ada dalam Standar Akuntansi Internasional 36 (“IAS 36”). Ini memberikan penyisihan kerugian penurunan nilai jika nilai tercatat Nilai tercatat Nilai tercatat adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya awal dikurangi akumulasi penyusutan/penurunan nilai. Ini dihitung untuk aset tidak berwujud karena biaya aktual dikurangi biaya/penurunan amortisasi. Baca lebih lanjut aset lebih dari jumlah yang dapat diperoleh kembali. Nilai tercatat aset berarti nilai bukunya. Di sisi lain, jumlah terpulihkan suatu aset mengacu pada jumlah maksimum arus kas Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut yang diharapkan diperoleh dari aset. Arus kas dapat timbul dengan menjual aset atau dengan menggunakannya.

templat , dll., Harap berikan kami tautan atribusi

Formula Jumlah yang Dapat Dipulihkan

Jumlah terpulihkan aset adalah yang lebih tinggi dari dua jumlah berikut-

- Nilai wajar dikurangi biaya untuk menjual (disingkat ‘FVLCTS’)

- Nilai pakai

Seperti yang kita ketahui, perhitungan tergantung pada FVLTS dan Nilai yang digunakan. Mari kita pahami arti dari kedua istilah tersebut.

#1 – Nilai Wajar Dikurangi Biaya untuk Menjual (‘FVLCTS’)

Wajar berarti nilai di mana aset dapat dijual. Ini mengacu pada manfaat ekonomi yang diharapkan timbul karena penjualan tersebut. Itu harus ditentukan dengan mengurangi perkiraan biaya penjualan aset dari nilai wajar aset. Biaya yang diharapkan untuk menjual aset berarti biaya transaksi yang terkait dengan penjualan aset.

#2 – Nilai Penggunaan

Ini mengacu pada nilai sekarangNilai SekarangNilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada ekspektasi tingkat pengembalian tertentu. Baca lebih lanjut arus kas yang diharapkan yang akan bertambah karena penggunaan aset. Hal yang sama dapat dihitung dengan menentukan rata-rata tertimbang arus kas yang diproyeksikan berbasis probabilitas dari aset yang dipertimbangkan. Rata-rata tertimbang dari kemungkinan arus kas dinyatakan sebesar nilai kininya dengan menggunakan tingkat diskonto yang sesuai.

Contoh

Sekarang, mari kita lihat contoh untuk pemahaman yang lebih baik.

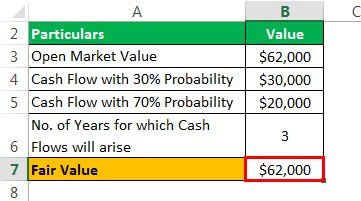

Untuk mesin, detailnya diberikan di bawah ini. Nilai pasar terbuka dari mesin = $62.000. Ada kemungkinan 30% bahwa arus kas akan bertambah menjadi $30.000 di masa depan, dan ada kemungkinan 70% bahwa arus kas akan bertambah menjadi $20.000 di masa depan selama tiga tahun. Tingkat diskonto yang sesuai adalah 10%.

Larutan:

Nilai wajar akan –

- Nilai wajar = $62.000

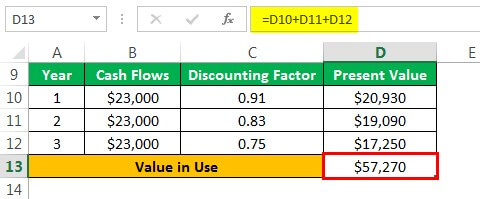

Perhitungan Nilai pakai akan menjadi –

- Nilai Pakai = 20930 + 19090 + 17250 = 57270

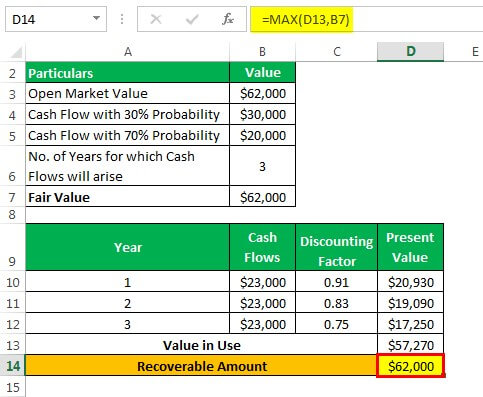

Jumlah yang dapat dipulihkan adalah –

Dengan demikian, jumlah terpulihkan mesin akan lebih tinggi dari FVLCTS ($62.000) dan Nilai Pakai ($5.7270). Oleh karena itu, jumlah yang dapat diperoleh kembali menjadi FVLCTS, yaitu $62.000, lebih tinggi dari kedua jumlah tersebut.

Catatan: Silakan lihat template excel yang diberikan di atas untuk perhitungan rinci jumlah yang dapat dipulihkan.

Jumlah yang Dapat Dipulihkan vs. Nilai Salvage

- Nilai sisa aset mengacu pada nilai sisa aset Nilai Sisa Aset Nilai sisa adalah perkiraan nilai sisa aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dibuang. Baca lebih lanjut di akhir masa manfaat aset tersebut. Ini adalah ekspektasi manajemen atas nilai di mana aset tersebut akan dijual pada akhir masa manfaat aset tersebut. Ini juga dikenal sebagai nilai sisa. Salvage valueSalvage ValueSalvage value atau scrap value adalah perkiraan nilai suatu aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya dihargai $5000 pada akhir waktu itu, nilai sisa adalah $5000.baca lebih lanjut berguna dalam menghitung penyusutan aset dan dalam mempertimbangkan kelayakan pembelian aset . Nilai sisa yang lebih tinggi secara efektif akan mengurangi biaya keseluruhan aset karena aset dapat dijual dengan nilai sisa pada akhir masa manfaat aset tersebut.

- Di sisi lain, jumlah terpulihkan adalah arus kas maksimum yang diharapkan dari aset, baik dengan penjualannya atau dengan penggunaan regulernya. Ini dihitung sebagai yang lebih tinggi antara nilai wajar dan nilai pakai aset. Hal ini berguna dalam menentukan kerugian penurunan nilai, jika ada, dengan membandingkannya dengan nilai tercatat aset.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk jumlah yang dapat dipulihkan dan artinya. Berikut kami bahas rumus menghitung recovery amount beserta contohnya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Biaya Kapitalisasi

- Formula Nilai Realisasi Bersih

- Kewajiban Pensiun Aset

- Tingkat Depresiasi