Apa itu Akuntansi Penggajian?

Akuntansi penggajian adalah fungsi akuntansi dalam organisasi yang melihat ke dalam manajemen, pencatatan, penentuan, dan analisis kompensasi karyawan. Selain itu, mereka berupaya menghitung pajak dan tunjangan bersama dengan gaji yang diberikan kepada karyawan.

Penjelasan

Fungsi akuntansiFungsi AkuntansiFungsi akuntansi adalah sistem keuangan yang membantu dalam pembukuan informasi keuangan dalam suatu organisasi, analisis keuangan, pembuatan ringkasan, pelaporan transaksi dan bertindak sebagai tulang punggung untuk hampir semua bisnis. Akuntansi sebagai suatu sistem mencoba untuk mengidentifikasi, menilai, dan mencatat transaksi keuangan dalam pendekatan yang sangat sistematis.baca lebih lanjut rekonsiliasi Rekonsiliasi Rekonsiliasi adalah proses membandingkan saldo akun untuk mengidentifikasi ketidakkonsistenan keuangan, perbedaan, penghilangan, atau bahkan penipuan. Pada akhir setiap periode akuntansi, rekonsiliasi melibatkan pencocokan saldo dan memastikan bahwa debit (kredit) dari satu akun untuk satu transaksi sama dengan kredit (debit) ke akun lain untuk transaksi yang sama.baca lebih lanjut tunjangan karyawan seperti skema dana pensiun dan persen. Ini menentukan pajak yang harus dibayar oleh setiap karyawan sesuai dengan hutang gaji Hutang Gaji Hutang gaji mengacu pada kewajiban perusahaan terhadap karyawannya terhadap jumlah gaji suatu periode yang jatuh tempo tetapi belum dibayarkan kepada mereka oleh perusahaan dan itu adalah ditunjukkan dalam neraca perusahaan di bawah tanggung jawab utama.baca lebih lanjut oleh organisasi. Ini juga menentukan jumlah yang akan dipotong dari gaji yang dibayarkan.

Pengurangan ini selalu sejalan dengan hukum hukum yang berlaku. Misalnya, pemotongan berdasarkan undang-undang AS adalah pemotongan pajak federal, FICA, pemotongan pajak negara bagian, biaya asuransi kesehatan karyawan, 401K, dan pajak negara bagian yang cacat.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Penggajian (wallstreetmojo.com)

Contoh Akuntansi Penggajian

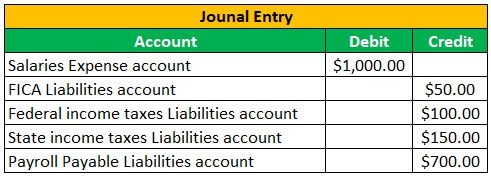

Mari kita ambil contoh bisnis yang harus membayar $1.000 kepada seorang karyawan. Pajak pendapatan federal yang berlakuPajak Pendapatan FederalPajak pendapatan federal adalah sistem pajak di Amerika Serikat dan dipungut serta diatur oleh Internal Revenue Services (IRS). Ini membantu menentukan pajak yang dikenakan pada pendapatan yang diperoleh oleh individu, perusahaan, dan berbagai badan hukum lainnya. Baca lebih lanjut jumlah $100, pajak pendapatan Negara sebesar $150, dan FICA dibayarkan sebesar $50. Membantu penggajianPenggajianPenggajian mengacu pada kompensasi keseluruhan yang dibayarkan oleh organisasi mana pun kepada karyawannya pada tanggal tertentu untuk periode layanan tertentu yang telah mereka berikan dalam entitas. Total gaji bersih ini terdiri dari gaji, upah, bonus, komisi, potongan, tunjangan, dan tunjangan lainnya. Baca lebih lanjut eksekutif menyiapkan entri jurnal dan mencatat transaksi.

Menjawab

Di sini, $1.000 akan dicatat sebagai gaji kotor di bawah beban akunPengeluaranAkuntansi BebanAkun adalah akuntansi biaya bisnis yang dikeluarkan untuk menghasilkan pendapatan. Akuntansi dilakukan terhadap voucher yang dibuat pada saat pengeluaran terjadi. Baca lebih lanjut laporan laba rugi, dan karena itu akan ditampilkan sebagai kredit. Kemudian, sebagai tindakan penyeimbangan, catat FICA, pajak pendapatan Negara, pajak pendapatan federal, dan akun liabilitas hutang gaji dari neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan kekayaan perusahaan pada waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa penjumlahan dari total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut sebagai debit.

Perhatikan bahwa peningkatan kewajiban akunKewajiban AkunKewajiban adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian kewajiban memerlukan arus keluar sumber daya ekonomi yang sebagian besar berupa uang, dan ini ditunjukkan dalam neraca perusahaan. Baca lebih lanjut dikreditkan, sedangkan didebit setiap kali ada peningkatan dalam akun pengeluaran. Berikut ini akan menjadi entri jurnal, seperti yang ditunjukkan di bawah ini: –

Jenis Akuntansi Penggajian

Ada tiga tipe dasar. Ini terdiri dari gaji yang masih harus dibayar, pembayaran manual, dan pencatatan awal.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Penggajian (wallstreetmojo.com)

#1 – Rekaman Awal

- Pencatatan awal dapat disebut sebagai transaksi utama yang dilakukan dalam akuntansi penggajian. Eksekutif penggajian mencatat upah kotorGaji kotorGaji kotor adalah jumlah remunerasi yang dibayarkan kepada karyawan sebelum pengurangan apa pun seperti pajak, termasuk jaminan sosial dan Medicare, asuransi jiwa, kontribusi pensiun, bonus.baca lebih lanjut yang diperoleh karyawan dan pemotongan terkait.

- Pencatatan awal juga mencakup dan memperhitungkan pajak pekerjaan.

- Pajak tenaga kerja umumnya diklasifikasikan sebagai pajak pendapatan federal.

#2 – Upah yang Masih Harus Dibayar

- Upah yang masih harus dibayar adalah upah yang harus dibayarkan oleh bisnis kepada karyawan sesuai dengan layanan yang diberikan dan belum dibayar.

#3 – Pembayaran Manual

- Pembayaran manual diklasifikasikan sebagai pembayaran yang dilakukan saat karyawan menghentikan layanan mereka ke bisnis. Eksekutif penggajian memperbarui item baris khusus ini untuk mencatat iuran bersih karyawan.

Entri Jurnal Akuntansi Penggajian

Di bawah akuntansi penggajian, eksekutif penggajian membuat entri di bawah biaya, kewajiban, dan aset. Akun Aset dan beban diklasifikasikan sebagai debitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut ketika meningkat dan kredit ketika menurun. Akun kewajiban, ekuitas, dan pendapatan Akun pendapatan Akun pendapatan adalah akun yang melaporkan pendapatan bisnis dan dengan demikian memiliki saldo kredit. Pendapatan dari penjualan, pendapatan dari pendapatan sewa, pendapatan dari pendapatan bunga, adalah contoh umum. Baca lebih lanjut diklasifikasikan sebagai kredit ketika meningkat dan mendebit ketika ada penurunan nilainya. Langkah-langkah berikut akan dilakukan, seperti yang ditunjukkan di bawah ini: –

- Eksekutif penggajian mencatat transaksi di bawah buku besar penggajian Buku besar Buku besar adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan perusahaan untuk menyediakan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi. Baca selengkapnya. Ini akan diklasifikasikan sebagai biaya gaji.

- Karena ini dibayarkan kepada karyawan, itu akan meningkatkan biaya. Oleh karena itu dalam jurnal, itu akan ditampilkan sebagai debit. Oleh karena itu, dapat dikatakan benar bahwa upah, gaji, dan pajak gaji yang berlaku telah didebet.

- Karena jumlah tersebut dicatat dalam akun pengeluaran tetapi belum dibayar di bagian kewajiban, akun kewajiban akan bertambah.

- Hal ini akan mengakibatkan pengkreditan pajak FICA dan hutang upah di bawah neraca kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut.

- Setelah pembayaran gaji dilakukan kepada karyawan, akun kas, akun aset Akun Aset Akun Aset adalah salah satu kategori dalam Akun Buku Besar yang menyimpan semua detail kredit & debit aset Perusahaan. Contohnya termasuk Investasi Jangka Pendek, Biaya Dibayar di Muka, Suplai, Tanah, peralatan, furnitur & perlengkapan dll. baca lebih lanjut, dan akun kewajiban, yaitu hutang upah, akan berkurang. Ini akan menghasilkan kredit di akun kas dan debit di akun kewajiban.

- Entri jurnal dasar adalah sebagai berikut: –

Pentingnya

- Setiap organisasi besar terdiri dari sejumlah besar karyawan.

- Dalam organisasi seperti itu, ia memainkan peran penting dan vital.

- Fungsi ini melakukan fungsi administrasi yang memastikan bahwa karyawan mendapatkan iuran tepat waktu serta organisasi mematuhi undang-undang hukum dan pajak.

- Fungsi ini memastikan bahwa karyawan mendapatkan iuran yang benar tepat waktu dengan memastikan pengelolaan keuangan yang tepat dan transparan.

- Fungsi ini memantau pengeluaran gaji dan memastikan bahwa organisasi tidak menyia-nyiakan terlalu banyak sumber daya keuangannya.

- Semua organisasi harus membayar pajak kepada Dinas Pendapatan Internal atas gaji yang dibayarkan. Oleh karena itu, fungsi ini melakukan tindakan yang diperlukan untuk menghitung pajak yang benar dan melaporkannya ke layanan pendapatan Internal.

Keuntungan

- Akuntansi penggajian menghemat banyak waktu bagi organisasi.

- Ini menyediakan kerangka kerja untuk perhitungan iuran yang benar untuk karyawan.

- Sistem penggajian in-house memastikan kontrol dan kepatuhan data karyawan yang lebih baik.

- Fungsi memastikan bahwa sumber daya keuangan digunakan secara efektif dan organisasi memiliki uang tunai setelah semua persyaratan hukum terpenuhi.

- Ini memastikan bahwa organisasi memenuhi tenggat waktu pengajuan pajak mereka.

Kekurangan

- Mengelola pekerjaan penggajian bisa menjadi tugas berat jika dilakukan dengan menggunakan sistem manual dan tanpa perangkat lunak.

- Departemen penggajian internal dapat dengan sendirinya berubah menjadi fungsi biaya tambahan untuk bisnis.

- Selalu ada ruang lingkup kesalahan manusia dan penipuan, yang dapat mempengaruhi karyawan bisnis.

- Sebagai contoh, departemen penggajian dapat menunjukkan saldo akhir yang terlalu tinggi atau terlalu rendah dari saldo dana simpanan semua karyawan karena kesalahan akuntansi kecil. Kesalahan ini tidak boleh dianggap sebagai perilaku penipuan secara langsung karena hal ini dapat terjadi pada siapa saja dan oleh siapa saja.baca lebih lanjut.

- Demikian pula, departemen penggajian dapat menahan lebih banyak pembayaran dari karyawan daripada yang seharusnya ditahan.

- Kadang-kadang pencairan gaji mungkin tertunda karena sistem pemeliharaan departemen penggajian.

Kesimpulan

Akuntansi penggajian adalah fungsi penting untuk pertumbuhan serta bisnis besar. Mereka membantu dan mengelola gaji, upah, bonus, dan komisi yang dibayarkan kepada karyawan bisnis. Selain itu, departemen bekerja dan menentukan jumlah pemotongan yang dipotong dari gaji yang harus dibayarkan sesuai dengan undang-undang hukum dan ketenagakerjaan yang berlaku.

Departemen memiliki tiga jenis dasar entri akuntansi penggajian. Entri Akuntansi. Entri Akuntansi. Entri Akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut yang diklasifikasikan sebagai pencatatan awal, pembayaran manual, dan upah yang masih harus dibayar. Setelah melakukan pemotongan yang berlaku, departemen dapat melakukan pembayaran mingguan, dua mingguan, dan bulanan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk akuntansi penggajian dan artinya. Di sini kita membahas contoh, jenis, dan entri jurnal akuntansi penggajian serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Catatan Penggajian

- Pajak Gaji

- Pajak Penghasilan vs Pajak Gaji

- Formula Penggajian

- Uang Pesangon