Apa itu Pengurangan Bunga Hipotek?

Pengurangan bunga hipotek adalah pengurangan terperinci dari pajak pribadi ketika seseorang mengambil pinjaman untuk membeli rumah. Di sini, pinjaman harus untuk membangun, membeli atau memperbaiki properti dan terkait dengan Real-Estate pribadi.

Penjelasan

Pengurangan bunga hipotek adalah pembebasan pajak yang menguntungkan Pembebasan Pajak Pembebasan pajak mengacu pada mengecualikan pendapatan, properti atau transaksi individu atau perusahaan dari kewajiban pajak yang dikenakan oleh pemerintah federal, lokal atau negara bagian. Pengecualian ini memungkinkan keringanan total dari pajak atau memberikan pengurangan tarif atau membebankan pajak hanya untuk beberapa item. Baca lebih lanjut diberikan kepada orang yang telah mengambil pinjaman untuk membiayai rumah mereka. Pengecualian ini telah memotivasi banyak orang untuk membeli rumah mereka daripada menyewanya. Menyewa tidak menghasilkan kekayaan apa pun. Jumlah total yang dibayarkan sebagai sewa terbuang sia-sia. Jadi alih-alih menyewa, jika individu membeli properti untuk hidup dan mendapatkan pembebasan pajak atas bunga yang dibayarkan, maka hal itu mendorong warga untuk membeli lebih banyak properti pribadi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pengurangan Bunga Hipotek (wallstreetmojo.com)

Bagaimana cara kerjanya?

Untuk mendapatkan pengurangan seperti itu, beberapa aturan harus diikuti:

- Anda harus merinci pajak Anda, artinya jika Anda telah mengajukan pengurangan standar, maka Anda tidak dapat mengajukan Pengurangan Bunga.

- Real estat yang Anda rencanakan untuk dibeli harus menjadi tempat tinggal utama atau sekunder Anda. Jadi pada dasarnya pemotongan Bunga KPR dapat dinikmati pada dua properti secara bersamaan. Properti harus benar-benar hunian. Jadi properti yang Anda beli untuk investasi tidak berlaku.

- Pembebasan tidak diberikan pada properti dengan nilai berapa pun. Jadi ada batasan pada nilai pokok. Sebelumnya, sebelum 16 Desember 2017. Batasnya adalah $1 juta. Sekarang batasnya direvisi, dan diubah menjadi $750.000

- Setiap investasi tertentu yang memenuhi syarat IRS untuk menjadi properti hunian dapat memanfaatkan pengecualian ini. Jadi tidak harus rumah.

- Setiap pinjaman biasa yang tidak memiliki jaminan yang digadaikan tidak akan memenuhi syarat untuk pengecualian. Jadi pinjaman pribadi tidak akan memenuhi syarat untuk pengecualian. Pinjaman pribadi tidak memiliki hipotek, jadi tidak dijamin.

Hitung Pengurangan Pajak Bunga Hipotek

Mari kita pahami dengan sebuah contoh.

Tuan X mengambil dua pinjaman dari dua sumber yang berbeda.

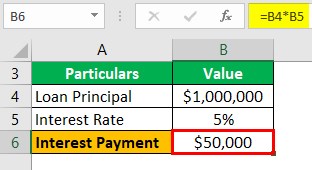

Pinjaman Pertama – Ini adalah pinjaman yang dijamin Pinjaman Aman Pinjaman Aman mengacu pada jenis pinjaman yang disetujui dan diterima terhadap jaminan atau agunan. Jika mereka gagal melakukannya, lembaga pemberi pinjaman memperoleh agunan untuk mengkompensasi jumlah yang diizinkan peminjam. baca lebih lanjut dari bank. Jumlah pinjaman $ 1.000.000. Hipotek adalah rumah tinggal yang dibeli Tuan X untuk ditinggali. Bunga yang dikenakan atas pinjaman adalah 5% per tahun.

2 – Ini adalah pinjaman tanpa jaminanPinjaman Tanpa JaminanPinjaman tanpa jaminan adalah pinjaman yang diperpanjang tanpa perlu agunan apapun. Hal ini didukung oleh kelayakan kredit yang kuat dari peminjam dan stabilitas ekonomi yang diambil untuk renovasi properti hunian pertama Tuan X. Jumlah pinjaman adalah $ 500.000, dan tingkat bunga 5%.

Solusi :

Hitung pembayaran Bunga, seperti yang ditunjukkan di bawah ini:

Tuan X akan mendapatkan Pengurangan Bunga Hipotek pada Pinjaman ke-1 karena Pinjaman pertama dijamin. Jadi total Bunga yaitu $1.000.000 * 5% = $50.000 akan dipotong dari total pendapatan pribadiPenghasilan PribadiPenghasilan pribadi mengacu pada total pendapatan individu dan rumah tangga suatu negara melalui berbagai sumber seperti gaji, upah, keuntungan bisnis, bonus, investasi pengembalian, dividen, tanda terima sewa, kontribusi pemberi kerja dalam dana simpanan atau pensiun, dll.baca lebih lanjut Mr. X dan kemudian pajak akan dibebankan pada saldo yang tersisa. Hal ini akan menyebabkan pajak yang lebih rendah dikenakan untuk Tuan X.

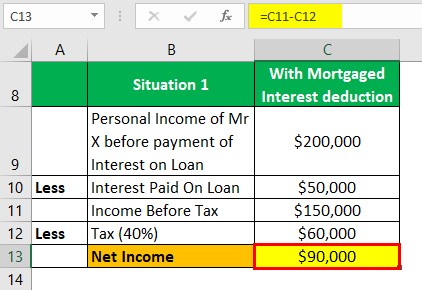

Situasi 1

Penghasilan Bersih = $150.000 – $60.000 = $90.000

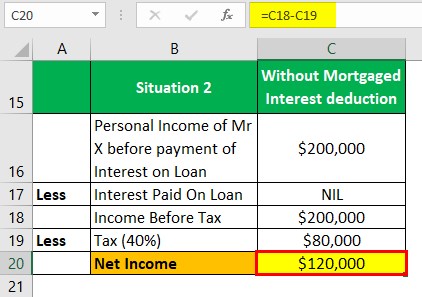

Situasi 2

Penghasilan Bersih = $200.000 – $80.000 = $120.000

Kesimpulan: Pajak yang dibebankan pada situasi 1 adalah $60.000 dan Pajak yang dibebankan pada situasi 2 adalah $80.000. Sehingga terlihat bahwa tanpa adanya pembebasan potongan Bunga Hipotek maka pajak yang harus dibayar Tuan X tinggi.

Jumlah Pengurangan Bunga KPR

Ada batasan pada nilai pokok pinjaman di mana Pengecualian Pengurangan Bunga Hipotek akan berlaku. Sebelum 16 Desember 2017, batas atas nilai pokok pinjaman adalah $1.000.000, dan sekarang batas atas nilai pokok adalah $750.000. Sekarang potongan standar normal juga dinaikkan. Jadi seorang individu harus memeriksa manfaat pajakManfaat PajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya untuk mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak. Baca lebih lanjut di bawah pengurangan standar dan Pengurangan Bunga Hipotek. Setelah memeriksa manfaat di bawah kedua skema, maka individu harus memutuskan apa yang harus dilakukan.

Keuntungan

- Pengecualian ini membantu individu untuk menghemat pajak atas jumlah bunga yang dikenakan untuk pinjaman yang diambil untuk keperluan perumahan. Karena pajak merupakan biaya penting bagi individu, maka pembebasan ini membantu individu untuk menghemat biaya.

- Pengurangan ini memotivasi individu untuk membeli rumah mereka sendiri, daripada tinggal sebagai penyewa. Karena pembayaran sewa tidak memiliki keuntungan ekonomi bagi individu, maka selalu lebih baik untuk membeli properti mereka sendiri daripada tinggal di apartemen sewaan dan membayar sewa seumur hidup tanpa keuntungan ekonomi apapun.

- Pembayaran Bunga dirasakan sebagai beban oleh individu, tetapi ketika diberikan pemotongan Bunga, maka beban itu berkurang. Sehingga berperan sebagai psikologi positif bagi individu.

Kekurangan

- Ini hanya berlaku untuk properti primer dan sekunder. Jadi jika ada yang berencana membeli properti ketiga, maka dia tidak akan mendapatkan keuntungan.

- Pengurangan Bunga Hipotek dibatasi hingga pokok $750.000, sehingga nilai properti apa pun di atas ini tidak akan menikmati manfaat ini.

- Pengurangan standar telah banyak meningkat sekarang, jadi sebenarnya pengurangan bunga hipotek tidak begitu menguntungkan sekarang. Sebagian besar individu akan menemukan bahwa potongan standar lebih dari potongan dari Bunga Hipotek. Jadi tidak ada manfaat bagi individu untuk memilih pengurangan ini.

- Pengurangan hanya tersedia untuk properti residensial, jadi jika properti komersial lainnya dibeli, maka manfaatnya tidak dapat diambil. Jadi individu yang berencana mendirikan bisnis tidak akan mendapat untung dalam skema ini.

Kesimpulan

Pemotongan Bunga Hipotek dulunya merupakan skema yang sangat populer sebelumnya. Setelah amandemen terakhir, batas pokok berubah, dan individu mulai menikmati keuntungan yang lebih sedikit. Pengurangan standar telah meningkat banyak sekarang, sehingga pentingnya Bunga Hipotek semakin turun.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu pengurangan bunga hipotek dan bagaimana cara menghemat pajak. Berikut kita bahas perhitungannya beserta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Hipotek Suku Bunga Tetap

- Kalkulator Hipotek dengan Pajak

- Jadwal Amortisasi Hipotek

- Recast Hipotek