Contoh Buku Besar Rekening

Contoh akun buku besar berikut memberikan garis besar buku besar yang paling umum. Rekening buku besar adalah catatan terpisah dari transaksi bisnis yang dilakukan oleh suatu entitas yang disiapkan dengan menggunakan referensi entri jurnal harian dan terkait dengan akun tertentu, yang dapat berupa aset atau kewajiban, modal atau ekuitas, beban, atau pos pendapatan. .

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Contoh Akun Buku Besar (wallstreetmojo.com)

Akun buku besarAkun Buku Besar Buku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku entri kedua. Baca lebih lanjut berisi informasi tentang saldo pembukaan dan penutupan akun tertentu serta penyesuaian debit dan kredit berkala berdasarkan entri jurnal harian. Informasi terpenting akun buku besar adalah saldo akhir berkala (biasanya tahunan) tentang item atau tagihan tertentu. Akun buku besar sangat penting dalam pembentukan neraca saldoTrial BalancesTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit tercantum pada kolom kredit. Jumlah keduanya harus sama.baca lebih lanjut dan laporan keuangan perusahaanLaporan Keuangan PerusahaanLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Contoh Umum Akun Buku Besar

Beberapa contoh umum akun buku besar adalah:

- Tunai

- Persediaan

- Aset Tetap Aset Tetap Aset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut

- Piutang UsahaPiutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya

- Modal

- Hutang

- Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut

- Beban Akrual Beban Akrual Beban akrual adalah biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Dalam pembukuan dicatat dengan cara akun pengeluaran didebet dan akun biaya yang masih harus dibayar dikredit.baca lebih lanjut

- Penjualan atau Pendapatan

- Dividen Dividen Dividen mengacu pada porsi pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi dalam ekuitas perusahaan.baca lebih lanjut

- Pendapatan BungaPendapatan BungaPendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, rekening tabungan, atau investasi lainnya & dilaporkan dalam laporan laba rugi Perusahaan. Baca selengkapnya

- Biaya OpexOpexOperating (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.baca lebih lanjut

- Biaya Administrasi Biaya Administrasi Biaya administrasi adalah biaya tidak langsung yang dikeluarkan oleh bisnis yang tidak terkait langsung dengan pembuatan, produksi, atau penjualan barang atau jasa yang disediakan, tetapi diperlukan untuk kelancaran operasi bisnis, seperti teknologi informasi, keuangan & akun .Baca selengkapnya

- DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. Baca selengkapnya

- Pajak

Contoh Praktis Akun Buku Besar

Untuk lebih memahami cara kerja akun buku besar, mari kita bahas beberapa contoh akun buku besar:-

Contoh 1

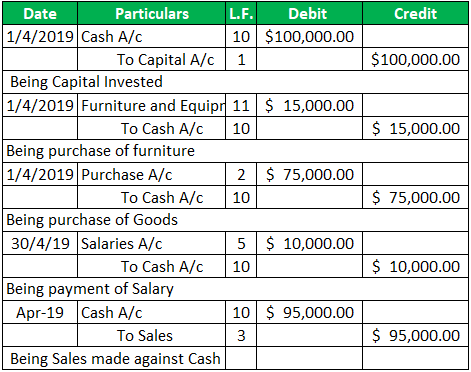

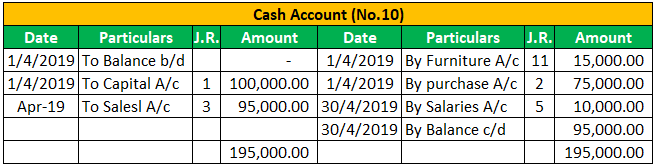

Tuan John Wick ingin memulai bisnis pakaian baru. Dia memiliki jumlah total $100.000 dalam tabungannya yang dapat diinvestasikan. Selain itu, ia memiliki toko kecil di lokasi utama yang dapat digunakan untuk membuka gerai pakaian eceran. Dia membeli furnitur, termasuk rak, meja konter, dan peralatan lain untuk toko seharga $15.000. Dia juga mempekerjakan dua orang staf untuk dukungan pelanggan dan pekerjaan kantor lainnya masing-masing seharga $5.000.

Tuan Wick memutuskan untuk memulai dengan pakaian pria dan membeli rangkaian lengkap pakaian dari pasar grosir, yang harganya sekitar $75.000. Pembelian awal terjual tidak lebih dari satu bulan seharga $ 95.000.

Tuan Wick ingin menjurnal transaksi ini dan membuat akun buku besar untuk April 2019.

- Entri Jurnal

- Contoh Buku Besar

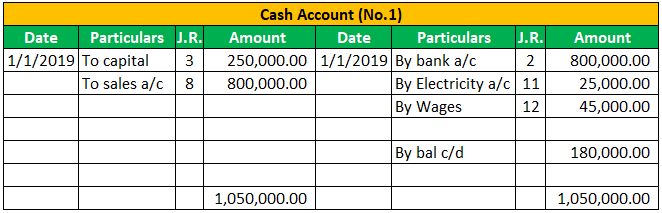

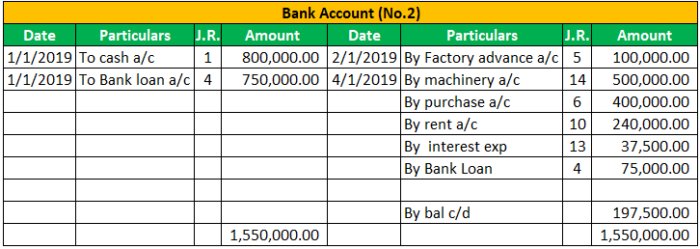

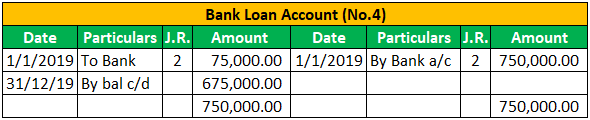

Contoh #2

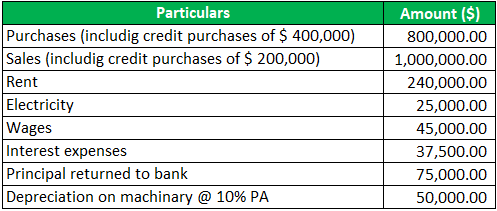

David Baker ingin memulai pabrik tempa, di mana dia dapat memproduksi pisau koki dan militer berkualitas tinggi. Pada tanggal 1 Januari 2018, dia menginvestasikan sejumlah $1.000.000 sebagai modal dan memulai Pekerjaan Penempaan Damaskus. Dia mengambil pinjaman bank sebesar $750.000 dengan 5% PA dan menginvestasikan sisa $250.000 dari tabungannya. Dia membuka rekening giro dan menyetor $800.000.

Setelah itu, dia melakukan transaksi berikut.

- Pada tanggal 2 Januari, dia menyewa sebuah pabrik di kawasan industri terdekat seharga $20.000 per bulan dan menyetor $100.000 di muka dengan cek.

- Pada tanggal 4 Januari, Tn. Baker membeli mesin yang diperlukan seharga $500.000, dibayar dengan cek.

Setelah mendirikan pabrik, dia memulai produksi pada tanggal 5 Januari, dan transaksi berikut terjadi selama tahun pertama:-

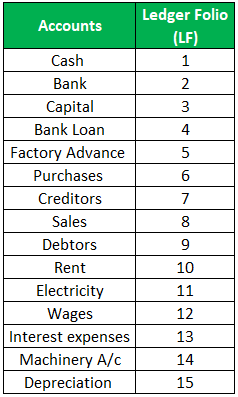

Karena Tuan Baker mengelola sendiri semua catatan akuntansi, dia menginginkan bantuan kami untuk membuat akun buku besar untuk perusahaan.

Akun buku besar:-

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Contoh Akun Buku Besar. Di sini kita membahas contoh paling umum dari akun buku besar dan entri jurnal serta penjelasannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Buku Besar Pembukuan

- Contoh Akun T

- Buku Besar Hutang

- Jurnal vs Buku Besar

")