Apa itu Biaya yang Relevan?

Biaya yang relevan adalah istilah akuntansi manajemen yang menggambarkan biaya yang dapat dihindari yang dikeluarkan saat membuat keputusan bisnis tertentu. Konsep ini berguna untuk mengeliminasi informasi yang tidak perlu yang dapat mempersulit proses pengambilan keputusan manajemen. Bisnis menggunakan biaya yang relevan dalam akuntansi manajemen untuk menyimpulkan apakah keputusan baru itu ekonomis.

Biaya tertentu mungkin relevan untuk satu situasi tetapi tidak relevan untuk situasi lainnya. Kebalikan dari biaya relevan adalah sunk cost Sunk Cost Biaya sunk adalah semua biaya yang dikeluarkan oleh perusahaan di masa lalu tanpa harapan pemulihan di masa depan dan tidak dipertimbangkan saat membuat keputusan karena biaya ini tidak akan berubah terlepas dari hasil keputusan.baca lebih lanjut atau biaya yang tidak relevan Biaya yang tidak relevan Biaya yang tidak relevan adalah biaya yang tidak berguna atau tidak dipertimbangkan ketika perusahaan membuat keputusan bisnis. Namun, ini tidak berarti bahwa biaya tersebut tidak akan relevan untuk jangka waktu yang lama dan dapat menjadi relevan jika lingkungan bisnis atau prioritas berubah.baca lebih lanjut, yang mengacu pada biaya yang telah dikeluarkan. Dengan demikian, menimbulkan biayaPengeluaranPengeluaran adalah biaya yang dikeluarkan dalam menyelesaikan transaksi apa pun oleh suatu organisasi, yang mengarah pada penciptaan aset yang menghasilkan pendapatan, perubahan kewajiban, atau meningkatkan modal.baca lebih lanjut dapat dihindari dengan memutuskan untuk tidak melakukan aktivitas tertentu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya yang Relevan (wallstreetmojo.com)

Takeaway kunci

- Biaya relevan adalah biaya yang memerlukan keputusan manajemen tertentu. Tidak seperti sunk cost, mereka dapat berubah di masa depan sesuai dengan keputusan yang diambil. Mereka berbeda untuk alternatif yang berbeda.

- Bisnis menggunakan biaya yang relevan dalam akuntansi manajemen untuk membuat keputusan bisnis yang hemat biaya. Ini membantu untuk menghapus data yang tidak perlu yang dapat melemahkan proses pengambilan keputusan yang baik.

- Biaya ini terutama dipertimbangkan untuk tiga keputusan utama: membeli atau menjual, pesanan khusus, dan mempertahankan unit bisnis atau menghentikan produksi.

- Biaya yang relevan adalah arus kas masa depan, biaya tambahan, biaya peluang, dan biaya yang dapat dihindari.

Contoh

Analisis biaya yang relevan memainkan peran penting dalam pengambilan keputusan. Mari kita periksa beberapa contoh biaya yang relevan:

- Perusahaan ABC ingin memperkenalkan portal perawatan diri yang akan mengurangi jumlah petugas layanan pelanggan sebanyak lima orang. Di sini, biaya relevan merupakan gaji dari lima personel.

- Sebuah perusahaan ingin menambah unit baru yang membutuhkan bahan baku yang berbedaBahan BakuBahan baku mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi.baca lebih lanjut.

|

Bahan A: Nihil persediaan |

unit yang dibutuhkan 50 |

Biaya per unit adalah $10 per unit |

|

Bahan B: Persediaan 150 unit seharga $15 per unit |

unit yang dibutuhkan 200 |

Biaya per unit $17. Unit inventaris juga dapat dijual dengan harga $13 |

|

Bahan C: Persediaan 90 unit seharga $30 per unit |

unit yang dibutuhkan 100 |

Biaya per unit saat ini $23 digunakan sepenuhnya dalam produksi |

Bahan A:

Dengan persediaan nol, mereka akan membeli semua 50 unit seharga $10.

Oleh karena itu, biaya relevan = 50 unit x $10 = $500

Bahan B:

Kami menganggap unit dalam persediaan tidak akan digunakan—harga jual $13.

Oleh karena itu, biaya relevan bahan B = $2.250 + $2.000

= $4.500

Bahan C:

$30 per unit tidak relevan karena harga saat ini adalah $23.

Karena itu,

Biaya yang relevan dari Bahan C = 100 unit x $23 = $2.300

Bagaimana Biaya Relevan digunakan dalam Pengambilan Keputusan?

Tiga jenis utama contoh biaya relevan yang dipertimbangkan selama pengambilan keputusan bisnis adalah:

- Apakah akan membuat atau membeli.

- Menutup unit bisnis atau melanjutkan produksi.

- Pesanan khusus.

#1 – Buat atau Beli

Perusahaan yang berurusan dengan pembuatan barang jadi membutuhkan suku cadang tertentu. Perusahaan harus memutuskan apakah akan membuat suku cadang secara internal atau outsourceOutsourceOutsourcing merujuk pada mengontrakkan proses bisnis tertentu kepada pihak ketiga atau penyedia layanan khusus, misalnya individu atau perusahaan.baca lebih lanjut. Secara alami, alternatif biaya terendah adalah yang terbaik. Bahan LangsungBahan LangsungBahan langsung adalah bahan baku yang langsung digunakan dalam proses pembuatan barang dan/atau jasa perusahaan dan merupakan komponen penting dari barang jadi yang diproduksi.baca lebih lanjut, tenaga kerja langsung, dan berbagai biaya overheadBiaya OverheadBiaya Overhead adalah biaya yang tidak terkait langsung dengan kegiatan produksi sehingga dianggap sebagai biaya tidak langsung yang harus dikeluarkan meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji kepada staf kantor, perlengkapan kantor, dll.baca lebih lanjut adalah contoh situasi make or buy.

Misalkan sebuah perusahaan menginginkan bagian dari beberapa mesin. Mereka dapat membeli suku cadang dari vendorVendorA vendor mengacu pada individu atau entitas yang menjual produk dan layanan ke bisnis atau konsumen. Ini menerima pembayaran sebagai imbalan untuk membuat barang tersedia bagi pengguna akhir. Mereka merupakan bagian integral dari manajemen rantai pasokan untuk menyediakan bahan mentah bagi produsen dan barang jadi bagi pelanggan.baca selengkapnya atau buat di pabrik. Perusahaan harus membebaskan beberapa ruang yang dapat disewa jika memutuskan untuk melakukan outsourcing. Manajemen dapat melakukan outsourcing untuk mendapatkan penghasilan tambahan dari ruang sewaan. Analisis biaya yang relevan dengan demikian membantu perusahaan untuk menyimpulkan bahwa membeli suku cadang adalah keputusan yang lebih baik secara finansial.

Sebagai contoh;

Perusahaan XYZ memproduksi suku cadang kendaraan bermotor yang membutuhkan peralatan tertentu. Membeli dari pemasok berharga $5 per unit. Tetapi perusahaan juga dapat membuat bagian yang sama secara internal. Perusahaan membutuhkan 50.000 unit suku cadang per tahun. Dengan memproduksi secara internal, perusahaan mengeluarkan biaya sebagai berikut:

Bahan langsung = $2/unit

Tenaga kerja langsung = $4/unit

Biaya overhead = $1/unit

Alat khusus = $40.000

|

Barang |

Biaya per unit |

Total biaya untuk 50.000 unit |

|

Material langsung |

$2 |

$100.000 |

|

Tenaga kerja langsung |

$4 |

$200.000 |

|

Biaya overhead |

$1 |

$50.000 |

|

Alat khusus |

$40.000 |

|

|

$390.000 |

Menurut ilustrasi di atas, biayanya XYZ $250.000 untuk membeli dari pemasok. Dan biayanya $390.000 untuk membuat hal yang sama secara internal. Oleh karena itu, XYZ harus melanjutkan outsourcing.

#2 – Lanjutkan Produksi atau Tutup Unit Bisnis

Dilema utama mengenai bisnis apa pun di beberapa titik adalah apakah akan melanjutkan operasi atau menutup unit bisnis. Di sini, manajemen perlu mempertimbangkan apakah unit menghasilkan pendapatan yang diharapkan atau memiliki biaya perawatan yang tinggi. Bentuk analisis biaya yang tepat memainkan peran utama dalam pengambilan keputusan itu.

Sebagai contoh;

Perusahaan Billy membuat keju senilai $10.000 per bulan. Biaya pemeliharaan untuk mesin adalah $3.000, $2.000 untuk material, $2.500 untuk tenaga kerja, dan $1.500 untuk biaya lain-lain. Biaya keseluruhan berjumlah pendapatan $ 10.000. Jadi, Billy’s mungkin berpikir untuk menghentikan unit kejunya. Billy mungkin melanjutkan produksi keju jika biayanya lebih rendah, seperti $ 7.500.

#3 – Pesanan Khusus

Dalam bisnis, pelanggan dapat meminta item satu kali dari perusahaan. Mereka dapat membuat pesanan ini tepat setelah perusahaan menghitung semua biayanya pada penjualan normal. Perusahaan kemudian akan mempertimbangkan harga terendah untuk memproduksi pesanan tersebut. Ini mempertimbangkan menerima pesanan khusus jika biaya yang terlibat akan menghasilkan pendapatan dalam jangka panjang.

Sebelum menerima pesanan khusus, perusahaan harus mempertimbangkan;

- Jika memiliki kapasitas yang diperlukan untuk menyelesaikan pesanan.

- Jika sudah menutupi biaya produksi.

- Jika telah menganalisis semua biaya tetap Biaya Tetap Biaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual selama jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis.baca lebih lanjut

Jika harga pokok produk di bawah biaya produksi, perusahaan dapat dengan aman memutuskan untuk mengambil pesanan khusus.

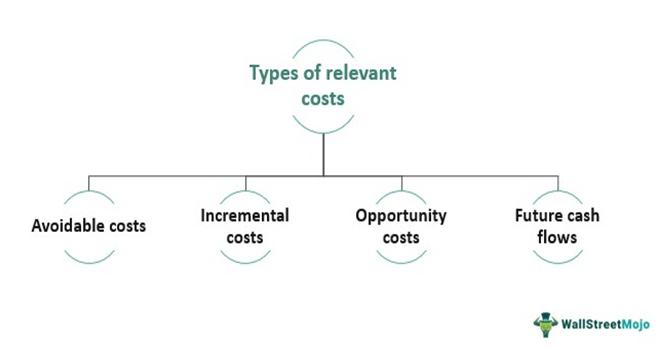

Jenis Biaya Relevan

Ada empat jenis biaya relevan;

- Biaya yang dapat dihindari

- Biaya tambahan

- Biaya peluang

- Arus kas masa depan

#1 – Biaya yang Dapat Dihindari

Istilah ini juga disebut biaya variabel Biaya Variabel Rumus perhitungan biaya variabel mengevaluasi biaya langsung dan biaya produksi variabel lainnya yang terjadi pada setiap unit produk. Ini dihitung sebagai jumlah biaya tenaga kerja langsung, biaya bahan baku langsung, dan biaya overhead manufaktur variabel dibagi dengan jumlah total unit yang diproduksi.baca lebih lanjut. Jika sebuah perusahaan memutuskan untuk tidak melakukan suatu kegiatan, perusahaan dapat menghindari beberapa biaya.

Itu terjadi ketika perusahaan memilih keluar dari aktivitas lain yang dapat menyelamatkannya dari pengeluaran biaya. Biaya variabel bervariasi dengan tingkat produksi yang berbeda. Artinya, jika produksi nol, tidak ada pengeluaran.

Biaya variabel = Kuantitas output x Biaya variabel per unit output

#2 – Biaya Tambahan

Sepanjang lini bisnis, ada produksi beberapa unit. Unit tambahan ini memiliki label harga. Dengan demikian, biaya ini meningkat seiring dengan peningkatan atau penurunan produksi dengan produksi yang rendah. Mereka disebut biaya tambahan.

Sepanjang lini bisnis, ada produksi beberapa unit. Unit tambahan ini memiliki label harga. Dengan demikian, biaya ini meningkat seiring dengan peningkatan atau penurunan produksi dengan produksi yang rendah. Mereka disebut biaya tambahan.

#3 – Biaya Peluang

Biaya Peluang Biaya Peluang Perbedaan antara rencana tindakan yang dipilih dan rencana terbaik berikutnya dikenal sebagai biaya peluang. Ini pada dasarnya biaya alternatif terbaik berikutnya yang telah dimaafkan. Baca lebih lanjut terkait dengan memilih antara dua pilihan alternatif. Hilangnya manfaat karena pilihan alternatif adalah biaya peluang, juga dikenal sebagai biaya alternatif.

Misalnya, seseorang harus memilih antara berlibur dan menghabiskan waktu bersama keluarga. Dalam konteks ini, biaya peluang adalah biaya liburan dan mengunjungi tempat-tempat baru jika orang tersebut memutuskan untuk pergi berlibur daripada tinggal di rumah.

#4 – Arus Kas Masa Depan

Biaya masa depan yang mungkin terjadi karena keputusan yang dibuat saat ini disebut arus kas masa depan. Nilai saat ini digunakan untuk memproyeksikan pendapatan masa depan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun. Baca lebih lanjut untuk mengetahui apakah keputusan tersebut akan menimbulkan biaya di masa mendatang. Di sini, kita dapat memberi harga perkiraan pendapatan proyek yang sedang berlangsung dengan nilai saat ini. Kemudian, tingkat diskonto diformulasikan untuk mendapatkan arus kas yang didiskontokan. Arus Kas yang Didiskontokan Analisis arus kas yang didiskontokan adalah metode menganalisis nilai sekarang dari suatu perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya yang Relevan (wallstreetmojo.com)

Pertanyaan yang Sering Diajukan (FAQ)

Apa contoh biaya relevan?

Sebuah perusahaan memutuskan untuk membeli mesin pemuatan untuk satu unit pabrik. Mesin ini dapat menghemat biaya upah 20 pekerja manual. Biaya ini relevan karena biaya ini berubah di masa depan karena keputusan pembelian.

Berapa biaya yang relevan dalam membuat atau membeli keputusan?

Perusahaan yang membutuhkan barang khusus dapat membuatnya sendiri atau melakukan outsourcing. Keputusan untuk membuat atau membelinya bergantung pada efektivitas biaya dari salah satu alternatif. Jika membeli barang lebih murah daripada membuatnya secara internal, perusahaan memilih untuk melakukan outsourcing.

Mengapa biaya relevan penting dalam pengambilan keputusan?

Manajemen bisnis menggunakan biaya yang relevan untuk menyelesaikan keputusan. Biaya yang relevan membantu memberantas data yang tidak perlu yang dapat mempersulit proses pengambilan keputusan. Manajemen dapat menggunakan konsep ini untuk membuat keputusan bisnis yang hemat biaya dan menghindari pengeluaran yang tidak perlu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu Biaya Relevan dan definisinya. Di sini kita membahas jenis, contoh biaya yang relevan, dan bagaimana biaya tersebut digunakan dalam pengambilan keputusan bersama dengan key takeaway. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Biaya Proses

- Pool Biaya

- Biaya Satuan