Definisi Biaya Produk

Biaya produk mengacu pada semua biaya yang dikeluarkan perusahaan untuk menciptakan produk perusahaan atau memberikan layanan kepada pelanggan, dan hal yang sama ditunjukkan dalam laporan keuangan perusahaan untuk periode di mana mereka menjadi bagian dari biaya. barang yang dijual oleh perusahaan.

Contoh biaya Produk terutama meliputi biaya-biaya berikut:-

- Bahan Langsung (DM)

- Tenaga kerja langsung (DL)

- Biaya Overhead Pabrik (FOH)

Biaya bahan dan tenaga kerja adalah biaya langsungBiaya LangsungBiaya langsung mengacu pada biaya operasi kegiatan bisnis inti—biaya produksi, biaya bahan mentah, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran pada objek biaya.Baca lebih lanjut sedangkan overhead pabrik adalah biaya tidak langsungBiaya Tidak LangsungBiaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.baca lebih lanjut, yang semuanya diperlukan untuk membuat barang jadi (atau layanan) yang siap dijual dari bahan mentah.

Sesuai GAAP dan IFRS, biaya produk diharuskan untuk dikapitalisasi sebagai inventaris di neraca dan tidak boleh dibebankan dalam laporan laba rugi karena pengeluaran untuk biaya tersebut menghasilkan manfaat dan nilai untuk periode mendatang.

Jenis Biaya Produk

#1 – Bahan Langsung

Bahan baku yang diubah menjadi barang jadi dengan menerapkan tenaga kerja langsung dan biaya overhead pabrik langsung dalam akuntansi biayaAkuntansi BiayaAkuntansi biaya adalah aliran akuntansi manajerial yang digunakan untuk memastikan keseluruhan biaya produksi. Ini mengukur, mencatat, dan menganalisis biaya tetap dan variabel untuk tujuan ini.baca lebih lanjut. Bahan LangsungBahan LangsungBahan langsung adalah bahan baku yang langsung digunakan dalam proses pembuatan barang dan/atau jasa perusahaan dan merupakan komponen penting dari barang jadi yang diproduksi.baca lebih lanjut adalah bahan baku yang dapat dengan mudah diidentifikasi dan diukur.

Misalnya, perusahaan manufaktur mobil biasanya membutuhkan plastik dan logam untuk membuat mobil. Jumlah sumber daya ini dapat dengan mudah dihitung atau disimpan sebagai catatan. Namun, pembuatan mobil juga membutuhkan pelumas seperti oli dan gemuk. Namun, sangat sulit atau tidak signifikan untuk melacak rendahnya nilai pelumas yang digunakan pada kendaraan tertentu sehingga disebut sebagai biaya tidak langsung.

#2 – Tenaga Kerja Langsung

Buruh langsung adalah karyawan atau tenaga kerja yang terlibat langsung dalam memproduksi atau membuat barang jadi dari bahan mentah. Biaya Tenaga Kerja LangsungBiaya Tenaga Kerja LangsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang secara langsung terkait dengan pembuatan produk atau penyediaan layanan. .baca lebih lanjut adalah gaji, upah, dan tunjangan (seperti asuransi) yang dibayarkan kepada tenaga kerja ini terhadap layanan mereka.

Misalnya, para pekerja di jalur perakitan sebuah pabrik mobil yang mengelas logam, memasang sekrup, mengoleskan oli dan gemuk, serta merakit potongan-potongan logam dan plastik menjadi sebuah mobil adalah pekerja langsung. Namun, agar karyawan tertentu diklasifikasikan sebagai tenaga kerja langsung, ia harus terkait langsung dengan pekerjaan tertentu. Misalnya, seorang sekretaris di sebuah perusahaan manufaktur mobil besar harus melakukan berbagai peran jika diperlukan. Oleh karena itu, sulit untuk menghitung jumlah manfaat yang dihasilkan dengan merakit mobil. Oleh karena itu bukan tenaga kerja langsung.

#3 – Overhead Pabrik

Biaya tidak langsung yang terkait dengan pembuatan produk jadi yang tidak dapat dilacak secara langsung adalah pabrik atau biaya overhead manufaktur Overhead Manufaktur Overhead Manufaktur adalah total semua biaya tidak langsung yang terlibat dalam pembuatan produk seperti Pajak Properti di tempat produksi, Remunerasi personel pemeliharaan, Sewa gedung manufaktur, dll. baca lebih lanjut. Dengan kata lain, overhead adalah bahwa biaya Overhead Biaya Itu Biaya overhead adalah biaya yang tidak berhubungan langsung dengan kegiatan produksi dan oleh karena itu dianggap sebagai biaya tidak langsung yang harus dibayar bahkan jika tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji untuk staf kantor, perlengkapan kantor, dll.baca lebih lanjut yang bukan bahan langsung atau tenaga kerja langsung. Itulah sebabnya biaya overhead adalah biaya tidak langsung yang mencakup biaya tenaga kerja dan material tidak langsung.

- Bahan Tidak Langsung – Bahan yang digunakan dalam proses pembuatan tidak dapat dilacak secara langsung karena bahan baku adalah bahan tidak langsung. Misalnya, gemuk, oli, batang las, lem, selotip, perlengkapan pembersih, dll., semuanya adalah bahan tidak langsung. Sulit dan tidak hemat biaya untuk menentukan biaya yang tepat dari bahan tidak langsung yang diterapkan pada satu unit produk.

- Tenaga Kerja Tidak Langsung – Pekerja atau karyawan yang diperlukan untuk kelancaran fungsi proses produksi tetapi tidak terlibat langsung dalam pembuatan produk jadi adalah bahan tidak langsung. Misalnya, tim penjaminan mutu, satpam, supervisor, dll., di lokasi manufaktur diklasifikasikan sebagai tenaga kerja tidak langsung. Tenaga Kerja Tidak LangsungKaryawan yang tidak terlibat langsung dalam produksi barang jadi atau jasa diklasifikasikan sebagai tenaga kerja tidak langsung. Namun, mereka berkontribusi pada ekosistem produksi dan manufaktur. Akuntan, sumber daya manusia, tim penjualan dan pemasaran, adalah contohnya.baca lebih banyak kekuatan. Biaya terkait dalam gaji, upah, dan tunjangan lainnya dianggap sebagai biaya tenaga kerja tidak langsung.

- Overhead Lainnya – Overhead Pabrik Overhead Pabrik Overhead Pabrik, juga disebut Beban Pabrik, adalah total dari semua biaya tidak langsung yang terkait dengan produksi barang seperti Gaji Jaminan Kualitas, Sewa Pabrik, & Asuransi Bangunan Pabrik dll. baca lebih lanjut yang termasuk dalam dua kategori overhead pabrik di atas dapat diklasifikasikan sebagai overhead pabrik lainnya. Misalnya, biaya listrik tidak dapat diklasifikasikan sebagai bahan atau tenaga kerja. Demikian pula, biaya seperti penyusutan pabrik dan peralatan, biaya asuransi, pajak properti di lokasi pabrik, sewa pabrik atau leasingLeaseLeasing adalah pengaturan di mana hak aset dialihkan ke orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor’, orang yang mengambil aset untuk disewakan adalah ‘Lessee.’baca lebih lanjut, biaya utilitas, dll.;

Catatan: Pengeluaran yang tidak terkait dengan pembuatan produk jadi atau dikeluarkan di luar fasilitas produksi tidak boleh dianggap sebagai biaya produk, misalnya, penjualan, umum dan administrasiPenjualan, Umum dan AdministrasiPenjualan, umum dan administrasi (SG&A) termasuk biaya semua biaya yang dikeluarkan dalam penjualan produk perusahaan baik langsung maupun tidak langsung beserta seluruh biaya umum dan administrasi selama periode akuntansi yang dipertimbangkan seperti biaya iklan, biaya promosi penjualan, gaji pemasaran, dll.baca lebih lanjut (SG&A ) pengeluaran. Biaya ini umumnya dibebankan ke laporan laba rugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna .baca lebih lanjut saat terjadinya dan tidak dikapitalisasi ke dalam nilai inventaris.

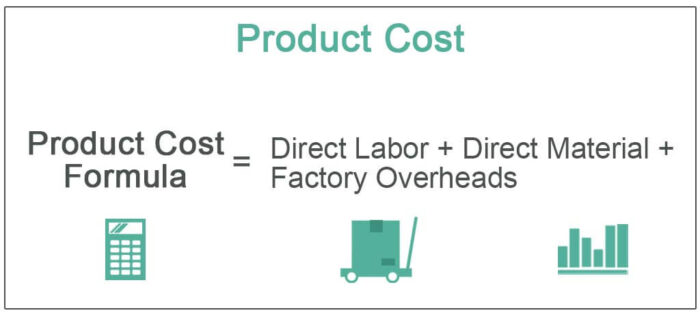

Rumus

Rumus Biaya Produk = Tenaga Kerja Langsung + Bahan Langsung + Overhead Pabrik

OH Pabrik = Tenaga Kerja Tidak Langsung + Bahan Tidak Langsung + OH Pabrik Lainnya

Namun, selalu lebih baik untuk menghitung biaya per unit ini karena dapat membantu menentukan harga jual produk jadi yang sesuai. Untuk menentukan biaya ini berdasarkan per unit, bagi biaya ini seperti yang dihitung di atas dengan jumlah unit yang diproduksi.

Biaya Produk per Unit Rumus = (Total Biaya Produk ) / Jumlah Unit yang Diproduksi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Produk (wallstreetmojo.com)

Untuk menghindari kerugian, harga jual harus sama dengan atau lebih besar dari biaya produk per unit. Jika harga jualnya sama, itu adalah situasi impas, yaitu tidak ada untung atau rugi, dan harga jual menutupi biaya per unit. Di sisi lain, harga jual yang lebih tinggi dari biaya per unit menghasilkan keuntungan.

Contoh Biaya Produk

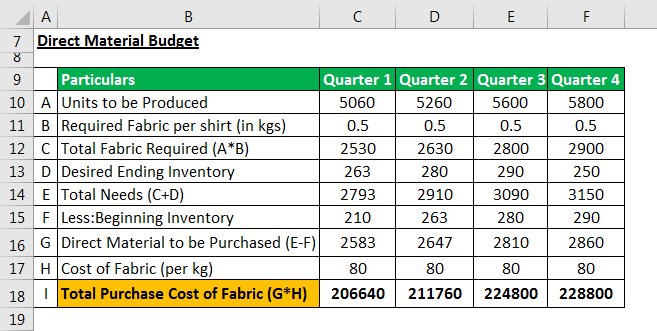

Contoh #1 – Anggaran Pembelian Bahan Langsung

Anggaran Pembelian Material langsung diperlukan untuk membuat produk. Anggaran diperlukan untuk menghitung jumlah bahan baku yang perlu dibeli untuk proses produksi dan memperkirakan biaya terkait.

Katakanlah Prajurit Raymond. Ltd, sebuah perusahaan manufaktur kemeja kecil, membutuhkan kain, benang, dan kancing. Pertimbangkan bahan mentah langsung hanya kain, sedangkan persyaratan dari dua bahan lainnya tidak dapat dilacak secara langsung dan karenanya dianggap tidak langsung.

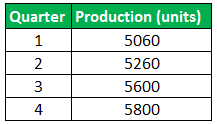

Perusahaan menargetkan untuk memproduksi jumlah kemeja berikut di setiap kuartal tahun ini. Data yang dikumpulkan dari anggaran produksi:-

Manajemen Raymond mengumpulkan rincian berikut untuk membuat anggaran bahan baku langsungnya:

- Biaya kain adalah $80 per kilo. Departemen produksi membutuhkan 500 gram (atau 0,5 kg) kain untuk memproduksi satu kemeja.

- Manajemen memutuskan untuk menyimpan setidaknya 10% kain untuk kebutuhan produksi kuartal berikutnya.

- Pada awal tahun (Januari-1), nilai pembukaan stok kain adalah 210 kilo.

- Asumsikan nilai persediaan akhir yang diinginkan Persediaan Akhir Formula persediaan akhir menghitung nilai total produk jadi yang tersisa dalam stok pada akhir periode akuntansi untuk dijual. Itu dievaluasi dengan mengurangi harga pokok penjualan dari total persediaan awal dan pembelian. Baca lebih lanjut adalah 250 kilo pada akhir tahun (kuartal 4)

Gunakan dua persamaan akuntansi berikut Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. baca lebih lanjut akan membantu membuat anggaran:-

Total Bahan Baku = Bahan Baku yang Dibutuhkan untuk Produksi + Persediaan Bahan Baku Akhir.

Bahan Baku yang Dibeli = Total Bahan Baku yang Dibutuhkan – Persediaan Bahan Baku Awal.

Catatan Akhir: Biaya produk yang terkait dengan bahan langsung dapat ditentukan melalui anggaran yang memperkirakan jumlah bahan langsung yang diinginkan yang diperlukan untuk suatu periode dan biaya terkaitnya.

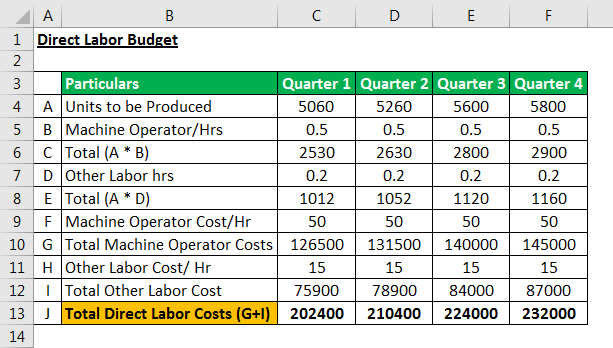

Contoh #2 – Anggaran Tenaga Kerja Langsung

Anggaran Tenaga Kerja langsung diperlukan untuk memperkirakan kebutuhan tenaga kerja untuk menghasilkan unit barang yang dibutuhkan per anggaran produksiAnggaran ProduksiAnggaran Produksi adalah jenis perencanaan keuangan yang berkaitan dengan unit produk yang menurut manajemen perusahaan harus diproduksi di periode mendatang agar sesuai dengan perkiraan kuantitas penjualan, yang didasarkan pada penilaian manajemen terhadap persaingan pasar, kondisi ekonomi, kapasitas produksi, permintaan pasar konsumen yang berlaku, dan tren historis.baca lebih lanjut. Oleh karena itu, menghitung biaya berdasarkan jam tenaga kerja dan unit yang diproduksi per tenaga kerja.

Asumsikan bahwa di Prajurit Raymond. Ltd:

- Waktu yang dibutuhkan oleh seorang operator mesin jahit untuk menjahit satu potong baju adalah 0,5 jam—selain itu, pekerja lain membutuhkan 0,2 jam per baju untuk mengancingkan dan menyelesaikan pekerjaan.

- Biaya perusahaan $50 per jam untuk operator mesin dan $15 per jam untuk pekerja lain.

Catatan Akhir: Anggaran tenaga kerja langsung menghitung biaya yang terkait dengan tenaga kerja yang terlibat dalam proses produksi dan memperkirakan tenaga kerja yang dibutuhkan dalam jumlah. Dengan demikian manajemen dapat mengantisipasi kebutuhan perekrutan dan menganggarkan biayanya.

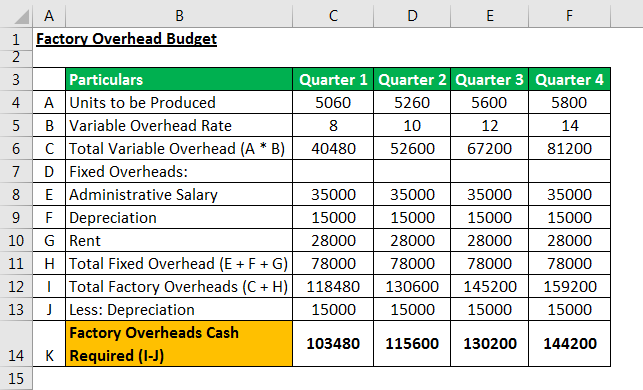

Contoh #3 – Anggaran Overhead Pabrik

Anggaran mencakup setiap biaya yang terkait dengan proses produksi selain biaya yang terkait dengan bahan langsungBahan langsungBahan langsung adalah bahan baku yang langsung digunakan dalam proses pembuatan barang dan/atau jasa perusahaan dan merupakan komponen penting dari barang jadi yang diproduksi.baca lebih banyak dan tenaga kerja langsung. Biaya akhir yang ditentukan sesuai anggaran overhead tidak dikapitalisasi di bawah neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut tetapi dibebankan dalam laporan laba rugi sebagai harga pokok penjualanHarga Pokok PenjualanHarga Pokok Penjualan (COGS ) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. Baca selengkapnya.

Juga, biaya keseluruhan yang ditentukan di bawah anggaran overheadAnggaran OverheadAnggaran Overhead disiapkan untuk meramalkan dan menyajikan semua biaya yang diharapkan terkait dengan pembuatan barang yang diharapkan akan dikeluarkan perusahaan di tahun depan. Ini tidak termasuk biaya bahan langsung dan tenaga kerja langsung dan informasi yang menjadi bagian dari harga pokok penjualan dalam anggaran induk. Baca lebih lanjut diubah menjadi per satuan untuk menentukan biaya persediaan akhir. Persediaan akhir menjadi bagian dari neraca.

Anggaran untuk biaya overhead pabrik Overhead Pabrik Overhead Pabrik, juga disebut Beban Pabrik, adalah total dari semua biaya tidak langsung yang terkait dengan produksi barang seperti Gaji Jaminan Kualitas, Sewa Pabrik, & Asuransi Pembangunan Pabrik, dll. baca lebih lanjut biaya “Raymond’s Pvt Ltd ” disajikan dalam tabel berikut: –

Catatan Akhir: Anggaran biaya overhead pabrik membantu manajemen perusahaan mengestimasi biaya overhead pabrik variabel dan tetap secara terpisah dan membantu menentukan jumlah uang tunai yang diperlukan untuk dikeluarkan untuk memenuhi biaya overhead.

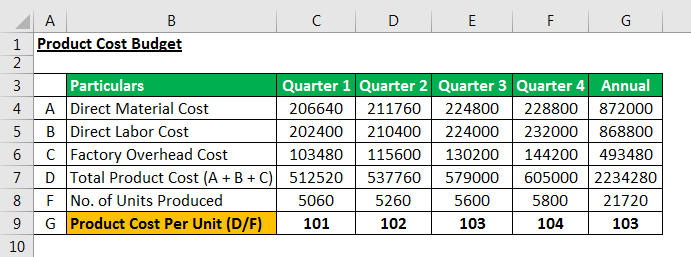

Contoh #4 – Anggaran

Manajemen Raymond’s telah mengestimasi biayanya ke bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik.

Langkah paling penting dari keseluruhan proses penganggaran adalah menentukan keseluruhan dan perkiraan biaya produk per unit (kemeja).

Manajemen perusahaan menambahkan semua komponen biaya bersama untuk mencapai total biaya produk seperti yang disajikan di bawah ini:-

Catatan Akhir: Anggaran biaya produk menentukan keseluruhan biaya yang dikeluarkan oleh entitas untuk membuat produk secara berkala. Manajemen selanjutnya dapat menghitung biaya per unit dengan membagi perkiraan unit yang diproduksi sesuai dengan anggaran produksi.

Dengan mengestimasi biaya per unit, entitas dapat menetapkan harga jual yang sesuai dan menghindari penetapan harga yang terlalu rendah atau harga yang terlalu tinggi untuk produknya. Baik underpricing maupun overpricing produk membawa kerugian bagi entitas.

- Under-pricing berarti entitas membebankan kurang dari biaya produk -> Kerugian.

- Penetapan harga yang terlalu tinggi mengarahkan pelanggan untuk mencari pengganti ->, lebih sedikit permintaan, -> Kerugian.

Dalam contoh kita, triwulanan, manajemen Raymond menentukan semua komponen biaya produk, termasuk bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik. Dengan bantuan data ini, biaya keseluruhan ditentukan secara triwulanan dan tahunan.

Biaya produk rata-rata per kemeja sebesar $103 kemudian ditentukan dengan membagi total biaya produk tahunan sebesar $2,23 juta dengan produksi tahunan sebanyak 21720 kemeja. Perusahaan harus membebankan jumlah yang lebih tinggi dari $103 per potong bajunya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk biaya produk dan definisinya. Di sini kita membahas cara menghitung biaya produk menggunakan rumus dan contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Entri Jurnal COGS

- Biaya Periode vs Biaya Produk

- Menghitung Harga Pokok Produksi