Apa itu Anggaran Statis?

Anggaran statis dapat didefinisikan sebagai jenis anggaran yang mengantisipasi semua pendapatan dan pengeluaran selama periode tertentu sebelumnya. Di sini perubahan tingkat produksi/penjualan atau faktor utama lainnya tidak mempengaruhi data yang dianggarkan, oleh karena itu disebut juga anggaran tetap.

Penjelasan

- Di bawah anggaran statis, semua angka telah ditentukan sebelumnya mengenai input dan output untuk periode tertentu. Ini dapat digambarkan sebagai prediksi pendapatan dan pengeluaran untuk saat ini, yang tidak terpengaruh oleh kenaikan atau penurunan tingkat penjualan atau produksi. Angka aktual dapat bertambah sejalan dengan anggaran atau sangat bervariasi tergantung pada perubahan situasi yang diantisipasi.

- Itu tetap tetap untuk durasi tertutup. Untuk menganalisis berbagai alasan, organisasi menyiapkan anggaran fleksibel yang sejalan dengan skenario saat ini. Profesional keuangan dan tim manajemen menggunakannya untuk memperbaiki target pendapatan dan pengeluaran terkait, biaya, dll.

- Semua organisasi bisnis biasanya menggunakan jenis anggaran ini. Seperti publik, perusahaan swastaPerusahaan SwastaPerusahaan swasta mengacu pada badan hukum terpisah yang terdaftar di SEC yang memiliki modal saham dan pemilik saham dalam jumlah terbatas. baca lebih lanjut, lembaga swadaya masyarakat, lembaga pendidikan, dan organisasi nirlaba karena terbatasnya dana yang tersedia untuk periode tertentu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Anggaran Statis (wallstreetmojo.com)

Contoh Anggaran Statis

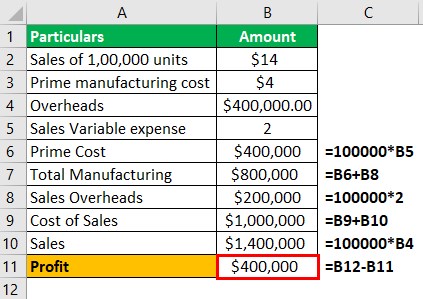

Marc Inc. sedang dalam proses mendirikan unit manufaktur baru di AS. Perusahaan berencana untuk memanfaatkan pinjaman dari Bank AS sebesar $10,00,000. Untuk tujuan ini, perusahaan ingin menyiapkan anggaran statis dengan data yang tersedia sebagai berikut: –

- Penjualan 1.00.000 unit @ $14 masing-masing;

- Biaya produksi utama @ $4 per unit;

- Overhead @ $4,00,000;

- Biaya Variabel Penjualan @ 2 unit;

Anggaran akan menjadi sebagai berikut: –

Anggaran ini akan tetap statis meskipun terjadi perubahan kuantitas yang diproduksi/dijual.

Pentingnya

- Anggaran statis adalah perencanaan output dan input departemen perusahaan yang membantu manajemen bisnis memantau arus kas, pendapatan, dan pengeluaran, sehingga membantu organisasi dalam mencapai hasil maksimal dengan cara terbaik.

- Dengan mempertahankan anggaran seperti itu, kebutuhan keuangan setiap perusahaan departemen dapat memantau pekerjaan sehari-hari serta rencana keuangan jangka panjang. Ini adalah cetak biru atau skala panduan organisasi bisnis untuk periode tertentu.

- Ini adalah alat yang berguna untuk setiap pemangku kepentingan dalam perusahaan. Akuntan dan CFO dapat menggunakannya untuk memastikan pengendalian moneter. Ini menyelamatkan organisasi dari pengeluaran berlebihan dan menyeimbangkan pembayaran keluar dan pendapatan masuk, yaitu, mengontrol aliran dana sesuai perencanaan.

- Bisa juga disebut arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut alat perencanaan untuk organisasi. Misalkan sebuah perusahaan memiliki sistem arus kas yang terpelihara dengan baik. Dalam hal ini, tidak akan pernah kekurangan uang tunai dalam situasi apa pun yang timbul dari kemungkinan apa pun seperti kerusakan peralatan atau lebih banyak persyaratan produksi, dll.

- Ini adalah alat penting dimana perusahaan dapat memantau aliran dana. Yaitu, dari mana uang itu berasal dari dalam organisasi dan apakah sesuai dengan perencanaan awal? Juga, ini membantu perusahaan untuk melacak pengeluaran, yaitu apakah uang dikeluarkan mengikuti batas yang telah ditentukan dan pengaturan waktu.

Anggaran Statis vs. Anggaran Fleksibel

- Anggaran fleksibelAnggaran FleksibelAnggaran fleksibel mengacu pada perkiraan yang bervariasi dengan perubahan aktivitas atau volume produksi. Anggaran seperti itu lebih realistis dan meningkatkan efisiensi dan efektivitas manajerial karena menetapkan tolok ukur untuk kinerja perusahaan yang sebenarnya.baca lebih lanjut adalah bentuk alat analisis penetapan biaya yang berubah seiring dengan perubahan (kenaikan atau penurunan) tingkat penjualan dan produksi bisnis . Anggaran fleksibel adalah alat fundamental untuk mengukur kinerja bisnis dengan anggaran statis.

- Anggaran fleksibel membantu memastikan apakah aliran dana/pengeluaran pendapatan sejalan dengan antisipasi anggaran statis, sehingga memungkinkan pemilik bisnis untuk memantau efisiensi bisnis. Karena anggaran fleksibel adalah alat analisis kinerja bisnis, Anda dapat menggunakannya selama periode yang direncanakan atau di akhir siklus bisnis.

- Dengan bantuan anggaran fleksibel, manajemen bisnis dapat menyesuaikan anggaran statis tahun depan untuk mengelola biaya operasional/administrasi/penjualan atau pengeluaran lainnya.Pengeluaran lain Pengeluaran lain terdiri dari semua biaya non-operasional yang dikeluarkan untuk mendukung operasi bisnis. Pembayaran seperti sewa, asuransi, dan pajak tidak memiliki hubungan langsung dengan aktivitas bisnis arus utama.baca lebih lanjut. Anda dapat menggunakan anggaran fleksibel untuk memenuhi situasi yang tidak terduga seperti kebutuhan persediaan yang lebih banyak jika terjadi peningkatan produksi karena peningkatan permintaan. Atau jika perusahaan membutuhkan lebih banyak karyawan untuk lembur pada saat peningkatan produksi dan perencanaan harga produk, biaya produk, dll.

Keuntungan

- Ini memberikan cetak biru kegiatan organisasi, yang akan dilakukan dari waktu ke waktu. Mengetahui sebelumnya apa yang perlu dilakukan organisasi akan selalu bermanfaat untuk melakukan berbagai aktivitas secara efisien.

- Tidak memerlukan pembaruan terus menerus sepanjang tahun dengan peningkatan atau penurunan penjualan atau tingkat produksi, sehingga mudah diterapkan dan diikuti.

- Selain itu, Ini memberikan pengetahuan yang lebih mendalam tentang keuntungan dan biayanya. Suatu organisasi dapat mengubah kebijakan dan strateginya untuk masa depan. Anggaran ini memungkinkan perusahaan untuk melacak meremehkan / melebih-lebihkan pendapatan dan pengeluarannya.

- Anggaran statis tidak mengizinkan perubahan apa pun jika dihitung dengan perubahan apa pun dalam produksi perusahaan, sehingga perusahaan ini dapat menurunkan biaya dengan membuat keputusan yang lebih cerdas.

Kekurangan

- Kerugian yang paling signifikan adalah fleksibilitas. Misalkan suatu organisasi merencanakan anggaran pada tingkat penjualan dan kondisi tertentu, dan tingkat penjualan meningkat/berkurang karena alasan apa pun. Dalam hal itu, anggaran statis tidak dapat mengalokasikan tambahan penjualan dan biaya yang dikeluarkan.Biaya yang timbul mengacu pada pengeluaran yang harus dibayar Perusahaan sebagai ganti penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut di anggaran yang ada.

- Perusahaan tidak dapat menambah atau mengurangi dana di area yang kinerjanya kurang baik untuk memanfaatkannya dengan lebih baik. Ini akan merugikan keuntungan perusahaan. Ini bekerja pada data dari siklus sebelumnya, tetapi menantang bagi organisasi bisnis baru untuk mengerjakan anggaran tersebut dan menerapkannya.

- Anggaran ini berguna dalam bisnis di mana penjualan dan pengeluaran sangat dapat diprediksi. Sebaliknya, ketika perusahaan melihat perubahan penjualan dan tingkat produksi dari waktu ke waktu, mereka tidak dapat menggunakan anggaran statis. Anggaran ini tidak dapat bertindak sebagai alat untuk analisis biaya dan manfaat. Itu akan selalu digunakan sesuai dengan anggaran yang fleksibel untuk menganalisis area untuk perbaikan.

Kesimpulan

Anda dapat menggambarkan anggaran statis sebagai garis besar dasar atau cetak biru dari serangkaian kegiatan yang akan dilakukan organisasi bersama dengan angka keuangannya, biasanya disiapkan pada awal rencana bisnis baru atau periode akuntansi baru Periode Akuntansi Periode Akuntansi mengacu pada periode dimana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut. Ini memiliki kelebihan dan kekurangan, seperti menyediakan peta jalan untuk pengeluaran pada setiap aktivitas seperti mengalokasikan dana untuk administrasi, biaya penjualan, Biaya PenjualanJumlah uang yang dikeluarkan oleh departemen penjualan untuk menjual produk disebut sebagai biaya penjualan. Ini termasuk biaya yang dikeluarkan untuk periklanan, distribusi dan pemasaran. Karena terkait langsung dengan produksi dan pengiriman barang dan jasa, maka diklasifikasikan sebagai biaya tidak langsung.baca lebih lanjut, dll.

Dengan demikian, suatu organisasi dapat melacak pengeluarannya dan memastikan apakah itu berjalan sesuai rencana. Anggaran statis menjadi disfungsional jika terjadi perubahan situasi yang diantisipasi seperti perubahan signifikan dalam produksi/penjualan aktual. Secara keseluruhan itu adalah alat yang sangat bermanfaat bagi setiap organisasi untuk profitabilitas produk dan analisis biaya.

Artikel yang Direkomendasikan

Artikel ini telah memandu apa itu Anggaran Statis dan definisinya. Di sini kita membahas contoh dan pentingnya anggaran statis serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Laporan Anggaran

- Anggaran Periklanan

- Analis Anggaran

- Anggaran Overhead