Apa itu Pajak Tangguhan?

Pajak tangguhan (DT) mengacu pada perbedaan antara jumlah pajak yang diperoleh dari laba buku yang dicatat oleh perusahaan dan penghasilan kena pajak. Efeknya muncul ketika pajak tidak dibayar atau dibayar lebih. Perusahaan menghitung laba buku menggunakan metode akuntansi tertentu; otoritas pajak membebankan pajak berdasarkan undang-undang perpajakan, dan keduanya seringkali berbeda.

Perbedaannya dilihat sebagai aset pajak tangguhan (DTA) atau kewajiban pajak tangguhan (DTL). Ketika pajak penghasilan yang dilaporkan melebihi hutang pajak penghasilan, selisihnya merupakan aset. Ketika hutang pajak penghasilan melebihi pajak penghasilan yang dilaporkan, itu menjadi kewajiban bagi perusahaan.

Takeaway kunci

- Pajak tangguhan adalah selisih antara pajak penghasilan yang ditentukan oleh metode akuntansi perusahaan dan pajak terutang yang ditentukan oleh otoritas pajak.

- Pajak tangguhan timbul apabila terdapat perbedaan perlakuan atas penghasilan, beban, aktiva, dan kewajiban menurut prosedur akuntansi perusahaan dan ketentuan perpajakan.

- Perbedaan antara pajak penghasilan yang dibayar dan pajak penghasilan yang masih harus dibayar. Perbedaan tersebut mengakibatkan surplus atau defisit.

Pajak Tangguhan Dijelaskan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pajak Tangguhan (wallstreetmojo.com)

Pajak tangguhan adalah selisih antara pajak penghasilan yang terutang dan pajak penghasilan yang tercatat. Terkadang, perbedaan ini bersifat sementara—dapat disesuaikan dengan periode berikutnya. Misalnya, kerugian bisnis periode saat ini dapat diklaim pada periode berikutnya—untuk pembebasan pajak Pembebasan PajakPengecualian pajak mengacu pada mengecualikan pendapatan, properti, atau transaksi individu atau perusahaan dari kewajiban pajak yang dikenakan oleh pemerintah federal, lokal, atau negara bagian. Pengecualian ini memungkinkan keringanan total dari pajak atau memberikan pengurangan tarif atau membebankan pajak pada beberapa barang saja.baca lebih lanjut. Tetapi beberapa perbedaan bersifat permanen dan tidak dapat disesuaikan—denda dikenakan oleh otoritas pajak.

Ketika pajak yang dilaporkan melebihi utang pajak, itu merupakan aset bagi perusahaan. Di sisi lain, ketika hutang pajak melebihi pajak yang dilaporkan, itu menjadi kewajiban bagi bisnis—untuk dilunasi di masa depan.

Kesenjangan antara pajak yang dilaporkan dan utang pajak sering disebabkan oleh metode pembebanan penyusutanDepresiasiPenyusutan adalah metode alokasi sistematis yang digunakan untuk menghitung biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. Baca selengkapnya. Seringkali, persentase penyusutan dibebankan pada laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut perbedaan dari nilai penyusutan pernyataan pajak.

Kesenjangan dapat disebabkan oleh pendapatan yang belum direalisasi dan juga biaya yang belum dibayar. Sebuah perusahaan tidak dapat dikenakan pajak sampai ia menerima pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam menjalankan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut. Demikian pula, biaya tidak dapat dikurangkan dari ketetapan pajak (tahun berjalan) sampai perusahaan benar-benar membayar biaya tersebut.

Jenis

Pajak tangguhan dapat dikategorikan secara luas ke dalam dua jenis berikut:

#1 – Aset Pajak Tangguhan (DTA)

Aset Pajak Tangguhan Aset Pajak TangguhanAset pajak tangguhan adalah aset bagi Perusahaan yang biasanya timbul pada saat Perusahaan membayar lebih pajak atau membayar pajak di muka. Pajak tersebut dicatat sebagai aset di neraca dan pada akhirnya dibayarkan kembali ke Perusahaan atau dikurangkan dari pajak di masa mendatang. Baca lebih lanjut (DTA) mulai berlaku ketika perusahaan membayar kelebihan pajak atau membayar pajak di muka.

Akun DTA untuk perbedaan waktu antara laba buku Laba Buku Laba Buku adalah jumlah laba yang diperoleh bisnis dari operasi & aktivitasnya tetapi belum terealisasi. Itu tidak dilacak oleh analis atau pemangku kepentingan & perhitungannya hanya relevan untuk mengevaluasi kewajiban pajak Perusahaan. baca lebih lanjut dan laba kena pajak. Peraturan pajak mengizinkan pengurangan beberapa item dari laba kena pajak dan melarang yang lain. Ketika laba buku perusahaan melebihi laba kena pajak, akhirnya membayar lebih banyak pajak. On the balance sheetNeraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca lebih lanjut, DTA dicatat di sisi aset. Dengan cara ini, dapat digunakan untuk mengurangi penghasilan kena pajak di masa depan.

Berikut adalah berbagai skenario DTA:

- Ketika pendapatan yang diterima di muka dikenakan pajak sebelum pendapatan diakui, DTA mulai berlaku.

- Kapan Prosedur Akuntansi Prosedur Akuntansi Prosedur akuntansi adalah proses yang bersifat standar yang melakukan fungsi akuntansi tertentu yang dirancang untuk memasukkan kebijakan manajemen risiko yang lebih baik untuk menyelesaikan fungsi-fungsi ini secara efisien. Ini termasuk tagihan, tagihan kepada pemasok, rekonsiliasi bank, membutuhkan prosedur yang komprehensif dan disederhanakan. Baca lebih lanjut dan ketentuan pajak memperlakukan pengeluaran secara berbeda, DTA mulai berlaku.

#2 – Kewajiban Pajak Tangguhan (DTL)

Liabilitas pajak tangguhan Liabilitas Pajak Tangguhan Liabilitas pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Hal ini karena pajak terutang dalam satu periode akuntansi tetapi tidak dibayar pada periode tersebut. Baca Selengkapnya (DTL) mulai berlaku apabila pajak yang terutang pada periode berjalan belum dibayar penuh.

Ketika laba buku perusahaan melebihi laba kena pajak, pajak yang dibayarkan lebih rendah dari pajak yang dilaporkan. Hal ini menjadi kewajiban bagi perusahaan. Oleh karena itu, DTL adalah jumlah pajak tertunda yang harus dibayar di masa mendatang.

Skenario DTL yang berbeda adalah sebagai berikut:

- Ketika otoritas pajak mempertimbangkan biaya yang belum dibayar untuk pengurangan, DTL mulai berlaku.

- Ketika sebuah perusahaan mewakili laba saat ini sebagai pendapatan masa depan, ia menghindari pajak pada periode saat ini. Tetapi jumlah yang sama menjadi kewajiban untuk masa depan.

- Jika pembukuan ganda untuk penyusutan dan biaya lainnya Biaya Lainnya Biaya lainnya terdiri dari semua biaya non-operasional yang dikeluarkan untuk mendukung operasi bisnis. Pembayaran seperti sewa, asuransi, dan pajak tidak memiliki hubungan langsung dengan aktivitas bisnis arus utama. Baca lebih lanjut dilakukan, DTL mulai berlaku.

Perhitungan Pajak Tangguhan

Pajak tangguhan adalah perbedaan antara pajak terhutang yang ditentukan oleh undang-undang pajak penghasilan dan pajak yang dilaporkan oleh metode akuntansi perusahaan. Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.baca lebih lanjut.

Rumus

Untuk menghitung DTA, kami menggunakan rumus berikut:

Untuk menghitung DTL, kami menggunakan rumus berikut:

Dalam laporan laba rugi, pajak yang dilaporkan adalah persentase laba kotor setelah penyusutan. Sedangkan untuk laporan pajak, pajak terutang mengacu pada jumlah yang dibebankan pada laba kotor setelah penyusutan.

Untuk mengevaluasi penghasilan kena pajakPenghasilan Kena PajakFormula penghasilan kena pajak menghitung total penghasilan kena pajak di bawah pajak penghasilan. Ini berbeda berdasarkan apakah Anda menghitung penghasilan kena pajak untuk perorangan atau perusahaan bisnis. Baca lebih lanjut berdasarkan laporan laba rugi dan pajak, kami menerapkan rumus berikut:

Contoh

Mari kita pahami aplikasi praktis dari konsep tersebut menggunakan contoh.

Contoh 1

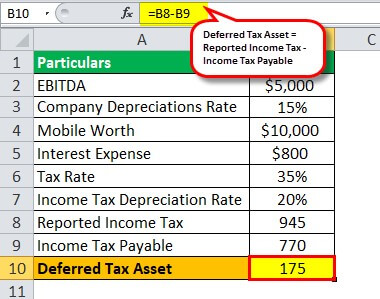

Mari kita asumsikan bahwa sebuah perusahaan membeli ponsel baru senilai $10.000—masa manfaatnya adalah masa manfaat Masa manfaat adalah estimasi jangka waktu aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang memengaruhi profitabilitas dan nilai tercatat aset.baca lebih lanjut 10 tahun. Perusahaan menggunakan metode garis lurus baik untuk laporan laba rugi maupun laporan pajak. Namun, perusahaan mendepresiasi aset sebesar 15%, dan departemen pajak penghasilan menetapkan tingkat penyusutan 20% Tingkat Penyusutan Tingkat penyusutan adalah tingkat persentase di mana suatu aset terdepresiasi selama taksiran masa manfaatnya. Ini juga dapat didefinisikan sebagai persentase investasi jangka panjang perusahaan dalam aset yang diklaim perusahaan sebagai biaya yang dapat dikurangkan dari pajak selama masa manfaat aset.baca lebih lanjut.

Tentukan DTA yang dibuat karena perbedaan tarif. Perusahaan yang diberikan melaporkan EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan kinerja bisnis dengan pesaingnya.baca lebih lanjut tentang $5.000, beban bungaBeban BungaBeban bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya adalah ditampilkan pada laporan laba rugi sebagai beban bunga. Baca lebih lanjut $800, dan tarif pajak efektif Tarif Pajak Efektif Tarif pajak efektif menentukan tarif pajak rata-rata untuk perusahaan atau individu. Untuk keduanya, ada persamaan rumus hanya dengan variasi dalam mempertimbangkan variabel. Rumus tarif pajak efektif untuk korporasi = Total biaya pajak / EBTbaca lebih lanjut 35%.

Solusi :

DTA = ($5.000 – 15% * $10.000 – $800) * 35% – ($5.000 – 20% * $10.000 – $800) * 35% = $175

Oleh karena itu, DTA yang dilaporkan pada akhir tahun pertama adalah $175.

Contoh #2

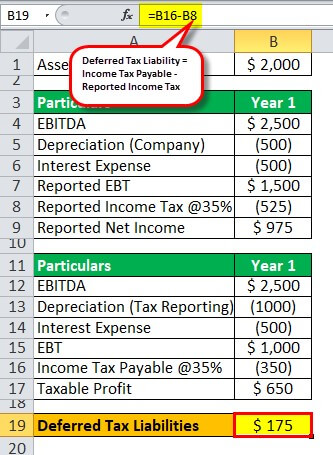

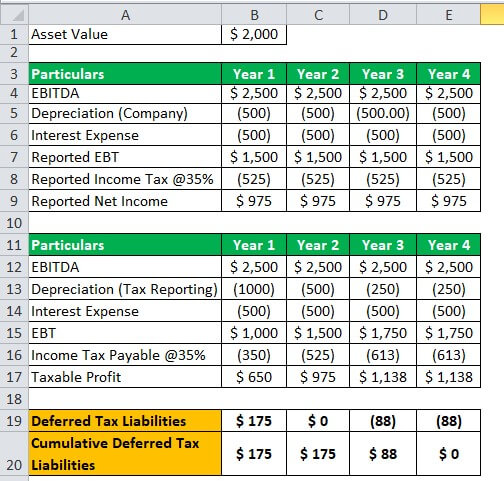

Sebuah perusahaan memiliki peralatan dengan masa manfaat empat tahun. Peralatan itu bernilai $ 2.000. Perusahaan menggunakan metode garis lurusMetode Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. baca lebih lanjut untuk penyusutan dan menggunakan metode penurunan ganda Metode penurunan ganda Metode Saldo Menurun Ganda adalah salah satu metode dipercepat yang digunakan untuk menghitung jumlah penyusutan yang harus dibebankan dalam laporan laba rugi perusahaan. Ini ditentukan dengan mengalikan nilai buku aset dengan tarif penyusutan metode garis lurus dan 2baca lebih lanjut untuk tujuan pelaporan pajak.

Tentukan DTL kumulatif yang dilaporkan dalam saldo pada akhir tahun 1, tahun 2, tahun 3, dan tahun 4. Untuk perusahaan tertentu, EBITDA yang dilaporkan dan beban bunga masing-masing adalah $2.500 dan $200. Juga, tarif pajak yang berlaku untuk setiap tahun adalah 35%.

Solusi :

Mari kita menggambar tabel untuk menangkap pengaruh beban pajak tangguhan setiap tahun, beserta perhitungannya:

Untuk tahun pertama, DTL dibuat—laba buku melebihi laba kena pajak. Namun pada tahun ke-2, pajak yang dilaporkan sama dengan pajak yang terutang.

Sejak tahun ketiga dan seterusnya, pajak yang dilaporkan lebih rendah daripada pajak yang harus dibayar—DTL mulai menipis. Kewajiban pajak kumulatif yang dilaporkan mencapai $175, $175, $88, dan $0 masing-masing pada akhir tahun 1, 2, 3, dan 4.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana pajak tangguhan dihitung?

Ini dihitung sebagai selisih antara pajak penghasilan yang dilaporkan dan pajak penghasilan terhutang. Perbedaan positif adalah aset (DTA), dan perbedaan negatif adalah kewajiban (DTL). Pendapatan yang dilaporkan ditentukan dengan mengurangi biaya dan penyusutan dari total pendapatan yang berkaitan dengan periode akuntansi. Otoritas pajak menentukan utang pajak dengan mengurangi biaya yang diperbolehkan dan penyusutan dari total pendapatan.

Apakah kewajiban pajak tangguhan merupakan kewajiban lancar?

Di neraca, DTL muncul sebagai aset tidak lancar. DTL tidak harus segera dibayar; itu harus diselesaikan di masa mendatang.

Apakah aset pajak tangguhan merupakan aset lancar?

Manfaat DTA hanya terwujud dalam periode akuntansi yang akan datang; oleh karena itu, itu bukan aset lancar bagi perusahaan. Di neraca, DTA direpresentasikan sebagai aset tidak lancar.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Pajak Tangguhan & Pengertiannya. Kami menjelaskan cara menghitung biaya dan tarif pajak tangguhan beserta perhitungan langkah demi langkah. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Contoh Biaya Ditangguhkan

- Tarif Pajak Marjinal

- Perhitungan Perisai Pajak

- Perlindungan Pajak Penyusutan