Entri Jurnal untuk Aset Pajak Tangguhan

Misalkan sebuah perusahaan telah membayar lebih pajaknya atau membayar pajak di muka untuk periode keuangan tertentu. Dalam hal demikian, kelebihan pajak yang dibayarkan disebut sebagai aset pajak tangguhan Aset Pajak TangguhanAset pajak tangguhan merupakan aset bagi Perusahaan yang biasanya timbul pada saat Perusahaan memiliki kelebihan pembayaran pajak atau membayar pajak di muka. Pajak tersebut dicatat sebagai aset di neraca dan pada akhirnya dibayarkan kembali ke Perusahaan atau dikurangkan dari pajak di masa mendatang.baca lebih lanjut dan entri jurnalnya dibuat bila ada perbedaan antara penghasilan kena pajak dan penghasilan akuntansi.

Mungkin ada skenario aset pajak tangguhan berikut:

- Jika laba buku lebih kecil dari laba kena pajak. Kemudian aset pajak tangguhan dibuat.

- Jika menurut pembukuan terjadi kerugian, tetapi menurut aturan pajak penghasilan, perusahaan menunjukkan laba, maka pajak harus dibayar dan akan menjadi aset pajak tangguhan yang dapat digunakan untuk pembayaran pajak tahun mendatang .

Contoh Entri Jurnal Aset Pajak Tangguhan

Anggaplah perusahaan Anda telah membeli aset seharga $30.000, yang dapat disusutkan dalam pembukuan dengan cara garis lurus dalam 3 tahun tanpa nilai sisa Nilai Simpan Nilai sisa atau nilai sisa adalah perkiraan nilai aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki umur 5 tahun dan hanya dihargai $5000 pada akhir waktu tersebut, nilai sisa adalah $5000.baca lebih lanjut. Namun karena beberapa aturan pajak, aset ini dapat disusutkan sepenuhnya pada tahun pertama untuk keperluan pajak. Jadi katakanlah tarif pajaknya adalah 30%, dan untuk tiga tahun ke depan, EBITDA adalah $50.000 per tahun.

Di tahun 1:

- EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan bisnis kinerja dengan para pesaingnya.baca lebih lanjut = $50.000

- Penyusutan per buku = 30.000/3 = $10.000

- Laba Sebelum PajakLaba Sebelum PajakLaba sebelum pajak (PBT) adalah item baris dalam laporan laba rugi perusahaan yang mengukur laba yang diperoleh setelah memperhitungkan biaya operasional seperti COGS, SG&A, depresiasi & amortisasi, dan biaya non-operasional. Ini memberikan profitabilitas dan kinerja perusahaan secara keseluruhan sebelum melakukan pembayaran pajak perusahaan. Baca lebih lanjut sesuai buku = 50.000-10.000 = $40.000

- Pajak per buku = 40.000*30% = $12.000

Tetapi sesuai aturan pajak, aset ini dapat disusutkan sepenuhnya Aset Dapat Disusutkan Sepenuhnya Aset yang disusutkan penuh adalah aset yang tidak lagi dapat disusutkan untuk keperluan akuntansi atau pajak. Ini menyiratkan bahwa seluruh penyusutan telah disediakan dalam akun akumulasi penyusutan. Aset ini terus menjadi bagian dari neraca kecuali dijual atau dimusnahkan. Baca lebih lanjut di tahun-tahun pertama.

- Jadi Sesuai aturan pajak Laba sebelum pajak = 50.000-30.000 = $20.000

- Pajak aktual yang dibayarkan = 20.000*30% = $6.000

Karena pajak dan aturan akuntansi Aturan akuntansi Aturan akuntansi adalah pedoman yang harus diikuti untuk mendaftarkan transaksi harian di buku entitas melalui sistem double-entry. Di sini, setiap transaksi harus memiliki minimal 2 akun (jumlah yang sama), dengan satu didebit & yang lainnya dikredit. baca lebih lanjut pada tahun pertama perusahaan Anda telah menunjukkan lebih banyak pajak tetapi membayar pajak yang lebih rendah yang berarti telah membuat kewajiban pajak tangguhan dalam pembukuannya untuk tahun pertama

- Liabilitas pajak tangguhan Liabilitas Pajak Tangguhan Liabilitas pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode itu.Baca selengkapnya di tahun 1 = 12.000-6.000 = $6.000

Ayat jurnal berikut ini harus dibuat pada tahun 1 untuk mengakui pajak tangguhan Pajak Tangguhan Pajak Tangguhan adalah efek yang terjadi di perusahaan sebagai akibat dari perbedaan waktu antara tanggal ketika pajak benar-benar dibayarkan kepada otoritas pajak oleh perusahaan dan tanggal ketika pajak tersebut pajak dikenakan. Sederhananya, itu adalah perbedaan pajak yang timbul ketika pajak yang terhutang pada salah satu periode akuntansi tidak dibayar atau dibayar lebih.baca lebih lanjut:

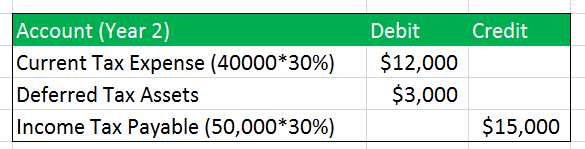

Di tahun 2:

- Pajak per buku harus sama = $12.000

Namun pada kenyataannya, Anda telah mendepresiasi seluruh aset di tahun pertama, jadi di tahun kedua.

- Pajak aktual yang dibayar = 50.000*30% = $15.000

Seperti yang bisa kita lihat di Y2 sebenarnya pajak yang dibayarkan lebih dari pajak yang harus dibayar di buku itu artinya

- Aset pajak tangguhan pada Y2 = 15.000 -12.000 = $3.000

Entri jurnal berikut harus dibuat pada tahun ke-2 untuk mengakui aset pajak tangguhan:

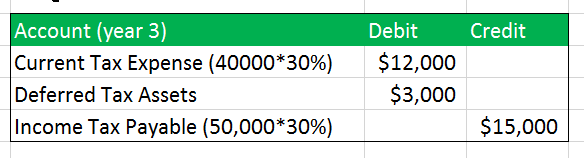

Tahun 3 –

Cara yang sama di tahun 3 juga:

- Aset pajak tangguhan = $3.000

Entri jurnal berikut harus dibuat pada tahun ke-3 untuk mengakui pajak tangguhan:

Sekarang, jika Anda melihat dalam tiga tahun ini total kewajiban pajak tangguhan = $6.000 dan total aset pajak tangguhan = $3.000+$3.000 = $6.000 maka dalam umur aset aset pajak tangguhan dan kewajiban pajak tangguhan telah saling meniadakan.

|

Keterangan |

Y1 |

Y2 |

Y3 |

|

EBITDA (a) |

50.000 |

50.000 |

50.000 |

|

Penyusutan sesuai buku akuntansi (b) |

10.000 |

10.000 |

10.000 |

|

Laba Sebelum Pajak sesuai buku akuntansi (ab) |

40.000 |

40.000 |

40.000 |

|

Pajak sesuai buku akuntansi (30%) |

12.000 |

12.000 |

12.000 |

|

Depresiasi sesuai aturan perpajakan |

30.000 |

– |

– |

|

Laba aktual sebelum pajak |

20.000 |

50.000 |

50.000 |

|

Pajak aktual yang dibayar (30%) |

6.000 |

15.000 |

15.000 |

|

Aset (liabilitas) pajak tangguhan |

(6.000) |

3.000 |

3.000 |

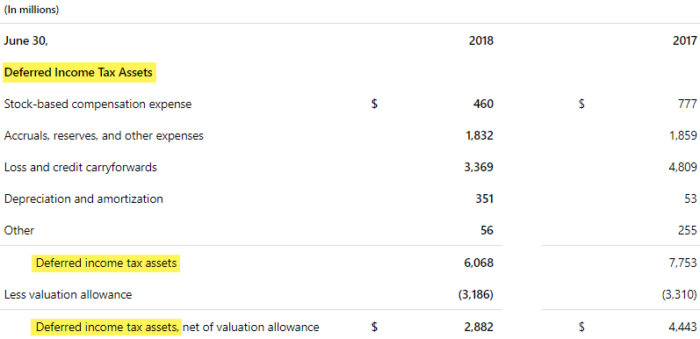

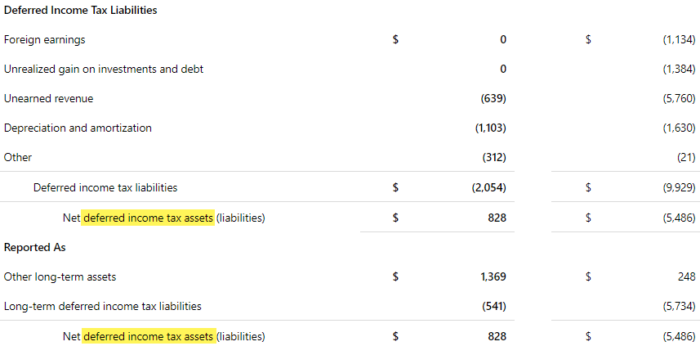

Laporan Pajak Penghasilan Tangguhan Microsoft

Microsoft Corp adalah perusahaan multinasional AS Perusahaan Multinasional Perusahaan multinasional (MNC) didefinisikan sebagai entitas bisnis yang beroperasi di negara asalnya dan juga memiliki cabang di luar negeri. Kantor pusat biasanya tetap berada di satu negara, mengendalikan dan mengkoordinasikan semua cabang internasional. baca lebih lanjut berkantor pusat di Washington. Itu dalam mengembangkan, membuat, dan melisensikan perangkat lunak seperti Microsoft Office. Sesuai laporan tahunan 2018, pendapatan tahunannya adalah $110,4 Miliar.

Di bawah ini adalah tangkapan layar laporan aset dan kewajiban pajak tangguhan. Seperti yang dapat kita lihat, Aset Pajak Tangguhan telah dihasilkan sebagian besar dari ‘Pendapatan AkrualPendapatan AkrualPendapatan yang diperoleh adalah pendapatan perusahaan dalam kegiatan usaha normal setelah menjual barang atau memberikan layanan kepada pihak ketiga. Namun, pembayaran belum diterima. Sebaliknya, itu ditampilkan sebagai aset dalam neraca perusahaan.baca lebih lanjut’ dan ‘Kredit Dibawa ke Depan.’ Sumber utama kewajiban pajak tangguhan adalah Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang belum disampaikan. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang.baca lebih lanjut. Dari 2017 hingga 2018, aset pajak Tangguhan Bersih telah meningkat dari -5.486 juta menjadi $828 juta.

Sumber: https://www.microsoft.com

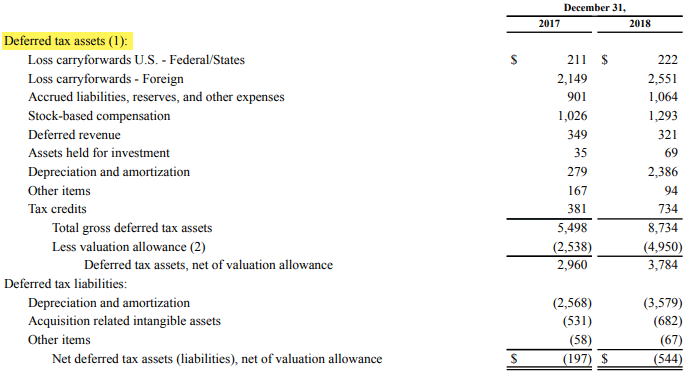

Aset Pajak Tangguhan Amazon

Amazon adalah perusahaan multinasional Amerika yang berbasis di Washington. Fokus utama Amazon adalah e-commerce, komputasi awan, dan kecerdasan buatan. Sesuai laporan tahunan 2018Laporan TahunanLaporan tahunan adalah dokumen yang diterbitkan korporasi untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan. Baca lebih lanjut, pendapatan tahunannya mencapai $233 Miliar. Di bawah ini adalah tangkapan layar dari laporan Aset Pajak Tangguhan dan kewajiban Pajak Tangguhan Amazon. Sumber Utama aset pajak tangguhan adalah Loss CarryforwardLoss CarryforwardTax Loss Carry forward adalah provisi yang memungkinkan seseorang untuk meneruskan atau meneruskan rugi pajak ke tahun berikutnya untuk menutup laba masa depan. Setiap wajib pajak dapat mengklaimnya untuk menurunkan pembayaran pajak di masa depan.baca lebih lanjut dan Kompensasi Berbasis Saham Kompensasi Berbasis Saham Kompensasi berbasis saham juga disebut kompensasi berbasis saham mengacu pada imbalan yang diberikan oleh perusahaan kepada karyawannya dengan cara memberi mereka hak kepemilikan saham dalam perseroan dengan motif menyelaraskan kepentingan manajemen, pemegang saham dan karyawan perseroan.baca selengkapnya. ‘Depresiasi dan amortisasi’ merupakan sumber utama kewajiban pajak tangguhan. Dari 2017 hingga 2018, kewajiban pajak tangguhan bersih meningkat dari $197 juta menjadi $544 juta.

Sumber: https://ir.aboutamazon.com

Keuntungan

- Adalah legal bagi perusahaan untuk menunjukkan akun yang berbeda untuk keperluan pajak dan akuntansi. Jadi, dengan menggunakan fungsi pajak tangguhan ini, perusahaan dapat membayar lebih sedikit pajak saat melihat laba yang lebih rendah dan menunda pembayaran pajak untuk tahun-tahun mendatang saat laba akan meningkat.

Kekurangan

- Entri jurnal aset pajak tangguhan dapat mempengaruhi arus kas perusahaanArus Kas PerusahaanArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut di tahun-tahun mendatang. Jadi, perusahaan harus menggunakan ini dengan mengingat uang masa depan.

- Saat mempelajari laporan keuangan perusahaanLaporan Keuangan PerusahaanPelaporan keuangan adalah proses pencatatan dan penyajian data keuangan perusahaan yang sistematis. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.Baca lebih lanjut, investor bisa tertipu dengan melihat laba bersih perusahaan tanpa melihat pengaruh aset dan kewajiban pajak tangguhan.

- Meskipun legal, perusahaan mungkin menggunakan beberapa cara ilegal untuk memanfaatkan fitur-fiturnya.

Kesimpulan

Dalam memahami dan menerapkan aktiva atau kewajiban pajak tangguhan, perusahaan dan investor perlu menganalisis dan memahami pengaruh arus kas masa depan. Arus kas masa depan dapat dipengaruhi oleh aset atau kewajiban pajak tangguhan. Jika kewajiban pajak tangguhan meningkat, itu berarti itu adalah sumber kas dan sebaliknya. Jadi, menganalisis pajak tangguhan ini membantu menilai ke mana keseimbangan bergerak maju.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Entri Jurnal Aset Pajak Tangguhan. Di sini kita membahas cara mengenali aset pajak tangguhan dan contoh serta entri jurnal. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Contoh Pendapatan Ditangguhkan

- Rugi Operasi Bersih

- Pengeluaran Pendapatan Ditangguhkan

- Definisi Biaya Ditangguhkan