Mari kita membuat studi mendalam tentang Absorption Costing. Setelah membaca artikel ini Anda akan belajar tentang: 1. Arti Absorption Costing 2. Penetapan Laba di bawah Absorption Costing 3. Keuntungan 4. Keterbatasan.

Arti Biaya Penyerapan:

Absorption costing juga dikenal sebagai ‘full costing’ adalah teknik konvensional untuk memastikan biaya. Ini adalah praktik membebankan semua biaya baik variabel maupun tetap ke operasi, proses, dan produk. Ini adalah teknik tertua dan banyak digunakan untuk memastikan biaya. Di bawah teknik penetapan biaya ini, biaya terdiri dari biaya langsung ditambah biaya overhead yang diserap dengan dasar yang sesuai.

Dengan teknik ini, biaya per unit tetap sama hanya jika tingkat output tetap sama. Namun ketika tingkat output berubah maka biaya per unit juga berubah karena adanya biaya tetap yang tetap konstan. Perubahan biaya per unit dengan perubahan tingkat output dalam teknik biaya penyerapan menimbulkan masalah bagi manajemen dalam mengambil keputusan manajerial.

Penyerapan biaya berguna jika hanya ada satu produk, tidak ada persediaan dan tingkat pemulihan overhead didasarkan pada kapasitas normal daripada tingkat aktivitas aktual. Dua ciri yang membedakan perhitungan biaya penyerapan adalah bahwa biaya tetap pabrik termasuk dalam (i) biaya per unit dan (ii) nilai persediaan.

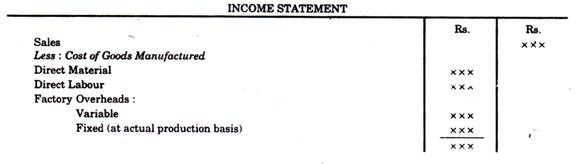

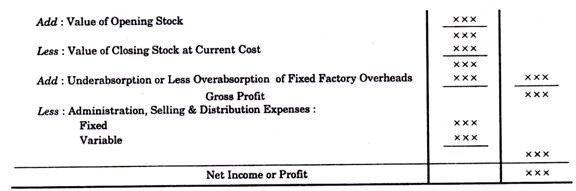

Penetapan Laba dengan Perhitungan Biaya Penyerapan:

Di bawah teknik penetapan biaya ini, proforma berikut digunakan untuk memastikan laba:

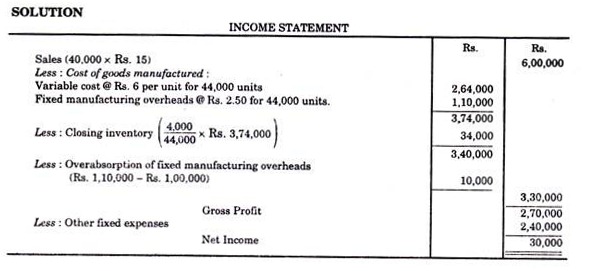

Ilustrasi:

Data berikut terkait dengan Perusahaan XYZ:

Kapasitas normal 40.000 unit per bulan

Biaya variabel per unit Rp. 6.

Realisasi produksi 44.000 unit.

Penjualan 40.000 unit @ Rs. 15 per satuan.

Biaya overhead manufaktur tetap Rp. 1,00,000 per bulan atau Rp. 2,50 per unit pada kapasitas normal.

Keuntungan Biaya Penyerapan:

Berikut ini adalah keuntungan utama dari perhitungan biaya penyerapan:

(i) Perusahaan dengan tepat mengakui pentingnya memasukkan biaya produksi tetap dalam penentuan biaya produk dan membingkai kebijakan penetapan harga yang sesuai. Sebenarnya semua biaya (tetap dan variabel) yang berkaitan dengan produksi harus dibebankan ke unit yang diproduksi. Harga berdasarkan biaya penyerapan memastikan bahwa semua biaya tertutup. Harga diatur dengan baik di mana biaya penuh adalah dasarnya.

(ii) Ini akan menunjukkan perhitungan keuntungan yang benar jika produksi dilakukan untuk mendapatkan penjualan di masa depan (misalnya, penjualan musiman) dibandingkan dengan penetapan biaya variabel.

Ini membantu untuk menyesuaikan dengan konsep akrual dan pencocokan yang membutuhkan pencocokan biaya dengan pendapatan untuk periode tertentu.

(iii) Telah diakui oleh berbagai badan seperti FASB (USA), ASC (UK), ASB (India) untuk tujuan menyiapkan laporan eksternal dan untuk penilaian inventaris.

(iv) Menghindari pemisahan biaya menjadi elemen tetap dan variabel yang tidak dapat dilakukan dengan mudah dan akurat.

(v) Ini mengungkapkan pemanfaatan sumber daya produksi yang tidak efisien atau efisien dengan menunjukkan penyerapan yang kurang atau lebih dari biaya overhead pabrik.

(vi) Ini membantu membuat para manajer lebih bertanggung jawab atas biaya dan layanan yang diberikan ke pusat/departemen mereka karena alokasi dan pembagian biaya overhead pabrik tetap yang benar.

(vii) Membantu menghitung laba kotor dan laba bersih secara terpisah dalam laporan laba rugi.

Keterbatasan Biaya Penyerapan:

Berikut ini adalah batasan utama biaya penyerapan:

- Kesulitan dalam perbandingan dan pengendalian biaya:

Penyerapan biaya tergantung pada tingkat output; sehingga biaya unit yang berbeda diperoleh untuk tingkat output yang berbeda. Peningkatan volume output biasanya menghasilkan pengurangan biaya unit dan pengurangan output menghasilkan peningkatan biaya per unit karena adanya biaya tetap. Hal ini membuat perbandingan dan pengendalian biaya menjadi sulit.

- Tidak membantu dalam pengambilan keputusan manajerial:

Penyerapan biaya tidak terlalu membantu dalam mengambil keputusan manajerial seperti pemilihan bauran produk yang sesuai, apakah akan membeli atau memproduksi, apakah menerima pesanan ekspor atau tidak, pilihan alternatif, harga minimum yang harus ditetapkan selama depresi, jumlah unit untuk dijual untuk mendapatkan keuntungan yang diinginkan dll.

- Biaya dikurangi karena biaya tetap termasuk dalam penilaian persediaan:

Dalam perhitungan biaya penyerapan, sebagian dari biaya tetap dibawa ke periode berikutnya karena persediaan penutupan dinilai pada biaya produksi yang sudah termasuk biaya tetap.

- Pencantuman biaya tetap dalam biaya yang tidak dibenarkan:

Banyak akuntan berpendapat bahwa biaya tetap manufaktur, administrasi dan penjualan dan distribusi adalah biaya periode dan tidak menghasilkan manfaat masa depan dan, oleh karena itu, tidak boleh dimasukkan dalam harga pokok produk.

- Pembagian biaya overhead tetap dengan metode arbitrer:

Validitas biaya produk dalam teknik ini bergantung pada pembagian biaya overhead yang tepat. Namun dalam praktiknya banyak biaya overhead yang dibagi dengan menggunakan metode yang sewenang-wenang yang pada akhirnya membuat biaya produk tidak akurat dan tidak dapat diandalkan.

- Tidak membantu penyusunan anggaran fleksibel:

Dalam biaya penyerapan tidak ada perbedaan yang dibuat antara biaya tetap dan variabel. Tidaklah mungkin menyiapkan anggaran fleksibel tanpa membuat pembedaan ini.