Baca artikel ini untuk mempelajari tentang pengertian, poin-poin yang harus diperhatikan, skema pembuatan entri dan metode entri ketiga dari akun terintegrasi.

Arti:

Terintegrasi (atau Akun Integral) adalah nama yang diberikan untuk sistem di mana akun biaya dan keuangan disimpan dalam kumpulan buku yang sama. Jelas kemudian tidak akan ada kumpulan buku terpisah untuk tujuan penetapan biaya dan keuangan. Menurut CIMA, ‘Ini adalah sistem di mana akun keuangan dan biaya saling terkait untuk memastikan bahwa semua pengeluaran yang relevan diserap ke dalam Akun Biaya’.

Akun Terintegrasi harus memberikan informasi lengkap yang diperlukan untuk penetapan biaya dan juga untuk akun keuangan. Dengan kata lain, informasi dan data harus dicatat sedemikian rupa sehingga memungkinkan perusahaan untuk memastikan biaya (bersama dengan analisis yang diperlukan) dari setiap produk, pekerjaan, proses, operasi atau aktivitas lain yang dapat diidentifikasi.

Harus dimungkinkan untuk memastikan biaya marjinal, varians, kerugian dan keuntungan abnormal; pada kenyataannya, semua informasi yang dibutuhkan manajemen dari sistem penetapan biaya untuk melakukan pekerjaannya dengan benar. Seharusnya juga dimungkinkan untuk memiliki akun untuk melihat bahwa perusahaan mempertahankan kendali penuh atas aset dan kewajibannya dan untuk memungkinkan perusahaan menyiapkan Akun Laba Rugi dan Neraca sebagaimana diharuskan oleh undang-undang atau untuk tujuan pajak penghasilan pada akhirnya. dari setiap tahun.

Biasanya, akun keuangan membutuhkan pengeluaran dan pendapatan untuk dicatat menurut sifatnya daripada manfaat yang diperoleh darinya. Dengan demikian semua gaji yang dibayarkan dicatat bersama. Tetapi untuk tujuan penetapan biaya, harus ada analisis yang terperinci secara fungsional, yaitu menurut klasifikasi biaya unit yang dapat diidentifikasi dari biaya. Rekening Terintegrasi mencatat transaksi sehingga dapat mengumpulkan dan menganalisis informasi dua arah.

Hal-hal yang Perlu Dipertimbangkan:

Saat menyiapkan akun keuangan, poin-poin berikut harus diperhatikan:

(i) Hal-hal yang bersifat keuangan, tidak termasuk dalam biaya, harus diperhitungkan untuk mempersiapkan Neraca Laba Rugi dan Neraca. Oleh karena itu, pengeluaran tersebut harus dicatat secara terpisah.

(ii) Hal-hal yang dipertimbangkan untuk tujuan penetapan biaya tetapi diabaikan dalam rekening keuangan (misalnya, sewa untuk tempat perusahaan sendiri) harus dicatat secara terpisah dan tidak didebet ke Akun Laba Rugi.

(iii) Perlakuan serupa diperlukan untuk kerugian dan keuntungan yang tidak normal—tidak ada perlakuan khusus dalam Rekening Laba Rugi yang mencatat pengeluaran atau kerugian aktual.

(iv) Penilaian persediaan akhir barang jadi dan barang dalam proses biasanya berbeda dalam akun keuangan dibandingkan dengan akun biaya. Dalam penetapan biaya, persediaan jadi dapat dinilai dengan biaya produksi penuh, yaitu termasuk biaya kantor dan administrasi dan barang dalam proses biasanya dinilai dengan biaya pekerjaan.

Namun dalam akun keuangan, stok jadi dapat dinilai dengan biaya pekerjaan dan barang dalam proses dengan biaya utama. Ini harus dipertimbangkan saat menyiapkan Akun Laba Rugi dan Neraca.

Skema Membuat Entri:

Karena buku biaya dan keuangan tidak terpisah, tidak diperlukan Akun Kontrol Buku Besar Biaya. Entri akan dilakukan dengan cara biasa. Jika kekhawatirannya besar, sistem buku besar yang menyeimbangkan diri harus diadopsi. Dengan kata lain, harus ada sejumlah buku besar pembantu untuk mencatat jenis informasi tertentu. Kemudian akan ada akun kontrol di buku besar utama.

Berikut ini adalah berbagai buku besar pembantu dan akun kontrol yang mungkin diperlukan:

Beberapa entri harus dibuat dalam akun kontrol, jika biaya dan buku keuangan terpisah.

Metode Entri Ketiga:

Entri ketiga adalah varian dari akun terintegrasi. Dalam hal ini, dalam pembukuan keuangan seperti yang biasanya dipelihara, sebuah akun yang disebut Akun Kontrol Buku Besar Biaya didebit setiap kali pengeluaran yang berkaitan dengan biaya dikeluarkan. Debit ini merupakan tambahan dari akun biasa dan biasa yang akan didebet. Sehubungan dengan Akun Kontrol Buku Besar Biaya tidak akan ada entri ganda.

Misalnya, ketika upah dibayarkan, entri akan menjadi:

Analisis lengkap dibuat dalam buku besar terpisah, yang disebut Buku Besar Biaya, dari semua debit yang ditempatkan ke Akun Kontrol Buku Besar Biaya dan akun dibuat dalam buku besar untuk menunjukkan biaya produksi berbagai pekerjaan, produk, dll., tetapi tanpa entri ganda . Dalam buku besar keuangan, Akun Kontrol Buku Besar Biaya ditutup dengan dikreditkan saat berbagai akun pengeluaran dipindahkan ke Akun Laba Rugi pada akhir tahun.

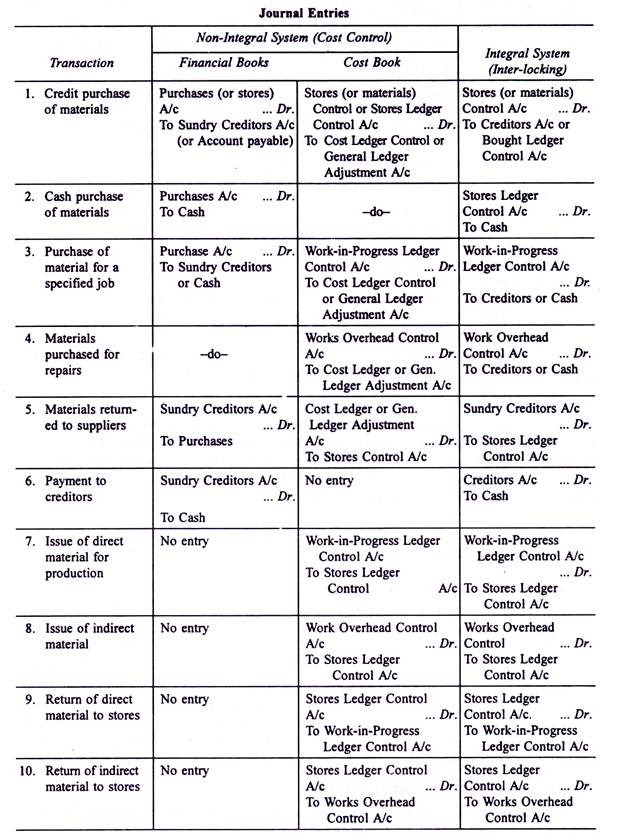

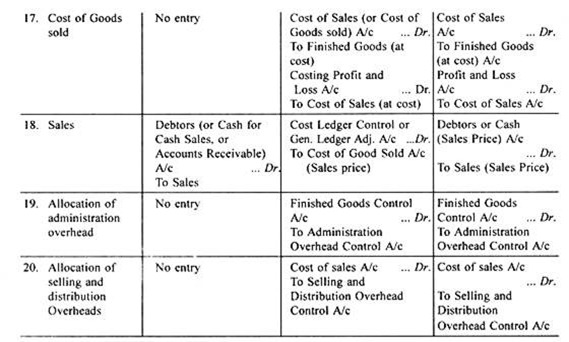

Entri Jurnal untuk Akun Terintegrasi:

Dalam entri Tabel berikut di bawah Sistem Pengendalian Biaya dan Sistem Integral keduanya telah diberikan untuk studi banding:

Keuntungan Akuntansi Terintegrasi

Pelajari tentang keuntungan akuntansi terintegrasi:- 1. Tidak perlu laporan rekonsiliasi 2. Mengurangi administrasi dan dokumen  3. Koordinasi yang lebih baik antara departemen biaya dan departemen akun 4. Informasi cepat 5. Cocok untuk akuntansi mekanis 6. Penyediaan Informasi 7 .Sentralisasi sistem akuntansi mengundang penyederhanaan prosedur dan Selengkapnya…

Isi

- 5 Keuntungan Teratas dari Akuntansi Terintegrasi

- Keuntungan Akuntansi Terintegrasi – Rekonsiliasi, Penyediaan Informasi, Sentralisasi, dan Lainnya…

- Keunggulan Utama Akuntansi Terintegrasi

- 10 Keunggulan Penting Akuntansi Terintegrasi

- Keuntungan Penting Akuntansi Terintegrasi

- 5 Keuntungan Utama Yang Diperoleh Karena Penerapan Sistem Akuntansi Terintegrasi

- Berbagai Keunggulan Akuntansi Terintegrasi

- 7 Keunggulan Utama Akuntansi Terintegrasi

- 9 Keuntungan Teratas dari Akuntansi Terintegrasi

- 7 Keunggulan Utama Akuntansi Terintegrasi

5 Keuntungan Teratas dari Akuntansi Terintegrasi

Sistem akuntansi terintegrasi memiliki keunggulan sebagai berikut:

(i) Tidak perlu pernyataan rekonsiliasi

Karena hanya satu kumpulan data akuntansi yang dipertahankan dalam kasus sistem terintegrasi, tidak ada masalah dua angka laba seperti dalam sistem non-integral. Jadi tidak perlu pernyataan rekonsiliasi.

(ii) Mengurangi administrasi dan dokumen Â

Sistem terintegrasi mengurangi duplikasi pencatatan entri dalam dua buku rekening. Ini menghasilkan penghematan karena waktu, tenaga dan sumber daya.

(iii) Koordinasi yang lebih baik antara departemen biaya dan departemen akuntansi

Jika sistem akuntansi terintegrasi diperkenalkan setelah berkonsultasi dengan akun biaya dan departemen akun keuangan. Ini akan meningkatkan koordinasi antara dua departemen dan hasil yang lebih baik dapat dicapai.

(iv) Informasi cepat

Karena kedua akun dikelola bersama, informasi yang diperlukan apakah biaya atau keuangan, dapat diperoleh dengan cepat sehingga meningkatkan kekuatan pengambilan keputusan manajemen.

(v) Cocok untuk akuntansi mekanis

Sistem akuntansi terintegrasi sangat cocok di era komputer saat ini.

Keuntungan Akuntansi Terintegrasi – Rekonsiliasi, Penyediaan Informasi, Sentralisasi, dan Lainnya…

Sistem akuntansi integral menawarkan keuntungan sebagai berikut:

(i) Rekonsiliasi

Hanya ada satu set akun. Akibatnya, hanya ada satu keuntungan. Dengan demikian, tidak perlu menyiapkan pernyataan rekonsiliasi.

(ii) Duplikasi Pekerjaan Â

Sistem akuntansi integral menghilangkan kebutuhan pencatatan transaksi secara bersamaan dalam dua set buku akun. Sejauh itu, tidak ada duplikasi pekerjaan yang melibatkan pemborosan waktu dan tenaga.

(iii) Penyediaan Informasi

Data dan informasi penetapan biaya tersedia dari pembukuan entri asli. Oleh karena itu, informasi biaya yang tepat waktu dan akurat tersedia bagi manajemen.

(iv) Sentralisasi

Fungsi akuntansi terpusat. Ini menghasilkan penyederhanaan prosedur akuntansi. Fungsi akuntansi juga dapat dikendalikan dengan lebih efektif.

(v) Ekonomi Â

Integrasi dua set catatan akuntansi tidak hanya menghindari duplikasi pekerjaan, tetapi juga memastikan penghematan.

(vi) Mekanisasi

Sentralisasi fungsi akuntansi memfasilitasi komputerisasi akuntansi, menghasilkan akurasi dan kecepatan dalam pemrosesan data dan penyediaan informasi tepat waktu kepada manajemen. Ini mempercepat pekerjaan pelaporan, baik internal maupun eksternal.

(vii) Kontrol

Analisis fungsional setiap kali pengeluaran pada awal itu sendiri, memfasilitasi kontrol yang efektif atas biaya setiap fungsi.

Keunggulan Utama Akuntansi Terintegrasi

Keuntungan utama akuntansi terintegrasi dibahas di bawah ini:

(1) Pandangan Luas Â

Sistem ini memperluas pandangan staf akuntansi, yang menghargai kumpulan buku akun.

(2) Tidak Ada Penundaan

Tidak ada keterlambatan dalam ketersediaan informasi biaya dan entri dicatat dengan segera.

(3) Ekonomis Â

Ini menghilangkan duplikasi pencatatan transaksi dalam dua buku rekening dan ekonomis.

(4) Mengumpulkan Pengetahuan

Akuntansi biaya dan keuangan disatukan untuk mendapatkan hasil terbaik dan pengetahuan yang terkumpul.

(5) Akuntansi Mekanikal Â

Sistem ini cocok dalam akuntansi mekanik dan teknik pemrosesan data lainnya.

(6) Sentralisasi

Di bawahnya, akun terpusat dan akan menghemat biaya administrasi.

(7) Tidak Ada Rekonsiliasi Â

Dalam satu set akun, hanya akan ada satu keuntungan dan tidak perlu rekonsiliasi akun.

(8) Koordinasi yang Lebih Baik

Sistem ini membantu dalam mencapai koordinasi yang lebih baik dalam kegiatan akuntansi biaya dan staf akuntansi keuangan.

10 Keunggulan Penting Akuntansi Terintegrasi

Keuntungan penting dari akuntansi terintegrasi adalah:

- Akuntansi integral yaitu adopsi satu set buku sederhana dan ekonomis karena duplikasi pekerjaan dihilangkan.

- Biaya klerikal dapat dikurangi, karena duplikasi pekerjaan dihilangkan.

- Dibandingkan dengan sistem non-integral, catatan dan akun yang harus dipelihara lebih sedikit .

- Informasi akuntansi tersedia dan kebenaran data diperiksa secara otomatis.

- Tidak perlu merekonsiliasi akun biaya dan keuangan.

- Laporan cepat tersedia karena informasi akuntansi sudah tersedia.

- Fungsi akuntansi dikendalikan lebih efektif dan efisien.

- Sentralisasi sistem akuntansi mengundang penyederhanaan prosedur.

- Memungkinkan pengenalan akuntansi mekanis.

- Ada pemahaman yang lebih baik di antara staf.

Keuntungan Penting Akuntansi Terintegrasi

Akuntansi Terintegrasi memiliki keunggulan penting sebagai berikut:

- Pekerjaan akuntansi sangat dikurangi dengan meniadakan pemeliharaan catatan duplikat yang tidak perlu dalam biaya dan juga dalam buku besar keuangan.

- Tidak perlu merekonsiliasi laba yang diungkapkan oleh akun biaya dengan akun keuangan karena hanya satu akun laba rugi yang disiapkan. Biaya dan catatan keuangan dalam perjanjian lengkap.

- Sistem ini berusaha untuk mengkoordinasikan kegiatan dan proses dari berbagai bagian departemen akuntansi, karena semua upaya terintegrasi dan diarahkan untuk mencapai tujuan bersama mempertahankan tingkat efisiensi yang tinggi. Ada beberapa penghematan upaya klerikal.

- Cenderung menyederhanakan prosedur dan praktik akuntansi dengan memusatkan sistem akuntansi dengan tujuan mempertahankan kontrol yang lebih besar atas organisasi.

- Di bawah sistem ini, biaya berat untuk menyimpan dua set buku berkurang.

- Data yang diperlukan sehubungan dengan kedua set akun, yaitu biaya dan keuangan, mudah tersedia dalam satu buku besar.

- Karena akun dikelola dalam bentuk yang objektif, proses penetapan biaya dan pengendalian biaya difasilitasi.

- Sistem ini menawarkan keuntungan klasifikasi fungsional transaksi karena transaksi dianalisis pada contoh pertama dengan cara fungsional daripada di bawah judul alami.

- Sistem ini memfasilitasi pengenalan akuntansi mekanis.

- Dengan sistem ini, proses penyusunan akun interim atau final disederhanakan.

- Akuntansi terintegrasi membantu memperluas pandangan akuntan dan stafnya dan sebagai imbalannya mereka menghargai keseluruhan sistem akuntansi.

5 Keuntungan Utama Yang Diperoleh Karena Penerapan Sistem Akuntansi Terintegrasi

Keuntungan utama yang diperoleh karena adopsi sistem akuntansi terintegrasi adalah sebagai berikut:

(i) Duplikasi pekerjaan dan penyimpanan akun yang tidak perlu seperti Akun Kontrol Buku Besar Biaya dan Akun Penyesuaian Buku Besar, Akun Pembelian serta Akun Kontrol Buku Besar Toko dihilangkan. Ini menghemat waktu dan uang keduanya.

(ii) Sistem memastikan pencantuman semua pengeluaran yang sah dalam akun biaya dan berfungsi sebagai pemeriksaan otomatis atas kebenaran data biaya. Data biaya yang benar dan andal menciptakan kepercayaan pada manajemen.

(iii) Kebutuhan untuk merekonsiliasi keuntungan seperti yang ditunjukkan oleh Buku Biaya dan Keuangan tidak muncul sama sekali karena akan ada satu angka untuk keuntungan atau kerugian.

(iv) Sistem memastikan koordinasi yang lebih baik antara staf biaya dan keuangan. Fakta bahwa akuntansi biaya dan akuntansi keuangan saling melengkapi satu sama lain lebih dihargai.

(v) Sistem ini sangat membantu di bawah sistem akuntansi mekanis.

Berbagai Keunggulan Akuntansi Terintegrasi

Berbagai keuntungan akuntansi terintegrasi dapat diberikan sebagai berikut:

(i) Berdasarkan sistem akuntansi integral, hanya satu kumpulan akun yang dipertahankan. Hanya ada satu Akun Untung dan Rugi. Dengan demikian tidak diperlukan rekonsiliasi Akun Biaya dan Keuangan.

(ii) Di bawah sistem akuntansi integral, duplikasi pekerjaan akuntansi dihindari yang mengarah pada penghematan biaya.

(iii) Data biaya diperoleh segera setelah akun biaya diposting langsung dari pembukuan entri asli.

(iv) Sistem akuntansi yang terintegrasi membantu dalam mengkoordinasikan fungsi berbagai bagian dari Departemen Akuntansi

(v) Kebenaran data biaya diperiksa secara otomatis berdasarkan akuntansi integral. Dengan demikian sistem ini memberikan data yang dapat diandalkan kepada manajemen untuk membuat keputusan.

7 Keunggulan Utama Akuntansi Terintegrasi

Keuntungan utama akuntansi terintegrasi adalah sebagai berikut:

- Ada penghematan biaya, waktu dan usaha yang cukup besar dalam pekerjaan akuntansi.

- Tidak ada duplikasi dalam pekerjaan akuntansi.

- Karena hanya ada satu akun laba rugi, tidak perlu menyiapkan laporan rekonsiliasi.

- Informasi biaya diambil dari buku entri asli. Akurasi dalam informasi akuntansi biaya terjamin.

- Hubungan erat terjalin antara departemen akuntansi keuangan dan departemen akuntansi biaya.

- Ini memfasilitasi pengenalan akuntansi mekanis.

- Penyederhanaan prosedur akuntansi untuk memenuhi kebutuhan akuntan keuangan dan akuntan biaya .

9 Keuntungan Teratas dari Akuntansi Terintegrasi

- Menyimpan dua set catatan dihilangkan.

- Rekonsiliasi berkala tidak diperlukan.

- Sentralisasi akuntansi menghasilkan ekonomi.

- Tidak ada duplikasi.

- Sederhana.

- Adalah menguntungkan untuk mengikuti akun integral dalam akuntansi mekanis.

- Karena data biaya diperoleh langsung dari pembukuan asli, secara otomatis ada pengecekan kebenaran data biaya dan tidak ada keterlambatan dalam memperoleh data biaya dan memberikan kepada manajemen secara berkala.

- Penyesuaian Buku Besar A/c tidak perlu dipertahankan.

- Neraca Saldo dimungkinkan karena sistem entri ganda dan harus disiapkan dalam akun pengendalian biaya serta akun integral untuk memeriksa keakuratan posting.

7 Keunggulan Utama Akuntansi Terintegrasi

Keuntungan akuntansi terintegrasi dibahas di bawah ini:

- Dalam sistem akuntansi yang terintegrasi, prosedur pembukuan lebih sederhana, lebih cepat dan dapat mengurangi kemungkinan terjadinya kesalahan.

- Dalam sistem akuntansi terintegrasi, data biaya tersedia dari satu buku besar dan karenanya tidak ada penundaan dalam mendapatkan semua informasi yang diperlukan.

- Sistem akuntansi terintegrasi mengungkapkan hanya satu angka laba. Oleh karena itu, rekonsiliasi laba rugi tidak diperlukan. Tidak ada kebingungan sehubungan dengan angka untung atau rugi.

- Menjaga satu set buku besar dan tidak ada duplikasi entri akan sangat menghemat waktu dan uang.

- Sistem akuntansi yang terkomputerisasi dapat diimplementasikan dengan mudah jika terdapat sistem akuntansi yang terintegrasi.

- Sistem akuntansi terintegrasi mengurangi pekerjaan auditor, yang dapat diperumit dengan adanya dua buku besar yang terpisah.

- Pengetahuan tentang biaya dan akun keuangan dapat disatukan untuk mencapai efisiensi yang lebih baik.