Pada artikel ini kami telah menyusun berbagai masalah akuntansi biaya beserta Solusinya yang relevan. Setelah membaca artikel ini Anda akan belajar tentang masalah akuntansi biaya pada: 1. Lembar Biaya 2. Kuantitas Pemesanan Ekonomi 3. Buku Besar Toko 4. Pembayaran Upah 5. Tarif Jam Tenaga Kerja 6. Distribusi Sekunder 7. Skema Insentif 8. Biaya Kapasitas Menganggur 9. Biaya Batch 10. Biaya Kontrak 11. Biaya Proses 12. Kerugian Normal, Abnormal Loss dan Abnormal Gain 13. Produksi Setara 14. Pembagian Total Biaya Proses.

Isi:

- Masalah Akuntansi Biaya pada Lembar Biaya

- Masalah Akuntansi Biaya pada Economic Ordering Quantity

- Masalah Akuntansi Biaya pada Buku Besar Toko

- Masalah Akuntansi Biaya pada Pembayaran Gaji

- Masalah Akuntansi Biaya pada Tarif Jam Kerja

- Masalah Akuntansi Biaya pada Distribusi Sekunder

- Masalah Akuntansi Biaya pada Skema Insentif

- Masalah Akuntansi Biaya pada Biaya Kapasitas Menganggur

- Masalah Akuntansi Biaya pada Batch Costing

- Masalah Akuntansi Biaya pada Biaya Kontrak

- Masalah Akuntansi Biaya pada Proses Penetapan Biaya

- Masalah Akuntansi Biaya pada Rugi Normal, Rugi Abnormal dan Gain Abnormal

- Masalah Akuntansi Biaya pada Produksi Setara

- Masalah Akuntansi Biaya pada Pembagian Total Biaya Proses

Masalah Akuntansi Biaya

1. Masalah Akuntansi Biaya pada Lembar Biaya (4 Masalah):

Masalah 1:

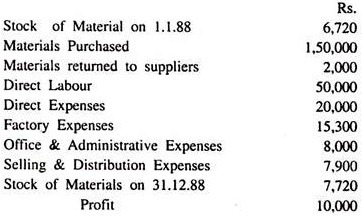

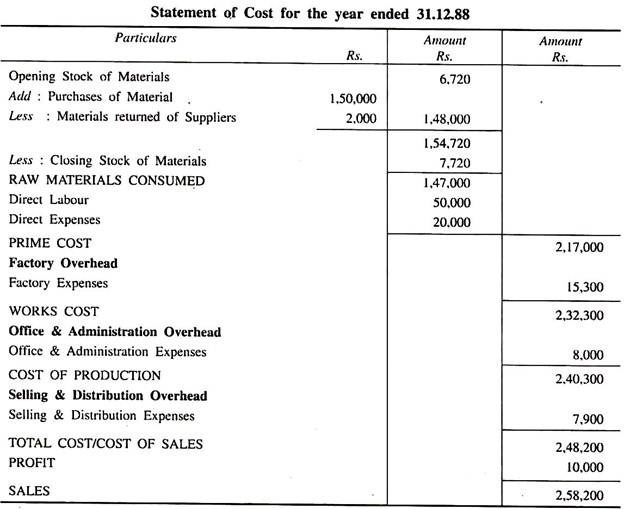

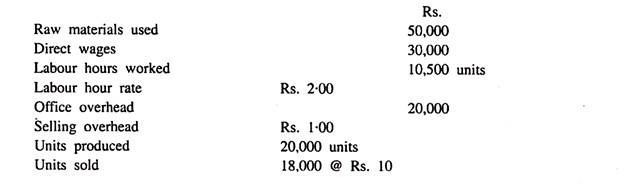

Rekening Basudev Manufacturing Ltd. untuk tahun yang berakhir pada tanggal 31 Desember 1988 menunjukkan sebagai berikut:

Temukan:

(a) Bahan yang Dikonsumsi

(b) Biaya Utama

(c) Biaya Pekerjaan

(d) Biaya Produksi

(e) Biaya Total dan

(f) Penjualan.

Penyelesaian:

Masalah 2:

Persiapkan Lembar Biaya untuk tahun yang berakhir 31.3.86 dari angka berikut yang diambil dari buku Best Engineering Co.

Stok pembuka:

(i) Bahan Baku 40.350,

(ii) Pekerjaan dalam Proses 15.000 dan

(iii) Stok Selesai 35.590.

Biaya yang dikeluarkan selama periode:

Bahan dibeli 2.50.000, Upah dibayar 2.00.000, Pengangkutan masuk 2.000, Toko Habis Pakai 10.000, Gaji Penjaga Toko 7.000, Penyusutan Pabrik & Mesin 10.000, Bahan yang musnah karena Kebakaran 5.000, Perbaikan & Pembaruan 5.010, Gaji Manajer Kantor 10.000, Gaji ke Staf Kantor 20.500, Percetakan & Alat Tulis 10.000, Listrik 10.500, Penerangan untuk Gedung Perkantoran 2.000, Pengangkutan keluar 3.000, Pengangkutan 5.000, Hiburan 2.500, Biaya pergudangan 1.500, Biaya hukum 2.000, Biaya untuk berpartisipasi dalam pameran Industri-6.000.

Stok Penutupan:

(i) Bahan baku 35.000,

(ii) Pekerjaan dalam Proses 14.500, dan

(iii) Stok Selesai 40.030. Untung 25% dari biaya.

Penyelesaian:

Rekayasa Terbaik Co.

Lembar Biaya:

untuk tahun yang berakhir 31.3.86

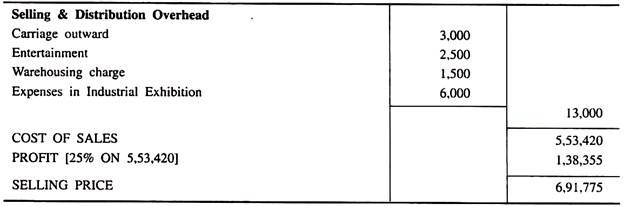

Masalah 3:

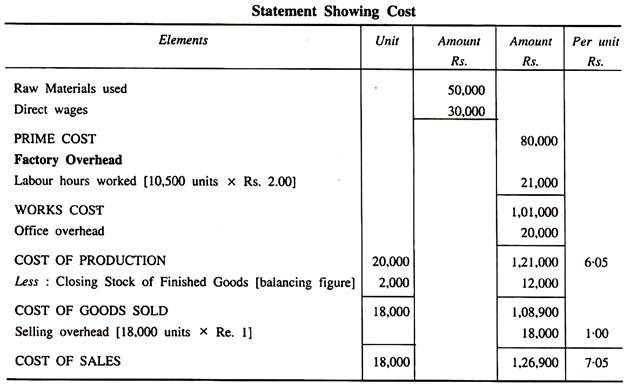

Dari gambar berikut yang berkaitan dengan pembuatan Produk Elektronik selama bulan Juli 1990, buatlah pernyataan yang menunjukkan Biaya dan Laba per unit:

Penyelesaian:

Catatan Kerja:

Perhitungan Stok Selesai Penutupan:

Menutup Stok Selesai = Membuka Stok Selesai + Produksi – Penjualan

= Nihil + 20.000 – 18.000 = 2.000.

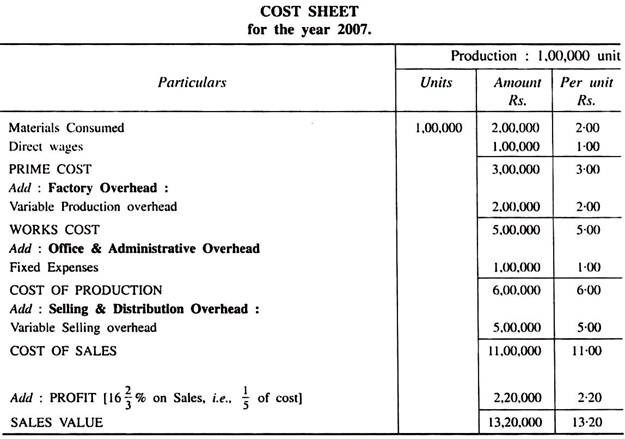

Masalah 4:

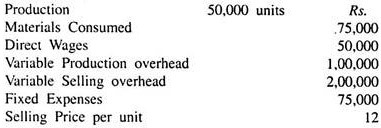

Data berikut tersedia untuk tahun 2006:

Diharapkan pada tahun 2007:

(a) Produksi akan menjadi 1.00.000 unit.

(b) Harga bahan akan naik 33â…“%.

(c) overhead penjualan variabel dan biaya tetap akan naik sebesar 25% dan Rs. 25.000, masing-masing. Berapakah biaya per unit dan harga jual pada tahun 2007, jika diinginkan untuk mempertahankan tingkat laba penjualan yang sama seperti pada tahun 2006?

Penyelesaian:

Bekerja:

(i) Perhitungan Biaya Material per unit tahun 2007

(ii) Perhitungan biaya per variabel overhead penjualan tahun 2007

Overhead penjualan meningkat sebesar 25% yaitu overhead penjualan per unit pada tahun 2007

= Rp. 4,00 + 25% dari Rs. 4 = 4,00 + 1,00 = Rp. 5.00

(iii) Beban tetap tahun 2007 = 75.000 + 25.000 = 1.00.000

(iv) Tingkat keuntungan penjualan = 2/12 × 100 = 16⅔%

Catatan Kerja:

(i) Overhead variabel berubah dengan unit produksi.

(ii) Beban tetap yang diasumsikan terkait dengan kantor dan administrasi.

2. Masalah Akuntansi Biaya pada Economic Ordering Quantity (2 Masalah):

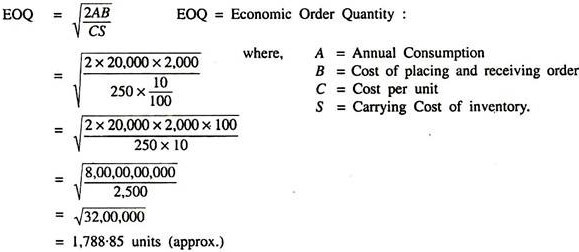

Masalah 1:

Dari informasi berikut, hitunglah Economic Order Quantity:

Penggunaan tahunan – 20.000 unit

Biaya Bahan (per unit) – Rs. 250

Biaya menempatkan dan menerima pesanan – Rs. 2.000

Biaya tahunan membawa persediaan (termasuk bunga) – 10% dari biaya

Penyelesaian:

Masalah 1(a):

Pabrikan menggunakan 75.000 unit bahan tertentu per tahun. Biaya bahan Rp. 1-50 per unit dan biaya penyimpanan diperkirakan 25% per tahun dari biaya persediaan rata-rata. Biaya pemesanan adalah Rp. 18.

Anda diminta untuk menentukan Economic Order Quantity dan frekuensi order yang lewat

Penyelesaian:

Kita tahu EOQ = √2AO/C

A = Konsumsi tahunan = 75.000 unit

O = Biaya pemesanan per unit = Rp. 18.

C = Biaya tercatat per unit = 25% dari Rs. 1,5 = 0,375

. . . EOC = √2 × 75.000 × 18/0,375 = 2.691 unit (perkiraan).

Frekuensi pemesanan pa = 28 (perkiraan)

Masalah 2:

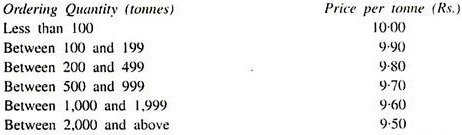

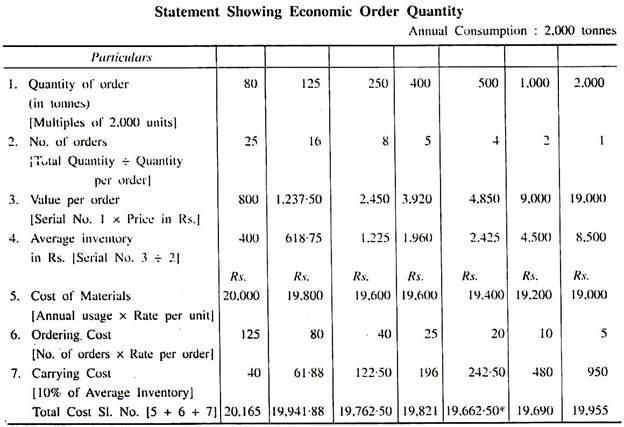

Dari keterangan berikut tentukan Kuantitas Pesanan Ekonomis:

Informasi tambahan:

(i) Konsumsi bahan tahunan = 2.000 ton;

(ii) Biaya penyimpanan 10%,

(iii) Biaya pemesanan Rs. 5 per pesanan.

Penyelesaian:

Total biaya persediaan minimum, bila kuantitas pemesanan adalah 500 unit, yaitu Rs. 19.662-50.

Oleh karena itu Kuantitas Pesanan Ekonomis = 500 unit.

3. Masalah Akuntansi Biaya pada Buku Besar Toko (4 Masalah):

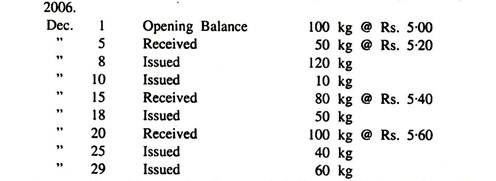

Masalah 1:

Dari keterangan berikut ini, cari tahu nilai stok penutupan saat bahan diterbitkan dengan Metode Rata-Rata Sederhana:

Penyelesaian:

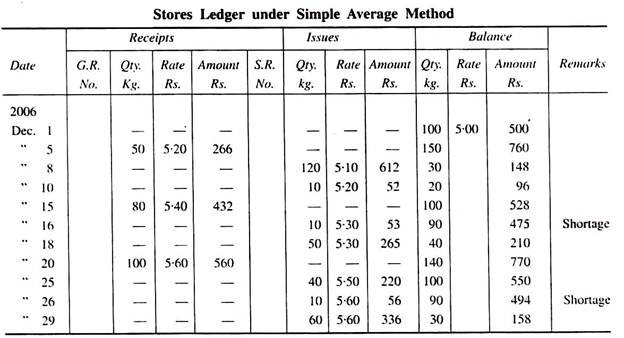

Masalah 2:

Dari perincian berikut, tulis Buku Besar Toko dengan metode rata-rata sederhana:

Verifikator stok menemukan kekurangan 10 kg. pada 16.12.06 dan kekurangan 10 kg lainnya pada 26.12.06.

Penyelesaian:

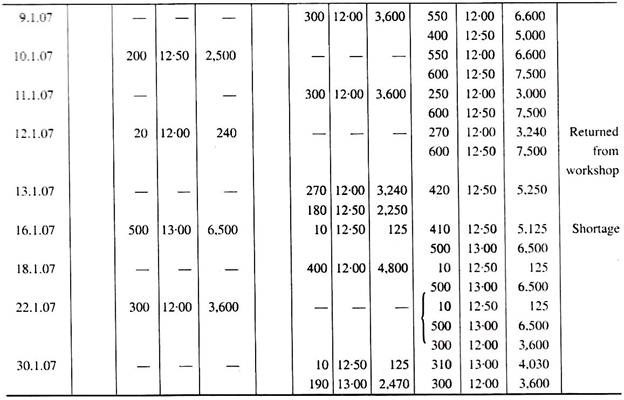

Masalah 3:

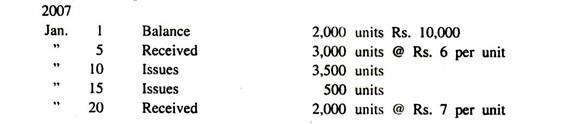

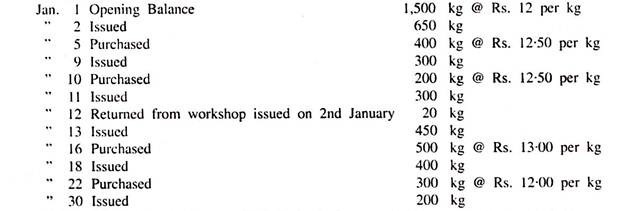

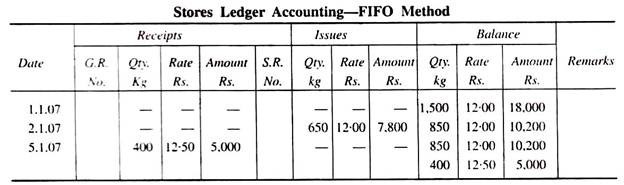

Ikhtisar penerimaan dan pengeluaran bahan di pabrik pada bulan Januari 2007 adalah:

Penetapan harga masalah harus dilakukan berdasarkan FIFO. Kekurangan 10 kg terlihat pada 16 Januari. Siapkan Buku Besar Toko untuk bulan Januari 2007.

Penyelesaian:

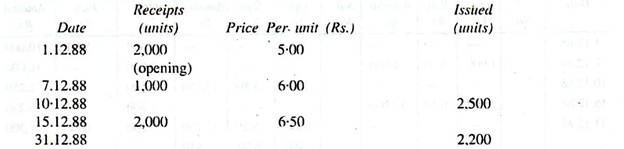

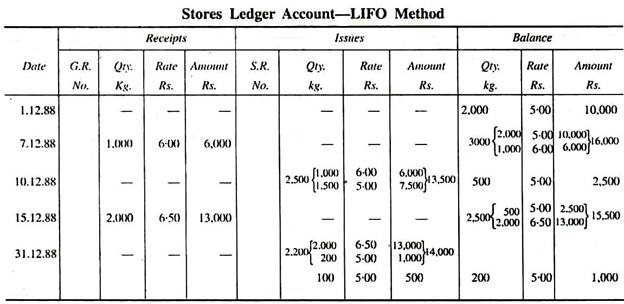

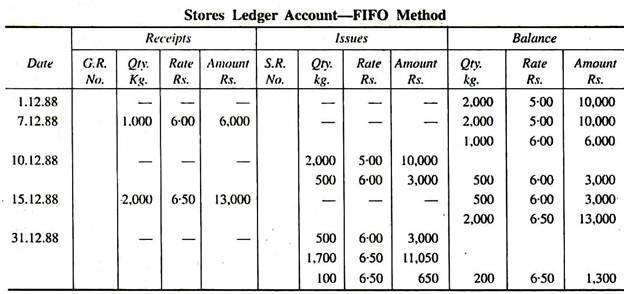

Masalah 4:

Berikut adalah rincian yang diberikan oleh JK Corporation sehubungan dengan bahan bakunya untuk bulan Desember 1988:

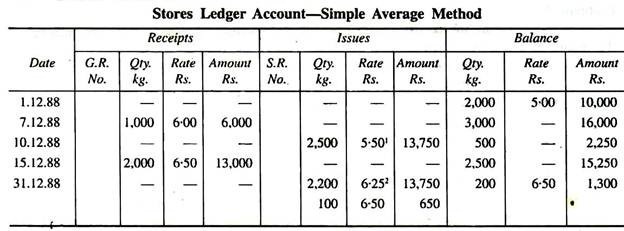

Pada 31.12.88 ditemukan kekurangan 100 unit. Temukan nilai penerbitan dan saham yang dihasilkan pada tanggal yang berbeda menggunakan (i) LIFO. (ii) FIFO; dan (iii) metode Simple Average.

Penyelesaian:

Catatan Kerja:

- Tarif saham yang diterbitkan pada 10.12.88 = Rs. 5.00 + Rp. 6,00/2 = Rp. 5.50

- Nilai saham yang diterbitkan pada 31.12.88 = Rs. 6.00 + Rp. (Di sini tingkat Stok pembukaan yaitu Rs. 5 tidak akan dianggap karena sudah habis).

4. Masalah Akuntansi Biaya Pembayaran Gaji (2 Masalah):

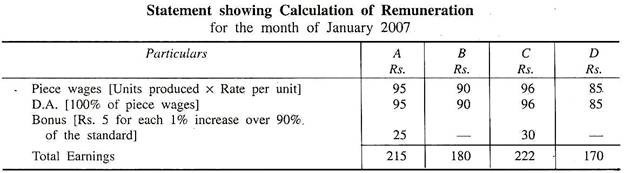

Masalah 1:

Hitung total upah bulanan pekerja A, B, C dan D berdasarkan informasi berikut untuk bulan Januari 2007:

(i) Produksi Standar untuk setiap pekerja = 1.000 unit

(ii) Tingkat upah = 10 paise per unit

(iii) Bonus = Rp. 5 untuk setiap peningkatan 1% di atas 90% standar.

(iv) Tunjangan Kehormatan per bulan = 100% dari upah satuan.

Unit-unit yang diselesaikan oleh keempat pekerja tersebut adalah sebagai berikut:

A = 950 satuan, B = 900 satuan, C = 960 satuan, D = 850 satuan.

Penyelesaian:

% dari pekerjaan yang dilakukan oleh pekerja:

A = 950/1.000 × 100 = 95%

B = 900/1.000 × 100 = 90%

C = 960/1.000 × 100 = 96%

D = 850/1.000 × 100 = 85%

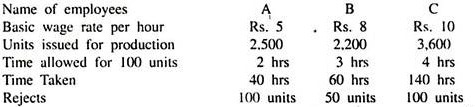

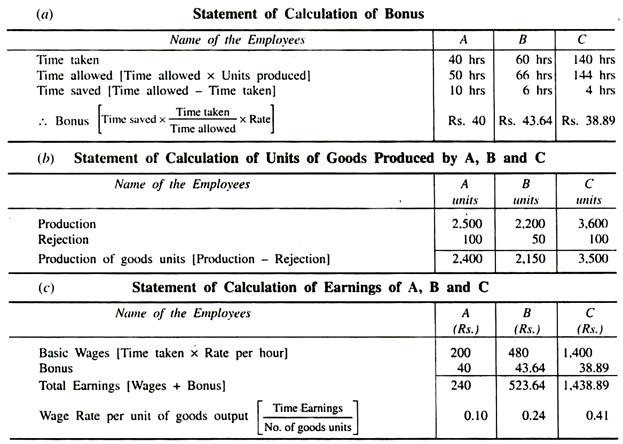

Masalah 2:

Dalam sistem bonus pabrik, jam bonus dikreditkan kepada karyawan dalam produksi waktu yang diambil dimana waktu yang dihemat sesuai dengan waktu yang diperbolehkan. Pekerjaan dibawa maju dari satu minggu ke minggu lainnya. Tidak ada kerja lembur dan pembayaran dilakukan secara penuh untuk semua unit yang dikerjakan, termasuk yang kemudian ditolak.

Dari berikut ini, Anda diminta untuk menghitung untuk setiap karyawan:

(a) Jam bonus dan jumlah bonus yang diperoleh;

(b) Total biaya upah;

(c) Biaya upah dari setiap unit barang yang diproduksi.

Penyelesaian:

5. Masalah Akuntansi Biaya Tarif Jam Kerja (3 Masalah):

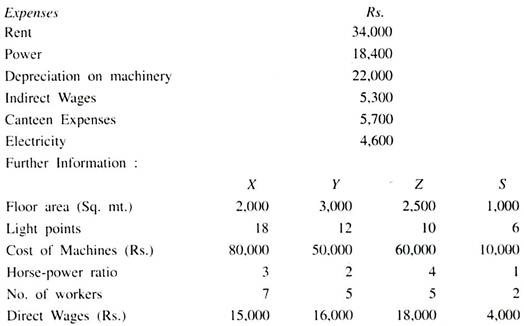

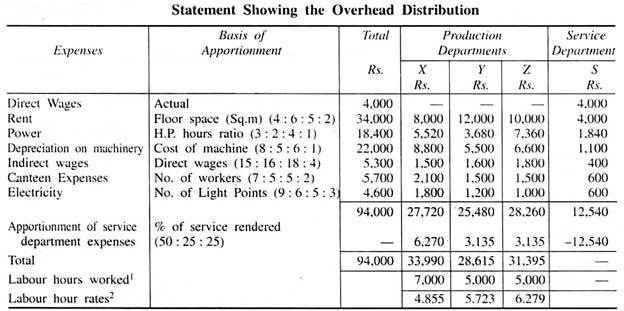

Masalah 1:

Calcutta Engineering Co. memiliki tiga departemen produksi X, Y dan Z dan satu departemen layanan S.

Dari keterangan berikut, hitung Tarif Jam Kerja dari masing-masing departemen X, Y dan Z:

Ada 125 hari kerja masing-masing 8 jam. Layanan yang diberikan oleh Departemen Layanan harus dibagi ke departemen produksi X 50%, Y 25%, dan Z 25%.

Penyelesaian:

Catatan Kerja:

- Jam kerja tenaga kerja = Jumlah hari kerja × jam kerja harian × Jumlah pekerja

X: 125 × 8 × 7 = 7.000

Y: 125 × 8 × 5 = 5.000

Z: 125 × 8 × 5 = 5.000

- Tarif jam kerja = Biaya/jam kerja

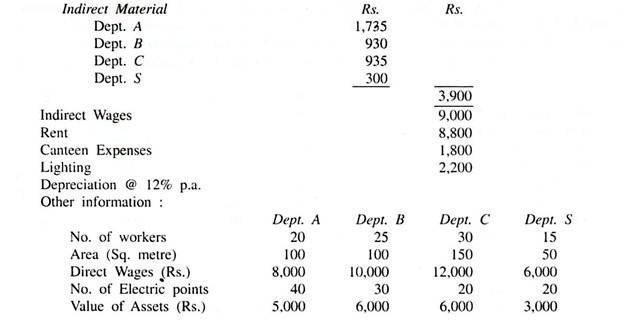

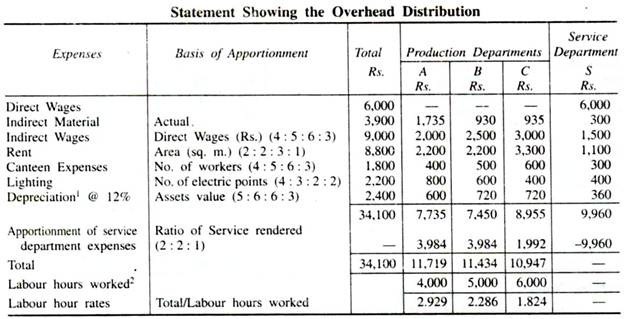

Masalah 2:

Moonlight Engineering Company memiliki tiga departemen produksi, A, B dan C dan satu departemen layanan S. Berikut ini adalah rincian bulan 25 hari kerja masing-masing 8 jam.

Hitung tarif jam tenaga kerja untuk masing-masing departemen produksi:

Pelayanan yang diberikan oleh departemen jasa kepada departemen produksi A, B dan C masing-masing memiliki perbandingan 2:2:1.

Penyelesaian:

Catatan Kerja:

- Nilai Total Aset = Rp. 5.000 + Rp. 6.000 + Rp. 6.000 + Rp. 3.000

= Rp. 20.000

. . . Depresiasi = 12% dari Rs. 20.000 = Rp. 2.400

- Jam kerja kerja = Jumlah hari kerja × Jam kerja harian × Jumlah pekerja:

X: 25 × 8 × 20 = 4.000

Y: 25 × 8 × 25 = 5.000

Z: 25 × 8 × 30 = 6.000

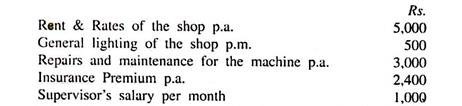

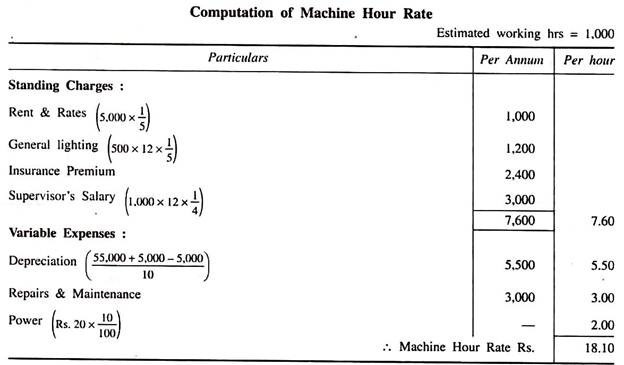

Masalah 3:

Sebuah mesin dibeli dengan harga Rp. 55.000. Itu dipasang di toko di atas â…•th dari luas lantainya dengan biaya tambahan sebesar Rs. 5.000. Masa kerja mesin serta nilai sisa diperkirakan 10 tahun dan Rs. 5.000, masing-masing.

Dari perincian berikut, hitung Tarif Jam Mesin:

Diperkirakan penyelia mencurahkan seperempat waktunya untuk mesin tersebut, biaya tenaga adalah Rs. 20 per 100 unit dan mesin mengkonsumsi 10 unit per jam.

Jam kerja normal mesin diperkirakan 1.200 jam tetapi selama tahun itu sebenarnya bekerja selama 1.000 jam.

Penyelesaian:

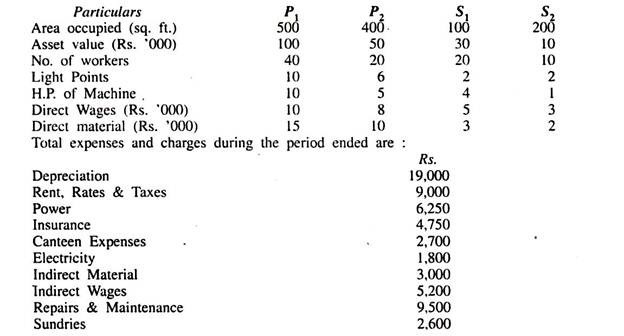

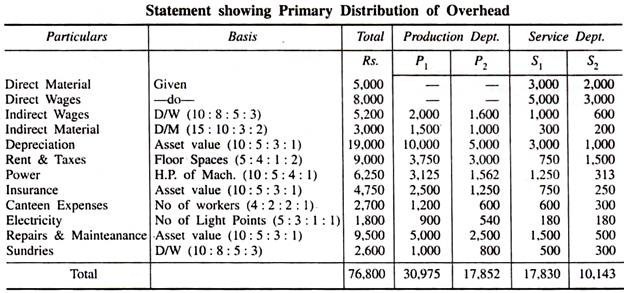

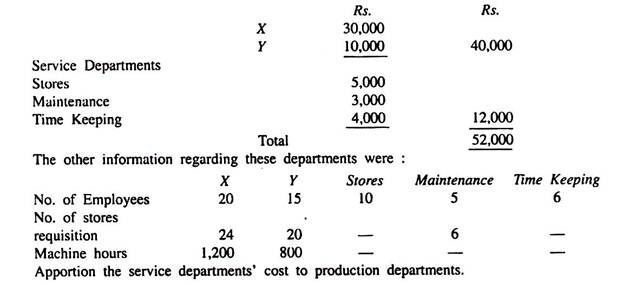

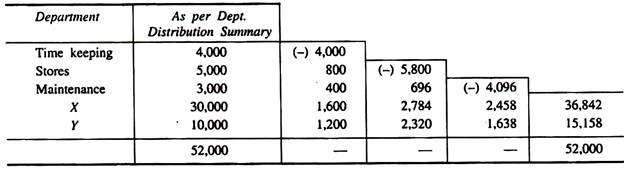

6. Masalah Akuntansi Biaya pada Distribusi Sekunder (1 Masalah):

Masalah 1:

XYZ Ltd. memiliki dua departemen produksi dan dua departemen Layanan masing-masing yaitu P 1 dan P 2 , serta S 1 dan S 2 .

Dari informasi berikut, siapkan pernyataan yang menunjukkan distribusi utama overhead:

Penyelesaian:

7. Masalah Akuntansi Biaya pada Skema Insentif (2 Masalah):

Masalah 1:

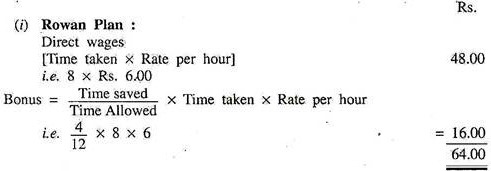

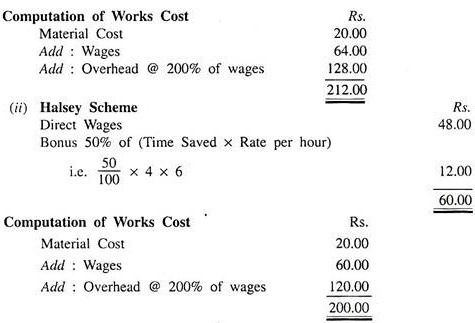

Seorang pekerja membutuhkan waktu 12 jam untuk menyelesaikan pekerjaan dengan upah harian dan 8 jam dengan skema pembayaran berdasarkan hasil. Tarif harian pekerja adalah Rs. 6.00 per jam. Biaya bahan produk adalah Rs. 20 dan biaya overhead dipulihkan sebesar 200% dari total upah.

Hitung biaya pekerjaan pabrik produk di bawah:

(i) Rencana Rowan dan

(ii) Skema Halsey.

Penyelesaian:

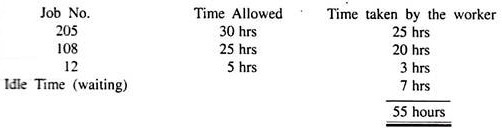

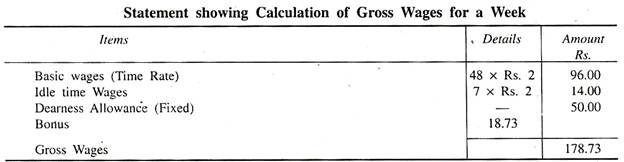

Masalah 2:

Departemen produksi sebuah perusahaan membayar upah standar pekerjanya @ Rs. 2,00 per jam ditambah bonus di bawah Skema Bonus Premium Rowan dan Tunjangan Kehormatan sebesar Rs. 50 per minggu selama 55 jam.

Pada akhir minggu tertentu, lembar waktu pekerja dirangkum di bawah ini:

Hitung upah kotor (termasuk bonus dan DA) pekerja dalam seminggu.

Penyelesaian:

Catatan Kerja:

(i) Penghematan Waktu

Pekerjaan No. 205 = (30 – 25) jam = 5 jam

Pekerjaan No. 108 = (25 – 20) jam = 5 jam

Pekerjaan No. 12 = (5 – 3) jam = 2 jam

8. Masalah Akuntansi Biaya pada Biaya Idle Capacity (1 Masalah):

Ilustrasi 4:

Sebuah perusahaan manufaktur memiliki dua departemen produksi X dan Y dan tiga departemen layanan: Penyimpanan, Pemeliharaan, dan Pencatatan Waktu.

Ringkasan distribusi departemen menunjukkan pengeluaran berikut untuk Juni 2007:

Departemen Produksi:

Penyelesaian:

9. Masalah Akuntansi Biaya pada Batch Costing (2 Masalah):

Masalah 1:

Rina, seorang kontraktor mendapat kontrak untuk memasok 100 boneka kayu per hari ke M/s RK Mitra & Co. Biaya memegang sebuah boneka adalah Rs. 2 pa dan biaya set-up produksi adalah Rs. 3. Asumsikan ada 300 hari kerja dalam setahun.

Berapa ukuran lari optimal untuk pembuatan unit?

Penyelesaian:

Kami tahu ukuran lari optimal

atau EBQ = √2AS/C

dimana A = unit produksi tahunan

= 100 × 300 = 30.000

S = Menetapkan biaya per unit = Rs. 3

C = Biaya pengangkutan per unit = Rp. 2

. . . EBQ = √2 × 30.000 × 3/2 = 300 unit

Masalah 2:

Saha & Bose Ltd. telah membuat kontrak dengan Mitra & Das Ltd. untuk memasok 4.800 set TV per tahun.

Diperkirakan biaya penyimpanan per TV per tahun adalah Rs. 10 dan biaya set-up per batch adalah Rs. 648. Cari tahu:

(a) Kuantitas Batch Ekonomis.

(b) Interval waktu antara dua putaran optimal berturut-turut,

(c) Biaya penyimpanan persediaan minimum.

Penyelesaian:

(a) EBQ = √2AS/C = √2 × 4.800 × 648/12

= √2 × 4.800 × 54 = 720

(b) Interval waktu antara dua putaran optimal berturut-turut

= 365/Tidak. set-up per tahun

Sekali lagi, Jumlah penyiapan per tahun = Produksi Tahunan/EBQ

= 4.800/720 = 20/3

. . . Interval waktu antara dua putaran optimal berturut-turut

= 365/20/3 = 365 × 3/20

= 1.095/20 = 54,75 hari = 55 hari

(c) Biaya penyimpanan persediaan minimum per tahun

720/2 × 12 = Rs. 4.320

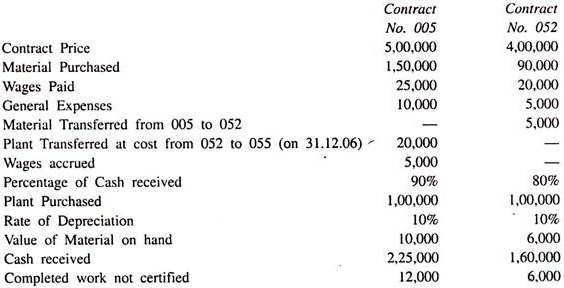

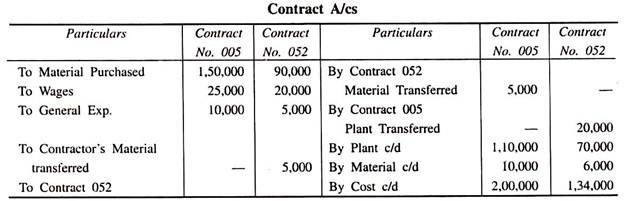

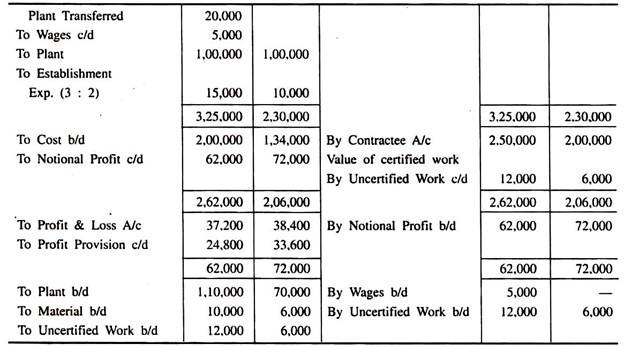

10. Masalah Akuntansi Biaya pada Biaya Kontrak (3 Masalah):

Masalah 1:

Sebuah perusahaan konstruksi melakukan dua kontrak yaitu Kontrak No. 005 dan Kontrak No. 052, masing-masing pada 1.1.06 dan 1.7.06. Pada tanggal 31 Desember 2006, ketika rekening ditutup, porsi kontrak adalah sebagai berikut:

Total biaya pendirian yang dikeluarkan selama tahun berjalan adalah sebesar Rp. 25.000. Ini harus dibebankan pada dua kontrak secara proporsional dengan upah.

Siapkan Kontrak A / cs.

Penyelesaian:

Cara kerja:

Perhitungan Laba yang akan dibebankan ke P/LA/c.

(a) Kontrak No. 005 = 2/3 × 2,25,000/2,50,000 × 62,000 = 37,200

(b) Kontrak No. 052 = 2/3 × 72.000 × 1,60.000/20.000 = 38.400

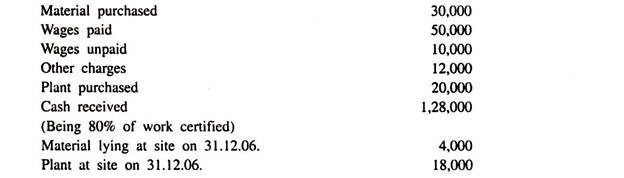

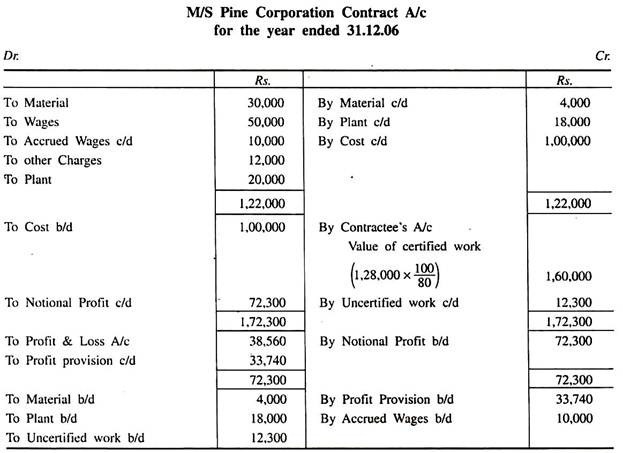

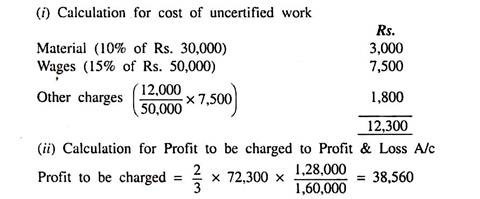

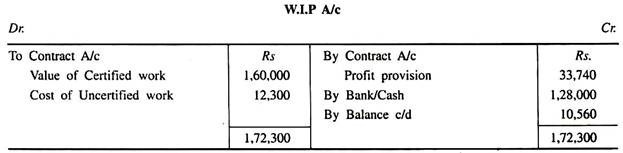

Masalah 2:

M/s Pine Corporation melakukan kontrak untuk Rs. 2,40,000. Anda diminta untuk menyiapkan A/c Kontrak dan A/c Kontraktor dan Work-in-Progress untuk tahun yang berakhir pada tanggal 31 Desember 2006 dari informasi berikut:

10% dari nilai material dan 15% dari upah dapat dianggap sebagai pengeluaran untuk proporsi pekerjaan yang diselesaikan tetapi tidak bersertifikat. Biaya lain dibebankan sebagai bagian dari upah langsung.

Penyelesaian:

Cara kerja:

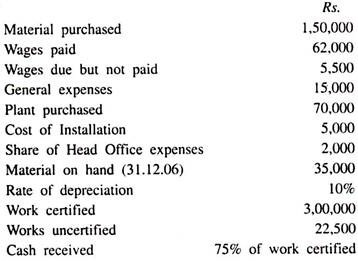

Masalah 3:

XYZ Ltd. memperoleh kontrak sebesar Rs. 7,50,000 pada 1.1.06. Pada akhir tahun informasi berikut dikumpulkan:

Kontrak di atas berisi klausul eskalator:

“Jika harga bahan baku dan tingkat upah meningkat lebih dari 10%, harga kontrak akan dinaikkan sebesar 25% dari kenaikan biaya bahan dan upah melebihi 10% dalam setiap kasus.”

Ditemukan bahwa sejak tanggal penandatanganan kontrak harga bahan dan tingkat upah meningkat sebesar 25%. Nilai pekerjaan yang disertifikasi tidak boleh dipertimbangkan dalam efek klausul eskalator.

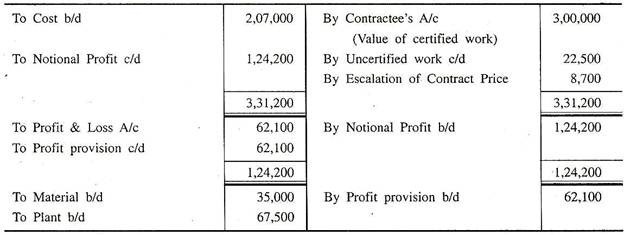

Penyelesaian:

Cara kerja:

(i) Perhitungan jumlah Harga Kontrak yang meningkat karena Klausul Eskalasi.

Karena upah dan biaya material meningkat sebesar Rs. 34.800 di luar klausul eskalasi, harga kontrak akan dinaikkan sebesar 25% dari Rs. 34.800 = 8.700.

(ii) Penghitungan Laba yang akan dibebankan pada A/c Laba & Rugi

= 2/3 × 1,24,200 × 2,25,000/3,00,000 = 2/3 × 1,24,200 × 3/4 = 62,100.

11. Masalah Akuntansi Biaya pada Proses Penetapan Biaya (3 Masalah):

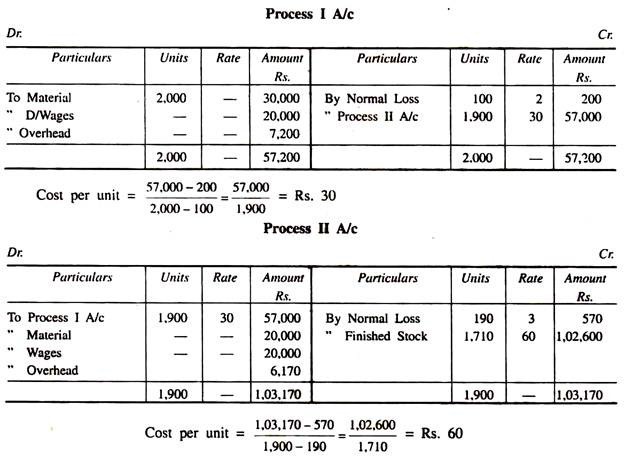

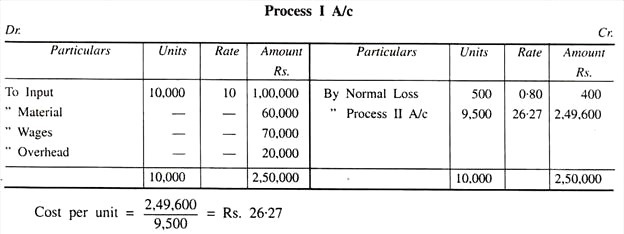

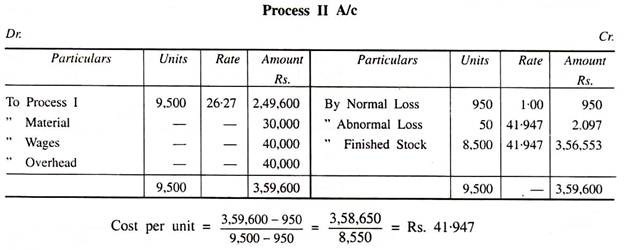

Masalah 1:

Produk A melewati dua proses I dan II dan kemudian ke Stok Jadi. Dari data berikut, siapkan A/c Proses:

Penyelesaian:

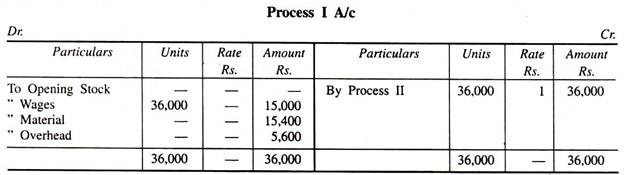

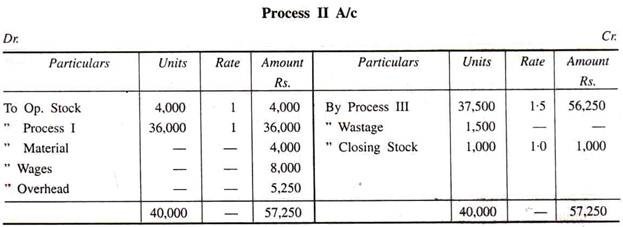

Masalah 2:

Mukherjee & Co. memproduksi artikel melalui dua proses X dan Y yang kemudian dikirim ke stok jadi.

Rincian prosesnya adalah:

Penyelesaian:

Masalah 3:

Penyelesaian:

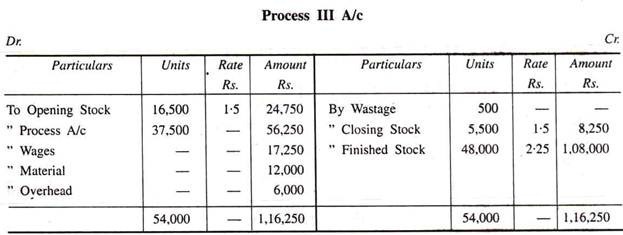

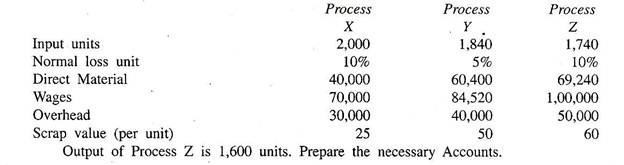

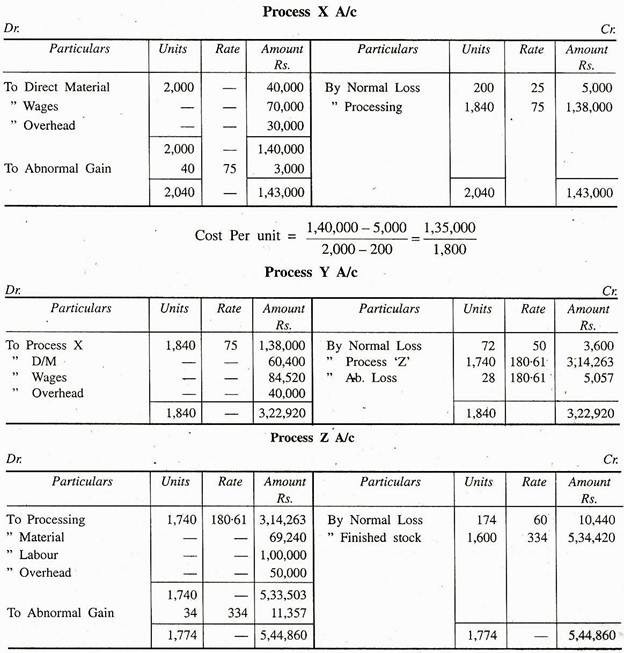

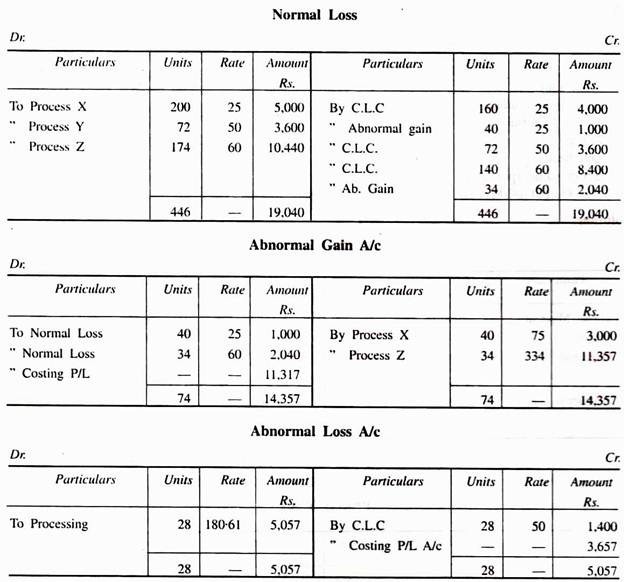

12. Masalah Akuntansi Biaya pada Rugi Normal, Rugi Abnormal dan Gain Abnormal (1 Soal):

Ilustrasi 1:

Berikut rincian Proses X, Proses Y dan Proses Z:

Stok dalam proses dinilai pada Biaya Utama dan Stok jadi pada harga yang diterima dari proses III.

Cari tahu jumlah penyisihan yang harus dilakukan untuk mengimbangi keuntungan antar proses yang ditambahkan.

Penyelesaian:

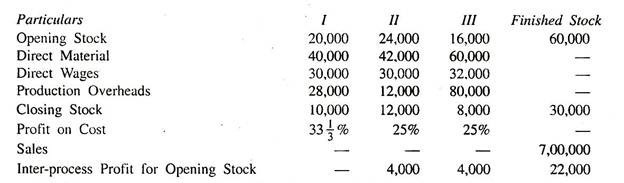

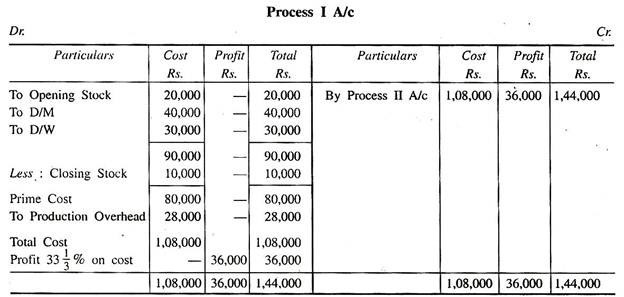

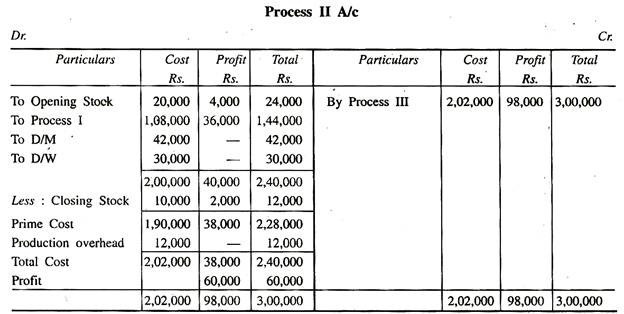

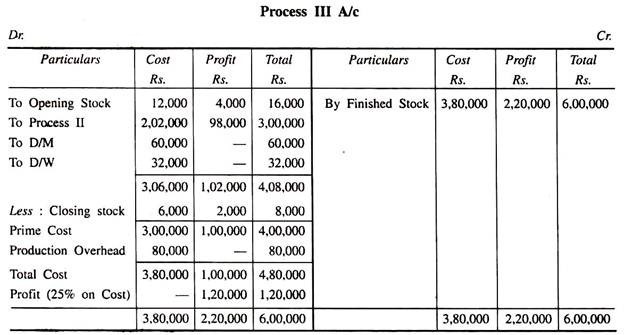

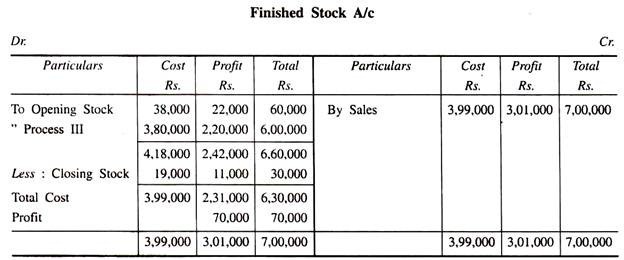

13. Masalah Akuntansi Biaya pada Laba Antar Proses (1 Masalah):

Masalah 1:

Ilustrasi berikut akan sangat membantu untuk memahami cara menghitung keuntungan antar proses. Suatu produk melewati tiga proses sebelum dipindahkan ke Stok Jadi.

Rincian berikut untuk Januari 1992 tersedia:

Stok dalam proses dinilai pada Biaya Utama dan Stok Selesai pada harga yang diterima dari proses III.

Cari tahu jumlah penyisihan yang harus dilakukan untuk mengimbangi keuntungan antar proses yang ditambahkan.

Penyelesaian:

Catatan:

Keuntungan Saham Penutupan: 40.000/2.40.000 × 12.000 = 2.000

Keuntungan Saham Penutupan = 2,42,000/6,60,000 × 30,000 = Rs. 11.000

Pernyataan yang menunjukkan jumlah penyisihan yang harus dibuat untuk mengimbangi keuntungan antar proses ditambahkan:

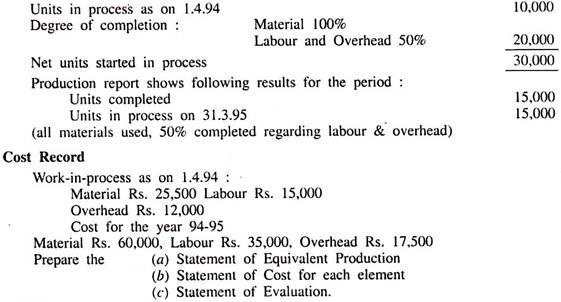

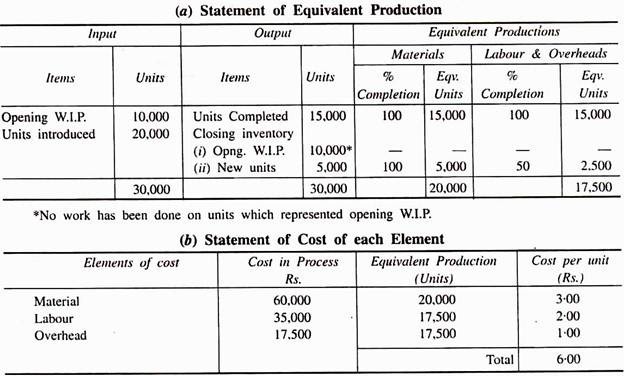

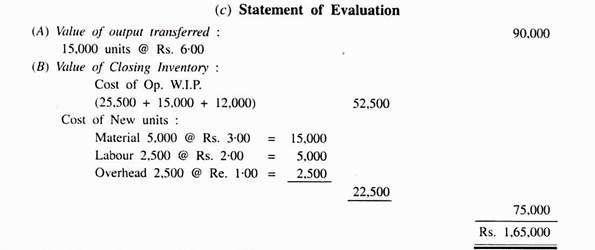

13. Masalah Akuntansi Biaya pada Produksi Setara (1 Masalah):

Ilustrasi 1:

Informasi berikut tersedia mengenai proses X selama tahun yang berakhir 31.3.95.

Catatan Produksi:

Catatan Biaya:

Barang dalam proses seperti pada 1.4.94:

Bahan Rp. 25.500 Tenaga Kerja Rs. 15.000

Overhead Rp. 12.000

Biaya untuk tahun 94-95

Bahan Rp. 60.000, Tenaga Kerja Rs. 35.000, Overhead Rs. 17.500 Siapkan

(a) Pernyataan Produksi Setara

(b) Pernyataan Biaya untuk setiap elemen

(c) Pernyataan Evaluasi.

Penyelesaian:

14. Masalah Akuntansi Biaya pada Pembagian Total Biaya Proses (2 Masalah):

Masalah 1:

Di lini proses Perusahaan XY, tiga produk bersama diproduksi untuk bulan Mei 1990.

Data berikut tersedia:

Biaya titik pra-pemisahan sebesar Rs. 20.000. Produk gabungan diproduksi dalam satu proses umum; setelah itu mereka dipisahkan dan dapat menjalani pemrosesan individu lebih lanjut. Biaya titik pra-pemisahan dibagi ke produk bersama menurut beratnya.

Anda diminta untuk menyiapkan pernyataan yang menunjukkan perkiraan untung atau rugi untuk setiap produk dan secara total.

Penyelesaian:

Masalah 2:

Dari informasi berikut, carilah laba yang dihasilka