Poin-poin berikut menyoroti tiga elemen teratas biaya produksi dalam Penetapan Biaya Proses. Unsur-unsur tersebut adalah: 1. Material 2. Tenaga Kerja 3. Overhead Produksi.

Elemen Biaya Produksi #1. Bahan:

Umumnya dalam process costing, semua bahan yang dibutuhkan untuk produksi dikeluarkan ke proses pertama, dimana setelah diproses diteruskan ke proses berikutnya dan seterusnya. Beberapa operasi pada material dilakukan pada setiap proses yang telah dilalui dari proses pertama.

Dalam beberapa kasus lain, bahan dapat berpindah dari proses pertama ke proses kedua, di mana bahan tambahan atau baru ditambahkan, kemudian lebih banyak bahan ditambahkan pada proses selanjutnya, ini dapat berlanjut hingga selesai. Pasokan bahan baku yang cukup harus tersedia untuk memenuhi kebutuhan produksi.

Bahan dapat diminta dengan cara yang ditentukan atau permintaan massal dapat dikeluarkan. Ketika permintaan massal digunakan, bahan dikeluarkan dari toko ke departemen dalam jumlah besar, di mana mereka disimpan dalam stok departemen sampai waktu yang dibutuhkan.

Elemen Biaya Produksi #2. Tenaga Kerja:

Secara umum, biaya tenaga kerja langsung merupakan bagian yang sangat kecil dari biaya produksi di industri yang mengadopsi perhitungan biaya proses. Unsur tenaga kerja langsung menjadi semakin kecil sementara unsur overhead meningkat dengan diperkenalkannya lebih banyak mesin otomatis. Pencatatan dan pengalokasian waktu yang dihabiskan untuk produksi relatif lebih mudah dibandingkan dengan penetapan biaya pekerjaan.

Umumnya karyawan terlibat terus menerus pada satu proses dan waktu yang dihabiskan oleh mereka diposting ke debit Akun Proses. Namun, jika karyawan terlibat dalam lebih dari satu proses, perlu dicatat waktu yang dihabiskan untuk masing-masing proses atau perkiraan pembagian waktu total akan dialokasikan untuk setiap proses terkait.

Elemen Biaya Produksi #3. Overhead Produksi:

Elemen overhead dari total biaya umumnya sangat tinggi dalam perhitungan biaya proses. Kehati-hatian diperlukan untuk memastikan bahwa setiap proses dibebankan dengan bagian yang wajar dari overhead produksi. Overhead aktual didebet ke setiap Akun Proses.

Untuk tujuan akuntansi biaya, industri proses dibagi menjadi beberapa departemen, masing-masing departemen mewakili proses tertentu. Suatu proses dapat terdiri dari operasi terpisah atau serangkaian operasi. Seorang mandor atau pengawas ditunjuk untuk setiap departemen. Dia bertanggung jawab atas berfungsinya departemennya secara efisien.

Dalam penetapan biaya proses, akun terpisah disimpan untuk setiap proses. Akun tersebut didebit dengan nilai bahan, tenaga kerja, biaya langsung dan biaya overhead yang berkaitan dengan proses. Nilai produk sampingan dan skrap, jika ada, dikreditkan ke akun ini. Saldo akun ini, mewakili biaya produk yang dikerjakan sebagian, diteruskan ke proses selanjutnya dan seterusnya hingga produk selesai.

Jadi produk jadi dari satu proses menjadi bahan mentah dari proses berikutnya.

Di beberapa industri, tergantung pada pengaturan pabrik, produk yang dikerjakan sebagian dari suatu proses dapat ditransfer ke akun stok proses yang dapat dikeluarkan untuk proses selanjutnya jika diperlukan.

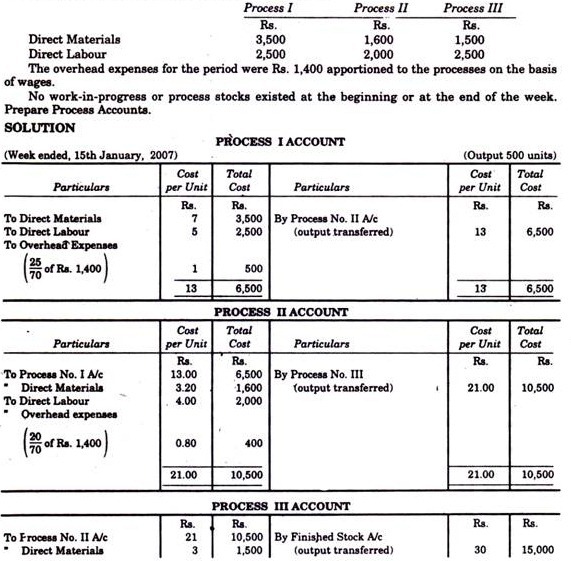

Ilustrasi 1:

Suatu produk melewati tiga proses berbeda hingga selesai. Proses-proses ini diberi nomor masing-masing I, II dan III. Selama pekan yang berakhir 15 Januari 2007, 500 unit diproduksi.

Informasi berikut diperoleh: