Analisis impas sangat penting dalam menentukan aplikasi praktis dari fungsi biaya . Ini adalah fungsi dari tiga faktor, yaitu volume penjualan, biaya dan keuntungan. Ini bertujuan untuk mengklasifikasikan hubungan dinamis yang ada antara biaya total dan volume penjualan suatu perusahaan.

Oleh karena itu juga dikenal sebagai “analisis biaya-volume-laba”. Ini membantu untuk mengetahui kondisi operasi yang ada ketika sebuah perusahaan ‘titik impas’, yaitu ketika penjualan mencapai titik yang sama dengan semua biaya yang dikeluarkan untuk mencapai tingkat penjualan tersebut. Titik impas dapat didefinisikan sebagai tingkat penjualan di mana pendapatan total sama dengan biaya total dan laba bersih sama dengan nol. Ini juga dikenal sebagai titik tanpa untung tanpa rugi. Konsep ini telah terbukti sangat berguna bagi para eksekutif perusahaan dalam peramalan dan perencanaan laba dan juga dalam menguji pengaruh keputusan manajemen bisnis alternatif.

Isi

- Titik Impas

- Penentuan Titik Impas

- Penggunaan Analisis Titik Impas Manajerial

1. Titik Impas:

Titik impas (BEP) suatu perusahaan dapat diketahui dengan dua cara. Ini dapat ditentukan dalam bentuk unit fisik, yaitu volume output atau dapat ditentukan dalam bentuk nilai uang, yaitu nilai penjualan.

ВЕРdalam hal Satuan Fisik:

Metode ini cocok untuk perusahaan yang memproduksi produk. ВЕРadalah jumlah unit produk yang harus dijual untuk mendapatkan pendapatan yang cukup hanya untuk menutup semua biaya produksi, baik tetap maupun variabel. Perusahaan tidak memperoleh laba, juga tidak mengalami kerugian. Ini adalah titik pertemuan kurva pendapatan total dan biaya total perusahaan.

Titik impas diilustrasikan melalui Tabel 1:

Tabel 1: Total Pendapatan dan Total Biaya dan ВЕÐ

|

Keluaran dalam satuan |

Total pendapatan |

Total Biaya Tetap |

Total Biaya Variabel |

Total biaya |

|

0 |

0 |

150 |

0 |

150 |

|

50 |

200 |

150 |

150 |

300 |

|

100 |

400 |

150 |

300 |

450 |

|

1150 |

600 |

150 |

450 |

600 BEP |

|

200 |

800 |

150 |

600 |

750 |

|

250 |

1000 |

150 |

750 |

900 |

|

300 |

1200 |

150 |

900 |

1050 |

Beberapa asumsi dibuat dalam mengilustrasikan ВЕР. Harga barang tersebut dijaga tetap sebesar Rp. 4 per unit, yaitu, persaingan sempurna diasumsikan. Oleh karena itu, total pendapatan meningkat secara proporsional dengan output. Semua unit output terjual habis. Total biaya tetap dijaga konstan pada Rs. 150 di semua tingkat output.

Total biaya variabel diasumsikan meningkat dengan jumlah tertentu di seluruh. Dari Tabel tersebut kita dapat melihat bahwa ketika outputnya nol, perusahaan hanya mengeluarkan biaya tetap. Ketika output adalah 50, total biaya adalah Rs. 300. Total pendapatan adalah Rs. 200. Perusahaan mengalami kerugian sebesar Rs. 100.

Demikian pula ketika output adalah 100, perusahaan mengalami kerugian sebesar Rs. 50. Pada tingkat output 150 unit, pendapatan total sama dengan biaya total. Pada level ini, perusahaan bekerja pada titik dimana tidak ada untung atau rugi. Dari tingkat output 200, perusahaan menghasilkan keuntungan

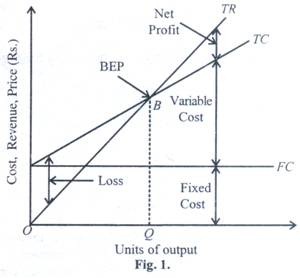

Bagan Titik Impas:

Grafik impas sedang digunakan dalam beberapa tahun terakhir oleh para ekonom manajerial, eksekutif perusahaan dan lembaga pemerintah untuk mengetahui titik impas. Dalam bagan titik impas, konsep seperti total biaya tetap, total biaya variabel, dan total biaya serta pendapatan total ditampilkan secara terpisah. Bagan impas menunjukkan tingkat keuntungan atau kerugian bagi perusahaan pada berbagai tingkat aktivitas. Gambar 1 berikut mengilustrasikan grafik titik impas tipikal.

Dalam diagram ini output ditunjukkan pada sumbu horizontal dan biaya serta pendapatan pada sumbu vertikal . Kurva pendapatan total (TR) ditampilkan sebagai linier, karena diasumsikan bahwa harga konstan, terlepas dari output. Asumsi ini tepat hanya jika perusahaan beroperasi dalam kondisi persaingan sempurna. Linearitas kurva biaya total (TC) dihasilkan dari asumsi biaya variabel konstan.

Juga harus dicatat bahwa kurva TR digambarkan sebagai garis lurus melalui titik asal (yaitu, setiap unit output memberikan kontribusi jumlah yang konstan terhadap pendapatan total), sedangkan kurva TC adalah garis lurus yang berasal dari sumbu vertikal karena biaya total terdiri dari biaya konstan/tetap ditambah biaya variabel yang naik secara linier. Pada gambar, Ð’ adalah titik impas pada tingkat output OQ.

Dalam penyusunan grafik titik impas kita harus mempertimbangkan hal-hal berikut:

(a) Pemilihan pendekatan

(b) Pengukuran keluaran

(c) Kurva biaya total

(d) Kurva pendapatan total

(e) Titik impas dan

(f) Batas keamanan.

2. Penentuan Titik Impas:

Rumus untuk menghitung titik impas adalah

ВЕР– Total Biaya Tetap/Margin Kontribusi Per Unit

Marjin kontribusi per unit dapat diketahui dengan mengurangkan biaya variabel rata-rata dari harga jual. Jadi rumusnya akan menjadi

BEP = Total Biaya Tetap/Harga Jual – AVC

Contoh:

Misalkan biaya tetap sebuah pabrik di Rs. 10.000 maka harga jualnya adalah Rp. 4 dan biaya variabel rata-rata adalah Rs. 2, jadi titik impasnya adalah

ВЕР= 10.000(4-2) = 5.000 unit.

Artinya, jika perusahaan berhasil menjual 5.000 unit, maka tidak rugi maupun untung. Hal ini dapat dilihat pada analisis.

Penjualan = Rs.20, 000

Harga pokok penjualan:

(a) Biaya variabel pada Rs.2 = Rs. 10.000

(b) Biaya tetap = Rp. 10.000

Total Biaya = Rp. 20.000

Laba Bersih = Nihil

ВЕРdalam hal Nilai Jual:

Perusahaan multiproduk tidak dalam posisi untuk mengukur titik impas dalam kaitannya dengan unit umum produk apa pun. Mereka merasa nyaman untuk menentukan titik impas dalam hal total penjualan rupee. Di sini sekali lagi titik impas adalah di mana margin kontribusi (nilai penjualan—biaya variabel) akan sama dengan biaya tetap. Namun, margin kontribusi dinyatakan sebagai rasio terhadap penjualan. Rumus untuk menghitung titik impas adalah

BEP = Rasio Biaya/Kontribusi Tetap

Rasio Kontribusi (CR) = Pendapatan Total (TR)-Total Biaya Variabel (TVC)/Total Pendapatan (TR)

Misalnya, jika TR adalah Rs. 600 dan TVC adalah Rs. 450, maka rasio kontribusinya adalah

CR = 600 – 450/600/600=150/ 600 = 0,25

Rasio Kontribusi adalah 0,25

BEP = Total Biaya Tetap / Rasio Kontribusi

= 150/0,25 = 600

Perusahaan mencapai ВЕРketika penjualannya adalah Rs. 600

Pendapatan Total = Rs.600

Total Biaya = Rs.600

Laba/rugi bersih = Nihil

Jenis Titik Impas:

Paragraf di atas menjelaskan jenis titik impas sederhana yang didasarkan pada biaya dan pendapatan yaitu, laba dan rugi impas.

Ada dua jenis impas lainnya dan mereka adalah:

(i) Titik impas kas, dan

(ii) Laba impas.

(i) Titik Impas Kas:

Sebuah industri membutuhkan uang untuk dua tujuan yaitu, untuk memperoleh aset modal dan untuk memenuhi kebutuhan modal kerja. Persyaratan ini dapat dipenuhi sebagian dengan investasinya sendiri dan sebagian lagi dengan pinjaman dan uang muka dari lembaga keuangan. Industri membutuhkan pinjaman berjangka untuk memperoleh aset modal seperti tanah dan bangunan, pabrik dan mesin.

Dalam hal pinjaman berjangka, lembaga keuangan harus mengetahui kemungkinan pemohon dapat memenuhi jadwal pembayaran bunga dan pinjaman. Akan lebih tertarik untuk mengetahui tingkat titik impas dimana tidak hanya biaya total yang diperlukan tetapi juga pelunasan hutang secara penuh.

Tingkat impas disebut impas tunai. Ini didasarkan pada data pendapatan dan biaya yang melibatkan arus kas. Depresiasi, cadangan penyisihan investasi dan ketentuan lain dari item biaya harus dikecualikan tetapi pada saat yang sama pembayaran angsuran harus ditambahkan ke biaya tetap.

Titik Impas Kas = Biaya Tetap + Angsuran Pinjaman – Arus keluar kas/Kontribusi per unit

(ii) Titik Impas Pendapatan:

Berbagai sumber dari mana industri diusulkan untuk dibiayai seperti modal, pinjaman jangka panjang, pembayaran yang ditangguhkan dan sumber lainnya. Jika sumber-sumber ini tidak memadai, industri dapat mendekati bank untuk menulis sahamnya. Jika pasar saham tidak merespons secara positif, risiko ekuitas menjadi tanggungan penjamin emisi.

Sebagai pemegang saham bank akan mengharapkan dividen tertentu hanya untuk menutupi pembayaran bunga pinjaman berjangka. Untuk menghitung titik impas pendapatan, pendapatan kas modal ekuitas harus ditambahkan. Titik impas pendapatan dapat dihitung dengan cara berikut.

Titik Impas Pendapatan = Biaya Tetap + Pendapatan yang diperlukan untuk dividen/Kontribusi per unit

Perusahaan Banyak Produk dan Titik Impas:

Beberapa produk mungkin berbeda dalam model, gaya, atau ukuran keluarannya. Dalam kasus perusahaan multi produk, titik impas untuk setiap produk dapat dihitung jika ‘bauran produk’ diketahui. Bauran produk adalah daftar lengkap produk yang ditawarkan untuk dijual oleh Perusahaan. Ini dapat berkisar dari satu atau dua lini produk hingga kombinasi dari beberapa lini atau grup produk.

Misalkan suatu industri bergerak dalam produksi tiga barang, yaitu X, Y, dan Z. Kontribusi barang adalah sebagai berikut:

X = Rp. 6 perunit

Y = Rp. 4 per unit

Z = Rp. 2 per unit

Bauran produk yang diberikan oleh pabrikan adalah sebagai berikut:

X = 40.000 unit

Y = 2.00.000 unit

Z = 1, 60.000 unit.

Maka proporsi bauran produknya adalah 1:5:4. Kita dapat menghitung kontribusi rata-rata tertimbang dengan cara berikut:

Produk – Kontribusi x Proporsi Unit – Total Kontribusi

X – 6 x 1 – 6

Y – 4 x 5 – 20

Z – 2 x 4 – 8

____ ____

10 – 34

Kontribusi Rata-rata per unit = 34/10 = Rs 3,4

BEP = Total Biaya Tetap/ Kontribusi rata-rata per unit = 5, 10.000 / 3,4 = 1.50.000 unit

Kita akan mendapatkan output impas untuk ketiga item tersebut dengan membagi angka di atas dalam proporsi yang sama

X = 15.000

Y = 75.000

Z = 60.000

Ini mengungkapkan bahwa manajer produksi harus memastikan bahwa produksi di lini X tidak di bawah 15.000 unit, di lini Y 75.000 unit, dan di lini Z 60.000 unit. Jika tidak, dia harus menanggung kerugian. Metode yang sama dapat diterapkan untuk menghitung ВЕРdalam kasus beberapa industri produk yang memproduksi sejumlah barang.

Asumsi Analisis Titik Impas:

Analisis titik impas didasarkan pada serangkaian asumsi berikut:

(i) Total biaya dapat diklasifikasikan menjadi biaya tetap dan variabel. Itu mengabaikan biaya semi-variabel.

(ii) Fungsi biaya dan pendapatan tetap linier.

(iii) Harga produk diasumsikan konstan.

(iv) Volume penjualan dan volume produksi adalah sama.

(v) Biaya tetap tetap konstan selama volume yang dipertimbangkan.

(vi) Mengasumsikan tingkat kenaikan biaya variabel yang konstan.

(vii) Ini mengasumsikan teknologi konstan dan tidak ada peningkatan efisiensi tenaga kerja.

(viii) Harga produk diasumsikan konstan.

(ix) Harga faktor tetap tidak berubah.

(x) Perubahan harga input dikesampingkan.

(xi) Dalam kasus perusahaan multiproduk, bauran produk stabil.

3. Penggunaan Analisis Titik Impas Manajerial:

Bagi manajemen, kegunaan analisis titik impas terletak pada kenyataan bahwa analisis ini memberikan gambaran mikroskopis tentang struktur laba suatu perusahaan bisnis. Analisis impas tidak hanya menyoroti bidang kekuatan dan kelemahan ekonomi di perusahaan tetapi juga mempertajam fokus pada leverage tertentu yang dapat dioperasikan untuk meningkatkan profitabilitasnya.

Ini memandu manajemen untuk mengambil keputusan yang efektif dalam konteks perubahan kebijakan pemerintah tentang perpajakan dan subsidi.

Analisis impas dapat digunakan untuk tujuan berikut:

(i) Batas Keamanan:

Bagan impas membantu manajemen untuk mengetahui secara sekilas keuntungan yang dihasilkan pada berbagai tingkat penjualan. Margin keamanan mengacu pada sejauh mana perusahaan mampu membayar penurunan sebelum mulai menimbulkan kerugian.

Rumus untuk menentukan margin keamanan penjualan adalah:

Safety Margin= (Penjualan – BEP)/ Penjualan x 100

Dari contoh numerik pada tingkat 250 unit output dan penjualan, perusahaan memperoleh laba, safety margin dapat diketahui dengan menggunakan rumus

Margin Keamanan = 250- 150 / 250 x 100 = 40%

Ini berarti bahwa perusahaan yang sekarang menjual 250 unit produk mampu menurunkan penjualan hingga 40 persen. Margin keamanan mungkin juga negatif, jika perusahaan mengalami kerugian. Dalam hal ini, persentase menunjukkan tingkat penjualan yang harus ditingkatkan untuk mencapai titik di mana tidak akan ada kerugian.

(ii) Target Laba:

Analisis titik impas dapat digunakan untuk tujuan menghitung volume penjualan yang diperlukan untuk mencapai target laba.

Ketika sebuah perusahaan memiliki beberapa target laba, analisis ini akan membantu mengetahui sejauh mana peningkatan penjualan dengan menggunakan rumus berikut:

Target Volume Penjualan = Biaya Tetap + Target Laba / Margin Kontribusi per unit

Sebagai ilustrasi, kita dapat mengambil Tabel 1 yang diberikan di atas. Misalkan perusahaan menetapkan laba sebagai Rs. 100, maka volume output dan penjualan harus 250 unit. Hanya pada level ini, ia mendapat untung Rs. 100. Dengan menggunakan rumus tersebut akan diperoleh hasil yang sama.

(iii) Perubahan Harga:

Manajemen sering dihadapkan pada masalah apakah akan menurunkan harga atau tidak. Sebelum mengambil keputusan atas pertanyaan ini, manajemen harus mempertimbangkan keuntungan. Penurunan harga menyebabkan penurunan margin kontribusi.

Artinya, volume penjualan harus ditingkatkan bahkan untuk mempertahankan tingkat keuntungan sebelumnya. Semakin tinggi penurunan margin kontribusi, semakin tinggi peningkatan penjualan yang dibutuhkan untuk memastikan keuntungan sebelumnya.

Rumus untuk menentukan volume penjualan baru untuk mempertahankan keuntungan yang sama, dengan penurunan harga, adalah sebagai berikut:

Volume Penjualan Baru = Total Biaya Tetap = Total Keuntungan/ Harga Jual Baru – Biaya Variabel Rata-Rata

Misalnya, sebuah perusahaan memiliki biaya tetap Rs. 8.000 dan target laba adalah Rs.20.000. Jika harga penjualan adalah Rs.8 dan biaya variabel rata-rata adalah Rs. 4, maka total volume penjualan harus 7.000 unit berdasarkan formula yang diberikan di bawah harga target.

Misalkan perusahaan memutuskan untuk mengurangi harga jual dari Rs.8 menjadi Rs. 7, maka volume penjualan baru harus berdasarkan rumus di atas:

Volume Penjualan Baru = 8.000 + 20.000/7-4 = 9.300

Dari sini, kita dapat menyimpulkan bahwa dengan mengurangi harga dari Rs. 8 menjadi Rp. 7, perusahaan harus meningkatkan penjualan dari Rs. 7.000 hingga Rs 9.330 jika ingin mempertahankan target laba Rs. 20.000. Dengan cara yang sama, eksekutif penjualan dapat menghitung volume penjualan baru jika menaikkan harga.

(iv) Perubahan Biaya:

Ketika biaya mengalami perubahan, harga jual dan kuantitas yang diproduksi dan dijual juga mengalami perubahan.

Perubahan biaya dapat terjadi dalam dua cara:

(i) Perubahan biaya variabel, dan

(ii) Perubahan biaya tetap.

(i) Perubahan Biaya Variabel:

Peningkatan biaya variabel menyebabkan penurunan margin kontribusi. Pengurangan margin kontribusi ini akan menggeser titik impas ke bawah. Sebaliknya , dengan turunnya proporsi biaya variabel, margin kontribusi meningkat dan titik impas naik.

Dalam kondisi biaya variabel berubah, rumus untuk menentukan kuantitas baru atau harga jual baru adalah:

(a) Kuantitas Baru atau Volume Penjualan = Kontribusi terhadap Margin/ Harga Jual Saat Ini – Biaya Variabel Baru Per Unit

(b) Harga Jual Baru = Harga Jual Sekarang + Biaya Variabel Baru-Biaya Variabel Sekarang

Contoh:

Margin kontribusi adalah Rs. 64.000, harga jual sekarang adalah Rs.10 dan biaya variabel sekarang adalah Rs.6. Jika biaya variabel per unit naik dari Rs.6 menjadi Rs. 7, berapa volume dan harga penjualan yang baru?

Volume Penjualan Baru = 64.000/ 10-7 = 64.000 /3 = 21.300 unit

Harga Penjualan Baru = (10+7-6) = Rs. 11.

(ii) Perubahan Biaya Tetap:

Peningkatan biaya tetap suatu perusahaan dapat disebabkan baik karena pajak atas aset atau karena peningkatan remunerasi manajemen, dll. Ini akan meningkatkan margin kontribusi dan dengan demikian mendorong titik impas ke atas. Sekali lagi untuk mempertahankan tingkat keuntungan sebelumnya, tingkat volume penjualan baru atau harga baru harus ditemukan.

Volume Penjualan Baru = Volume Penjualan Sekarang +

(Biaya Tetap Baru + Biaya Tetap Sekarang)/ (Harga Jual Sekarang-Biaya Variabel Sekarang)

Harga Jual Baru = Harga Jual Sekarang +

(Biaya Tetap Baru – Biaya Tetap Saat Ini)/ Volume Penjualan Saat Ini

Contoh:

Biaya tetap perusahaan meningkat dari Rs. 5.000 menjadi Rp. 6.000. Biaya variabelnya adalah Rp. 5 dan harga jualnya adalah Rp. 10 dan perusahaan menjual 1.000 unit produk

Volume Penjualan Baru = 1.000 + 6.000 – 5.000/ 10 – 5 =1.000 + 1.000/ 5 = 1.000 + 200=1.200 unit

Harga Jual Baru = 10 + 6.000 – 5.000/ 1.000 = 10 + 1.000/ 1.000= Rs.10 + Re1

= Rp. 11

(v) Keputusan Pemilihan Teknik Produksi:

Perusahaan harus memutuskan proses produksi yang paling ekonomis baik pada tahap perencanaan maupun perluasan. Ada banyak teknik yang tersedia untuk menghasilkan suatu produk. Teknik-teknik ini akan berbeda dalam hal kapasitas dan biaya. Analisis titik impas adalah yang paling sederhana dan membantu dalam hal keputusan pemilihan teknik produksi.

Misalnya, untuk tingkat output yang rendah, beberapa metode konvensional mungkin paling memungkinkan karena membutuhkan biaya tetap yang minimum. Untuk tingkat output yang tinggi, hanya mesin otomatis yang paling menguntungkan. Dengan menunjukkan biaya teknik alternatif yang berbeda pada tingkat output yang berbeda, analisis impas membantu keputusan pilihan di antara teknik-teknik ini.

(vi) Membuat atau Membeli Keputusan:

Perusahaan seringkali memiliki pilihan untuk membuat komponen tertentu atau membelinya dari luar perusahaan. Analisis impas dapat memungkinkan perusahaan untuk memutuskan apakah akan membuat atau membeli.

Contoh:

Sebuah pabrik mobil membeli komponen tertentu dengan harga Rp. 20 masing-masing. Jika dia membuatnya sendiri, biaya tetap dan variabelnya adalah Rs. 24.000 dan Rs.8 per komponen masing-masing.

BEP = Biaya Tetap/ Harga Pembelian – Biaya Variabel

= 24.000/ 20-8 = 24.000/ 12 = 2.000 unit

Dari sini dapat disimpulkan bahwa pabrikan dapat memproduksi suku cadang sendiri jika membutuhkan lebih dari 2.000 unit per tahun. Namun, pertimbangan tertentu perlu diperhitungkan dalam keputusan pembelian, seperti

(i) Apakah kualitas produk yang dibutuhkan tersedia?

(ii) Apakah pasokan dari pasar pasti dan tepat waktu?

(iii) Apakah pasokan komponen mencoba mengambil keuntungan monopoli?

(vii) Keputusan Ekspansi Pabrik:

Analisis titik impas dapat diadopsi untuk mengungkap pengaruh perubahan aktual atau yang diusulkan dalam kondisi operasi. Hal ini dapat diilustrasikan dengan menunjukkan dampak dari pabrik yang diusulkan pada ekspansi biaya, volume dan keuntungan. Melalui analisis impas, dimungkinkan untuk memeriksa berbagai implikasi dari proposal ini.

Contoh:

Suatu perusahaan mempunyai kapasitas untuk memproduksi barang senilai Rp. 40 crores setahun. Untuk ini telah dikeluarkan biaya tetap Rs 20 crores, biaya variabel menjadi 60% dari pendapatan penjualan. Sekarang perusahaan berencana untuk menambah Rs. 6 crores biaya pakan untuk memperluas kapasitas produksinya dari Rs. 40 crores menjadi Rs.60 crores. Survei menunjukkan bahwa penjualan perusahaan dapat ditingkatkan dari Rs. 40 crores menjadi Rs. 50 crore. Haruskah perusahaan melakukan ekspansi?

ВЕРpada kapasitas saat ini = Biaya tetap/ Kontribusi Margin% = Rs. 10 crores / 40% = Rs25Crores

ВЕРpada kapasitas yang diusulkan = Rs 16 crores/40%= Rs 40 crores.

Kenaikan titik impas = Rs 40 crores-Rs. 25 crores = Rp. 15 crore.

Dengan demikian kita dapat menyimpulkan bahwa perusahaan harus melakukan ekspansi hanya jika penjualannya meningkat lebih dari Rs. 15 crores dari level sebelumnya Rs. 40 crores.

(viii) Keputusan Penghentian Pabrik:

Dalam keputusan penutupan, perbedaan harus dibuat antara biaya yang dikeluarkan sendiri dan biaya hangus. Biaya out of pocket mencakup semua biaya variabel ditambah biaya fixe yang tidak bervariasi dengan output. Sunk fixed cost adalah pengeluaran yang dilakukan sebelumnya tetapi manfaat masih dapat diperoleh misalnya penyusutan.

(ix) Keputusan Perpaduan Iklan dan Promosi:

Tujuan utama dari iklan adalah untuk merangsang atau meningkatkan penjualan ke semua pelanggan-dahulu, sekarang dan masa depan. Jika ada yang tertarik untuk melakukan kampanye iklan yang gencar. Manajemen harus memeriksa aktivitas pemasaran yang merangsang pembelian konsumen dan efektivitas dealer.

Konsep titik impas membantu manajemen untuk mengetahui keadaan. Ini memungkinkannya tidak hanya untuk mengambil keputusan yang tepat tetapi dengan menunjukkan bagaimana biaya tetap tambahan ini akan mempengaruhi BEP. Iklan mendorong kurva biaya total dengan jumlah pengeluaran iklan.

(x) Keputusan Mengenai Penambahan atau Penghapusan Lini Produk:

Jika suatu produk memiliki utilitas lebih lama dari pasar segera, produksi harus ditinggalkan oleh manajemen dan diperiksa apa akibatnya terhadap pendapatan dan biaya. Alternatifnya, manajemen mungkin ingin menambahkan produk ke lini produk yang sudah ada karena mengharapkan produk tersebut sebagai penghasil laba potensial. Analisis impas membantu dalam keputusan seperti itu.

Contoh:

Produsen kipas memiliki data berikut mengenai perusahaannya:

Total Biaya Tetap = Rp. 1, 50.000

Volume Penjualan = 5.00.000 unit

Pabrikan sedang mempertimbangkan apakah akan melepaskan pemanas dari lini produknya atau tidak dan menggantinya dengan jenis kipas yang mewah.

Dia tahu bahwa jika dia mengambil keputusan untuk menghentikan pemanas dan menggantinya dengan kipas mewah, output dan data biayanya adalah:

Total Biaya Tetap = Rp. 1, 50.000

Kemungkinan Volume Penjualan = Rs. 5, 00.000

Untuk mengetahui dampak dari perubahan yang diusulkan, kita perlu membandingkan keuntungan dalam dua situasi tersebut. Pertama, kita harus mengetahui rasio kontribusi masing-masing produk.

Oleh karena itu, rasio kontribusi seluruh lini produk = 0,167+ 0,12+ 0,08 = 0,367

Total Kontribusi = Rs.5, 00, 00 × 0,367 = Rs 1,83,500

Keuntungan = Total Kontribusi – Total Biaya Tetap

= Rp. 1.83.500 – Rp. 33.500.

Kita harus mengikuti analisis serupa untuk situasi kedua:

Rasio Kontribusi Kipas Angin Biasa = 360 – 240/ 360 × 50a% = 0,167

Rasio Kontribusi Exhaust Fan = 600 – 360/ 600 × 20% = 0,08

Rasio Kontribusi Fans Fans = 850 – 450/ 850 × 30% = 0,141

Dengan demikian rasio kontribusi seluruh lini produk = 0,167+0,08+0,141 = 0,388.

Total Kontribusi = Rp. 5.00.000 x 0,388=Rp. 1, 94.000

Untung = Rp. 1.94.000— Rp. 1, 50.000 = Rp 44.000

Dari analisis di atas, kita dapat menyimpulkan bahwa pabrikan harus menghilangkan pemanas dari lini produknya dan menambahkan fen mewah ke lini produknya untuk mendapatkan lebih banyak keuntungan.

Keterbatasan:

Kami sekarang dapat menyebutkan beberapa batasan penting yang harus diingat saat menggunakan analisis titik impas:

- Dalam analisis titik impas, kami menjaga semuanya konstan. Harga jual diasumsikan konstan dan fungsi biaya linier. Dalam praktiknya, tidak akan demikian.

- Dalam analisis titik impas karena kita mempertahankan fungsi konstan, kita memproyeksikan masa depan dengan bantuan fungsi masa lalu. Ini tidak benar.

- Asumsi bahwa hubungan biaya-pendapatan-output adalah linier hanya benar pada rentang output yang kecil. Ini bukan alat yang efektif untuk penggunaan jangka panjang.

- Keuntungan merupakan fungsi tidak hanya dari keluaran, tetapi juga dari faktor-faktor lain seperti perubahan teknologi, peningkatan seni manajemen, dll., yang diabaikan dalam analisis ini.

- Ketika analisis titik impas didasarkan pada data akuntansi, seperti yang biasanya terjadi, analisis tersebut mungkin mengalami berbagai keterbatasan data seperti pengabaian biaya yang diperhitungkan, perkiraan penyusutan yang sewenang-wenang, dan alokasi biaya overhead yang tidak tepat. Ini bisa masuk akal dan berguna hanya jika perusahaan yang bersangkutan mempertahankan sistem akuntansi yang baik.

- Biaya penjualan sangat sulit untuk menangani analisis titik impas. Hal ini karena perubahan biaya penjualan adalah sebab dan bukan akibat dari perubahan output dan penjualan.

- Bentuk sederhana dari grafik impas tidak membuat ketentuan untuk pajak, khususnya pajak penghasilan badan.

- Biasanya diasumsikan bahwa harga keluaran diberikan. Dengan kata lain, ini mengasumsikan kurva permintaan horizontal yang realistis dalam kondisi persaingan sempurna.

- Mencocokkan biaya dengan output memberlakukan batasan lain pada analisis titik impas. Biaya dalam periode tertentu tidak harus merupakan hasil dari output pada periode tersebut.

- Karena banyaknya asumsi yang mendasari teknik ini, perhitungan titik impas dianggap sebagai perkiraan daripada kenyataan.