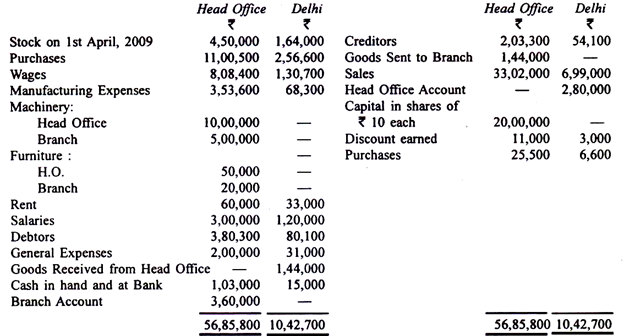

Analisis titik impas atau analisis biaya-volume-laba (analisis cvp) membantu menemukan hubungan antara biaya dan pendapatan dengan output. Ini memungkinkan manajer keuangan untuk mempelajari efek umum dari tingkat output terhadap pendapatan dan beban, dan karenanya, terhadap laba.

Analisis ini biasanya disajikan pada grafik impas. Ini membantu dalam memahami perilaku keuntungan dalam kaitannya dengan output. Pemahaman tersebut antara lain sangat penting dalam perencanaan struktur keuangan suatu perusahaan. Ada dua elemen untuk mempertimbangkan tingkat titik impas dan kecepatan perubahan keuntungan dalam kaitannya dengan output.

Analisis CVP, analisis titik impas, dan grafik laba adalah kata-kata yang dapat dipertukarkan. Grafik laba didefinisikan sebagai “diagram yang menunjukkan hubungan yang diharapkan antara biaya pendapatan pada berbagai volume”. Demikian pula, analisis cvp memberikan gambaran lengkap tentang struktur laba yang memungkinkan manajemen membedakan antara pengaruh fluktuasi volume penjualan dan hasil perubahan harga atau biaya terhadap laba.

Segmen penting dari peramalan laba berkisar pada penentuan bagaimana biaya berubah dengan output. Informasi ini dapat disajikan dalam bagan setelah membuat perbedaan antara kelas biaya: tetap dan variabel.

Biaya tetap:

Untuk memproduksi dan menjual produk atau layanan, setiap bisnis harus mengeluarkan biaya. Beberapa di antaranya adalah tetap yang mungkin merupakan pengeluaran pembiayaan yang harus dilakukan terlepas dari penjualan. Mereka juga dapat terdiri dari biaya penyusutan, pajak properti dan asuransi yang timbul hanya karena adanya pabrik, peralatan dan ruang kantor.

Mereka mungkin gaji pejabat utama perusahaan. Perlu dicatat bahwa biaya ini cenderung terkait dengan penciptaan kapasitas daripada pelaksanaan aktivitas dalam kapasitas produktif yang ada. Biaya ini juga merupakan fungsi waktu. Mereka akan sama selama periode yang ditentukan terlepas dari tingkat output yang dicapai selama periode tersebut.

Biaya variabel:

Biaya variabel lebih terkait dengan aktivitas itu sendiri daripada kerangka kerja fisik dan administratif yang memungkinkan aktivitas tersebut. Biaya ini meluas atau menyusut saat aktivitas naik atau turun. Misalnya, jumlah barang yang diproduksi dalam suatu periode secara langsung menentukan jumlah bahan yang digunakan dalam produksinya.

Demikian pula, volume output menentukan pekerja langsung yang dibutuhkan dan jam yang harus mereka gunakan serta jumlah pasokan tertentu dan biaya pabrik langsung lainnya. Dalam jangka panjang, semua biaya cenderung variabel. Tetapi dalam rentang waktu tertentu, yang mencakup tingkat kapasitas yang ditetapkan, perbedaan harus ditarik antara biaya yang relatif bebas dari naik turunnya produksi dan biaya yang bervariasi secara langsung dengan perubahan ini.

Mekanisme grafik impas:

Pada bagan titik impas, VOLUME DIINDIKASIKAN PADA SUMBU X SEBAGAI JUMLAH UNIT yang diproduksi dan dijual. Biaya dan pendapatan-‘^ ditunjukkan pada sumbu y dalam bentuk nilai (rupee). Biaya total (y) pada setiap volume (x) sama dengan komponen tetap (F) ditambah komponen variabel (V) dikali jumlah unit volume (x) yaitu untuk biaya y= F+Vx

Pendapatan diplot dengan asumsi harga jual konstan per unit. Dengan asumsi bahwa volume dapat diukur sebagai unit produk dan menentukan harga jual unit sebagai (p), total pendapatan (y) pada volume berapa pun (x) sama dengan harga jual unit (p) dikali jumlah unit volume, yaitu untuk pendapatan y = px

y = F+Vx

y = px

px = F+Vx

Hubungan ini dapat diilustrasikan dengan mengasumsikan situasi berikut:

Biaya tetap – Rp. 500; biaya variabel – Re. 1 per unit Harga Jual – Rs. 2 per unit; Volume normal – 750 unit

Dalam situasi ini, biaya total (F+Vx) pada volume normal adalah Rs. 500 (biaya tetap) + Re. 1 x 750 (biaya variabel) = Rs. 1.250

Pendapatan (px) dengan menjual 750 unit seharga Rs. 2 per unit akan menjadi Rs. 1.500. Dengan demikian keuntungan yang diperoleh adalah sebesar Rp. 1.500 – Rp. 1.250 = Rp. 250. Pada volume impas adalah px = F+Vx. Jika kita menggunakan gambar di atas dalam persamaan ini, hasilnya adalah sebagai berikut:

2x = Rp. 500 + 1x X = 500 satuan

Oleh karena itu, kami menemukan bahwa volume titik impas adalah 500 unit. Hasil ini telah ditunjukkan dalam diagram berikut.

Perencanaan laba dan analisis titik impas:

Analisis titik impas merupakan alat perencanaan laba yang penting di tangan manajemen. Biasanya diinginkan untuk memiliki titik impas yang rendah; semakin sedikit peluang untuk mengoperasikan bisnis dengan untung selama bertahun-tahun. Misalnya, dalam mengelola sebuah hotel, posisi yang nyaman dapat diperoleh jika titik impas berada pada 60 persen kapasitas jika pada kapasitas 90 persen. Selanjutnya, jika usaha dioperasikan dekat dengan titik impas, perubahan kecil dalam lingkungan bisnis kemungkinan besar akan mengakibatkan kerugian.

Kinerja laba suatu bisnis dapat ditingkatkan dengan meningkatkan volume, dengan meningkatkan harga jual, dengan menurunkan biaya variabel dan dengan menurunkan biaya tetap. Dengan mempertimbangkan beberapa keterkaitan dari keempat kemungkinan ini, salah satu hal yang layak dapat dipilih.

Batas keamanan:

Ini adalah jumlah atau rasio dimana volume saat ini melebihi volume impas. Mengambil contoh di atas, volume saat ini diasumsikan sebesar 750 unit. Margin keselamatan dalam ilustrasi situasi ini adalah 250 unit atau 50 persen dalam kaitannya dengan volume impas 500 unit ini, dengan kata lain, volume penjualan dapat menurun sepertiga atau 33,3 persen sebelum kerugian terjadi, selain itu. faktor tetap sama.

Analisis impas non-linier:

Dalam analisis impas, hubungan linier (garis lurus) umumnya diasumsikan. Memperkenalkan hubungan non-linier melalui masalah yang sedikit rumit, namun mudah untuk memperluas analisis dengan cara ini. Misalnya, masuk akal untuk berpikir bahwa peningkatan penjualan dapat diperoleh hanya jika harga penjualan diturunkan.

Selanjutnya, studi empiris menunjukkan bahwa biaya variabel rata-rata per unit jatuh pada kisaran output tertentu dan kemudian mulai meningkat. Asumsi tersebut diilustrasikan pada gambar berikut. Di sana kita melihat daerah rugi saat penjualan rendah, kemudian daerah rugi lainnya pada tingkat output yang sangat tinggi.