Modal kerja dalam bahasa umum adalah perbedaan antara aset lancar dan kewajiban lancar. Aset lancar biasanya terdiri dari uang tunai, surat berharga, piutang dan persediaan. Komponen utama kewajiban lancar, di sisi lain, adalah hutang.

Manajemen modal kerja mengacu pada praktik dan teknik yang dirancang untuk mengendalikan semua item aset lancar dan kewajiban lancar. Dalam pengertian biasa, manajemen modal kerja adalah fungsi yang melibatkan penggunaan semua komponen aset lancar dan kewajiban lancar secara efektif dan efisien untuk meminimalkan total biaya.

1. Manajemen Kas:

Kas adalah salah satu komponen penting dari aset lancar. Dibutuhkan untuk melakukan semua aktivitas perusahaan, yaitu dari perolehan bahan baku hingga pemasaran barang jadi. Oleh karena itu, penting bagi perusahaan untuk mempertahankan saldo kas yang memadai. Salah satu fungsi penting manajer keuangan adalah mencocokkan arus masuk dan keluar uang tunai untuk menjaga kecukupan uang tunai.

i. Arti Uang Tunai:

Mengacu pada cash management cash memiliki dua arti—ready cash dan near cash. Uang kertas, koin, saldo bank adalah contoh uang tunai siap pakai sedangkan sekuritas yang dapat dipasarkan, tagihan perbendaharaan, dll. Adalah contoh uang tunai dekat. Manajemen kas berarti manajemen baik kas siap maupun kas dekat.

- Alasan Menyimpan Uang Tunai:

John Maynard Keynes mengidentifikasi tiga alasan berikut untuk memegang uang tunai:

Motif Transaksi:

Ini mengacu pada memegang uang tunai untuk memenuhi pembayaran rutin seperti pembelian, upah, biaya operasional, dll.

Motif Kehati-hatian:

Ini mengacu pada memegang uang tunai untuk memenuhi permintaan uang tunai yang tidak terduga seperti untuk memenuhi pembayaran tunai ekstra untuk pembelian bahan baku karena kenaikan biaya bahan baku.

Motif Spekulatif:

Ini mengacu pada memegang uang tunai untuk mengambil keuntungan dari kondisi pasar yang menguntungkan seperti membeli bahan baku dalam jumlah berlebih untuk mendapatkan diskon yang bagus.

aku ii. Model Manajemen Kas:

Seorang fund manager bertanggung jawab untuk menjaga kecukupan saldo kas agar posisi likuiditas perusahaan tetap kuat. Penting baginya untuk mengetahui berapa saldo kas yang optimal dan berapa jumlah surat berharga yang harus dibeli atau dijual. Ada beberapa model manajemen kas untuk menentukan tingkat optimal dari saldo kas.

Ini dijelaskan di bawah ini:

i. Model Bamol:

Model ini, juga dikenal sebagai Model Inventaris dikembangkan oleh William J. Baumol, dan didasarkan pada kombinasi Teori Inventaris dan Teori Moneter. Menurut model ini, tingkat uang tunai yang optimal adalah tingkat uang tunai di mana biaya penyimpanan dan biaya transaksi minimum. Di sini, biaya penyimpanan berarti bunga yang hilang atas surat berharga dan biaya transaksi mengacu pada biaya likuidasi surat berharga.

Saldo kas optimal menurut model ini adalah:

Dimana, C = Saldo kas optimal,

D = Pengeluaran kas tahunan,

F = Biaya tetap per transaksi, dan

O = Biaya peluang satu rupiah per tahun.

Contoh 8.1:

Perusahaan memiliki akun terpisah untuk pengeluaran kas. Total pencairan adalah Rs 2, 10.000. Biaya administrasi dan transaksi untuk mentransfer uang tunai ke rekening pencairan adalah Rs 25 per transfer Imbal hasil surat berharga adalah 5% per tahun. Tentukan saldo kas optimal sesuai Model Baumol.

i. Model Manajemen Kas Miller-Orr:

Model ini menetapkan dua tingkat untuk kas—batas atas h dan batas bawah z. Batas atas tiga kali batas bawah. Sesuai model ini, jika saldo kas mencapai batas atas, kelebihan saldo kas, yaitu hz harus diinvestasikan dalam surat berharga dan sebaliknya, surat berharga harus dilikuidasi.

Batas bawah saldo kas, yaitu z dihitung dengan menggunakan rumus sebagai berikut:

Dimana, z adalah batas bawah,

b adalah biaya tetap per pesanan,

σ 2 adalah varian dari perubahan harian dalam saldo kas yang diharapkan,

LL adalah batas kendali bawah, dan

i adalah suku bunga per hari.

2. Manajemen Piutang:

Istilah piutang didefinisikan sebagai setiap klaim atas uang yang terhutang kepada perusahaan dari pelanggan yang timbul dari penjualan barang atau jasa dalam kegiatan bisnis normal. Istilah piutang mewakili berbagai macam debitur dari suatu perusahaan. Ini adalah salah satu komponen penting dari modal kerja di samping uang tunai dan persediaan.

Total volume piutang tergantung pada penjualan kredit dan kebijakan penagihan hutang-keduanya secara signifikan mempengaruhi kebutuhan modal kerja. Kebijakan kredit liberal meningkatkan volume penjualan tetapi pada saat yang sama juga meningkatkan investasi dalam piutang. Oleh karena itu, pemeriksaan biaya dan manfaat yang terkait dengan kebijakan kredit merupakan salah satu tugas penting seorang manajer keuangan.

i. Biaya Pemeliharaan Piutang Usaha:

Berikut ini adalah biaya yang terkait dengan pemeliharaan piutang:

Biaya Modal:

Ada jeda waktu antara penjualan barang dan pembayaran oleh debitur di mana perusahaan harus mengatur dana untuk memenuhi kewajibannya seperti pembayaran bahan baku, upah, dll. Pembiayaan tambahan ini melibatkan beberapa biaya, yang dikenal sebagai biaya modal. Biaya Penagihan: Biaya penagihan adalah biaya administrasi yang dikeluarkan oleh perusahaan untuk mengumpulkan uang dari debitur.

Biaya Bawaan:

Biaya default adalah biaya yang timbul dari kerugian piutang tak tertagih.

Biaya tunggakan:

Biaya ini muncul untuk memberikan kredit kepada pelanggan yang gagal bayar. Biaya tersebut adalah biaya hukum, biaya yang terlibat dalam upaya ekstra untuk pengumpulan, biaya yang terkait dengan pengiriman pengingat, dll.

Perumusan Kebijakan Perkreditan:

Kebijakan kredit memiliki dampak yang signifikan terhadap profitabilitas suatu masalah tetapi harus dipastikan bahwa laba atas penjualan tambahan yang timbul dari kebijakan kredit liberal cukup tinggi daripada biaya yang diperlukan untuk mempertahankan piutang tambahan.

Efek terhadap keuntungan yang timbul dari kebijakan kredit liberal dijelaskan dalam ilustrasi berikut:

Contoh 8.2:

Berikut adalah rincian mengenai operasi perusahaan untuk tahun yang berakhir pada tanggal 31 Desember 2011:

Penjualan: Rs 6, 00, 000

Harga Jual : Rp 5.000 per unit

Biaya variabel: Rs 3,5 per unit

Total biaya: Rs 4,5 per unit

Jangka waktu penagihan debitur saat ini adalah satu bulan.

Mulai tahun buku berikutnya, ada usulan untuk memperpanjang jangka waktu penagihan debitur dari satu bulan menjadi dua bulan. Relaksasi ini diharapkan dapat meningkatkan penjualan sebesar 25% dari level yang ada.

Anda diminta untuk memberi nasihat, apakah akan menerima atau menolak kebijakan kredit baru dengan asumsi laba atas investasi perusahaan adalah 25%.

Contoh 8.3:

Swastika Ltd. memiliki tingkat penjualan tahunan saat ini sebanyak 5.000 unit dengan harga Rs 150 per unit. Biaya Variabel per unit adalah Rs 100 dan biaya tetap tahunan adalah Rs 1.50.000. Perusahaan saat ini memberikan kredit selama satu bulan kepada para debitur. Perusahaan sedang mempertimbangkan dua proposal untuk meningkatkan jangka waktu kredit menjadi 2 bulan atau 3 bulan dan membuat perkiraan sebagai berikut.

Perusahaan merencanakan pengembalian 20% atas investasi dalam piutang. Anda diharuskan menghitung polis kredit yang paling menguntungkan.

3. Manajemen Inventaris:

Persediaan merupakan bagian utama dari total modal kerja. Manajemen inventaris yang efisien menghasilkan maksimalisasi pendapatan pemegang saham. Manajemen inventaris yang efisien terdiri dari pengelolaan dua tujuan yang saling bertentangan: Minimisasi investasi dalam inventaris di satu sisi; dan pemeliharaan kelancaran aliran bahan baku untuk produksi dan penjualan di sisi lain.

Oleh karena itu, tujuan seorang manajer keuangan adalah menghitung tingkat persediaan tempat konflik kepentingan ini direkonsiliasi. Seperti uang tunai, perusahaan menyimpan persediaan untuk motif transaksi, pencegahan, dan spekulatif.

i. Biaya Persediaan:

Selain biaya pembelian, biaya persediaan ada dua jenis: Biaya pemesanan dan biaya penyimpanan.

Biaya Pemesanan:

Biaya ini termasuk biaya variabel yang terkait dengan perolehan bahan, seperti biaya transportasi, biaya pemeriksaan, dll. Biaya ini juga dikenal sebagai biaya set-up.

Biaya Pembawaan:

Biaya ini termasuk biaya yang terkait dengan penyimpanan persediaan seperti biaya penyimpanan, bunga atas modal, dll.

- Teknik Pengendalian Inventaris:

Ini mengacu pada teknik untuk mempertahankan aliran material secara efisien.

Berikut ini adalah teknik pengendalian persediaan yang penting:

- a) Kuantitas pesanan ekonomis

- b) Fiksasi tingkat stok

- c) Analisis ABC

- d) Tepat Waktu (JIT)

aku ii. Kuantitas Pesanan Ekonomis (EOQ):

Economic Order Quantity (EOQ) adalah salah satu teknik penting dalam manajemen persediaan. EOQ mewakili tingkat persediaan yang meminimalkan total biaya persediaan.

Rumus untuk menghitung EOQ diberikan di bawah ini:

EOQ = √2QA / K

Dimana, Q = Kebutuhan Tahunan atau Produksi,

A = Biaya Pemesanan per pesanan, dan

K = Carrying Cost per unit per Tahun.

Contoh 8.4:

Perkiraan produksi tahunan adalah 2.000.000 unit. Biaya set-up per proses produksi adalah Rs 200 dan biaya penyimpanan per unit per tahun adalah Rs 5. Hitung ukuran produksi optimum dengan menggunakan rumus EOQ.

Tingkat Stok:

Manajemen persediaan yang efisien memerlukan sistem pengendalian persediaan yang efektif. Salah satu aspek penting dari pengendalian persediaan adalah tingkat persediaan. Tingkat saham memiliki pengaruh yang signifikan terhadap profitabilitas. Over-stocking membutuhkan investasi modal yang besar sedangkan under-stocking mempengaruhi aliran proses produksi. Berikut ini adalah tingkat persediaan yang ditetapkan untuk manajemen persediaan yang efisien.

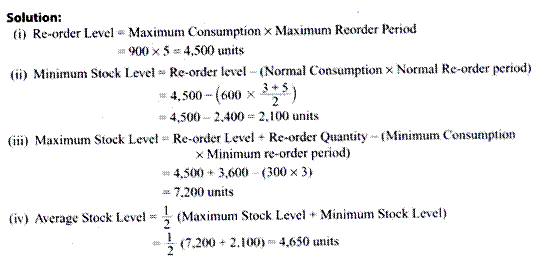

Tingkat pemesanan ulang:

Ini adalah tingkat yang menunjukkan kapan harus melakukan pemesanan untuk pembelian bahan baku. Ini juga disebut sebagai tingkat pemesanan. Rumus berikut digunakan untuk menghitung tingkat Re-order:

Tingkat Pemesanan Ulang = Lead time x Penggunaan rata-rata

Atau = Level stok minimum + (Rata-rata konsumsi x periode pengiriman normal)

Atau = Stok pengaman + Konsumsi waktu tunggu

= Konsumsi maksimum x Periode pemesanan ulang maksimum

Tingkat Stok Minimum:

Ini menunjukkan tingkat stok minimum di bawah jumlah barang yang tidak boleh dibiarkan turun. Level ini disebut juga safety stock atau buffer stock level. Itu dihitung dengan menggunakan rumus berikut:

Level Stok Minimum = Level Pemesanan Ulang – [Konsumsi normal x Periode pemesanan ulang normal]

Level Stok Maksimum:

Tingkat stok maksimum menunjukkan tingkat persediaan maksimum di mana jumlah item apa pun tidak boleh meningkat untuk memastikan bahwa modal kerja yang tidak perlu tidak diblokir.

Itu dihitung dengan menggunakan rumus berikut:

Tingkat Stok Maksimum = Tingkat pemesanan ulang + Kuantitas pemesanan ulang – (Konsumsi minimum X Periode pemesanan ulang minimum)

Atau = Kuantitas Pesanan Ekonomis + Persediaan Pengaman

Tingkat Stok Rata-Rata:

Level stok rata-rata ditentukan dengan mengambil rata-rata level stok maksimum dan level stok minimum.

Level Stok Rata-Rata = 1/2 (Level Stok Maksimum + Level Stok Minimum)

Contoh 8.5:

Informasi berikut tersedia sehubungan dengan bahan tertentu:

Kuantitas Pemesanan Ulang: 3.600 unit

Konsumsi Maksimum: 900 unit per minggu

Konsumsi Minimum: 300 unit per minggu

Konsumsi Normal: 600 unit per minggu

Periode pemesanan ulang: 3 hingga 5 minggu

Hitung (i) Tingkat pemesanan ulang

(ii) Level stok maksimum

(iii) Tingkat persediaan minimum

(iv) Tingkat stok rata-rata

i. Analisis ABC:

Analisis ABC adalah salah satu teknik pengendalian persediaan yang penting. Dalam perusahaan manufaktur besar, tidak selalu memungkinkan untuk memberikan perhatian yang sama pada setiap bahan mentah. Dalam kasus seperti itu, bahan baku diklasifikasikan menurut nilainya sehingga pengendalian yang tepat dapat dilakukan terhadap bahan yang memiliki nilai tinggi. Analisis ABC adalah teknik analisis yang mencoba mengelompokkan bahan menjadi tiga kategori berdasarkan biaya yang terlibat.

Kategorinya adalah:

A – Bahan bernilai tinggi

B – Bahan bernilai sedang

C – Bahan bernilai rendah

Item yang bernilai tinggi dan kurang dari 10% dari total konsumsi inventaris dikelompokkan dalam Kategori A. Kategori ini paling membutuhkan perhatian. Kategori C terdiri dari barang-barang berbiaya rendah tetapi memiliki jumlah unit yang banyak. Kategori B terletak di antara Kategori A dan Kategori C. Analisis ABC dapat direpresentasikan sebagai:

Langkah-langkah berikut harus diadopsi untuk perhitungan analisis ABC:

i. Hitung nilai konsumsi setiap item bahan.

- Peringkat mereka sesuai nilai konsumsi mereka.

aku ii. Klasifikasikan mereka dalam kategori A.B dan C sesuai dengan nilai konsumsinya.

Contoh 8.6:

Dari informasi yang diberikan di bawah ini, siapkan bagan Analisis ABC:

i. Tepat waktu:

Sistem pengendalian persediaan just in time (JIT) dikembangkan oleh Taiichi Okno dari Jepang dan pertama kali diperkenalkan di Perusahaan Manufaktur Toyata Jepang. Sehingga dikenal juga dengan Metode Produksi Toyata. Ide dasar di balik sistem ini adalah bahwa perusahaan harus menjaga tingkat persediaan minimum dengan asumsi bahwa pemasok akan mengirimkan bahan baku sesuai kebutuhan. Sistem ini mencoba membuat biaya penyimpanan persediaan menjadi nol.

Tiga elemen penting JIT adalah Pembelian tepat waktu, produksi tepat waktu, dan persediaan tepat waktu. Pembelian tepat waktu, produksi tepat waktu, dan pengiriman tepat waktu dapat diterapkan secara efektif melalui adopsi teknologi manufaktur maju.

Di AS, sistem kontrol inventaris serupa sedang dipraktikkan—ini dikenal sebagai Sistem Inventaris Nol. Tidak ada keraguan tentang fakta bahwa penerapan JIT dapat menyebabkan pengurangan biaya persediaan serta pengurangan pemborosan, pembusukan, dll. Namun dalam praktiknya, tidak mungkin mempertahankan tingkat persediaan nol, karena perusahaan harus mempertahankan persediaan keselamatan.

4. Manajemen Hutang:

Hutang atau kreditur merupakan salah satu komponen penting dari modal kerja. Utang menyediakan sumber pembiayaan spontan untuk modal kerja. Pengelolaan hutang sangat erat hubungannya dengan pengelolaan kas. Manajemen hutang yang efektif mengarah pada pasokan material yang stabil ke perusahaan serta meningkatkan reputasinya.

Ini umumnya dianggap sebagai sumber keuangan yang relatif murah karena pemasok jarang membebankan bunga atas jumlah yang terhutang. Namun kreditur dagang akan dikenakan biaya sebagai akibat tidak dapat menikmati diskon tunai atas pembelian tunai.