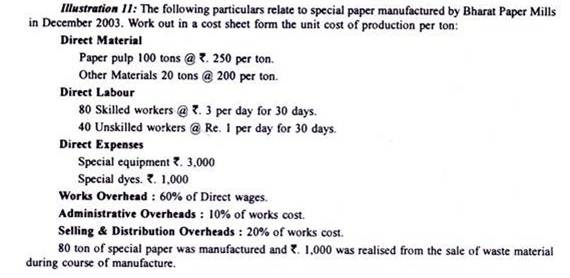

Lembar Biaya: Pengertian, Unsur Biaya dan Perhitungannya!

Definisi:

Menurut CIMA London Cost Sheet adalah ‘Pernyataan yang menyediakan perakitan biaya terperinci dari pusat atau unit biaya’. Ini juga merupakan pernyataan berkala.

‘Pengeluaran yang telah terjadi pada produk untuk suatu periode diambil dari buku keuangan dan catatan toko dan ditetapkan dalam pernyataan memorandum. Jika pernyataan ini terbatas pada pengungkapan biaya unit yang diproduksi membagi periode, itu disebut sebagai Lembar Biaya, tetapi di mana pernyataan itu mencatat biaya total, laba dan penjualan, biasanya dikenal sebagai Laporan Biaya atau Akun Produksi. ‘.

Jika informasi yang diperoleh dari pembukuan ditetapkan biasanya dalam bentuk pernyataan, itu adalah lembar biaya tetapi jika ditetapkan dalam bentuk akun yang mencatat biaya yang dikeluarkan, ada akun terpisah untuk menunjukkan juga penjualan dan laba, itu akan dikenal sebagai Akun Produksi atau Manufaktur.

Diinginkan bahwa selain pengeluaran total yang dikeluarkan, biaya per unit output dalam hal setiap elemen biaya harus dihitung dan juga persentase kontribusi setiap barang terhadap biaya produksi harus ditunjukkan. Selanjutnya, lembar biaya juga harus mencantumkan ‘biaya per unit’ pada periode sebelumnya, jika tersedia, untuk tujuan perbandingan. Pembukaan dan penutupan blok barang jadi dapat dimasukkan ke dalam laporan tambahan, yang bersama dengan total biaya produksi dan penjualan akan mengungkapkan laba.

Stok awal, pembelian, dan stok akhir bahan baku tidak boleh ditampilkan secara terpisah, tetapi disesuaikan secara tepat untuk memberikan satu gambaran bahan baku yang dikonsumsi atau digunakan. Item keuangan seperti bunga, diskon dll harus diabaikan.

Elemen Biaya:

(1) Bahan Langsung:

Karena hanya akan ada satu produk dan proses pembuatannya juga sederhana, bahan baku jika ada langsung dibebankan ke produksi periode secara total.

(2) Tenaga Kerja Langsung:

Biaya tenaga kerja dikumpulkan secara berkala melalui daftar gaji yang disiapkan secara terpisah untuk setiap bagian pekerjaan. Biaya waktu menganggur yang tidak normal harus dikurangi.

(3) Biaya Langsung atau yang Dapat Dibebankan Lainnya:

Pengeluaran selain bahan langsung dan tenaga kerja langsung adalah biaya yang dapat dibebankan misalnya bea cukai, royalti, biaya desain, pola dan model, dll.

(4) Biaya Utama:

Total Bahan Langsung yang Dikonsumsi, Tenaga Kerja Langsung, dan Biaya Langsung atau yang Dapat Dibebankan lainnya dikenal sebagai Biaya Utama.

(5) Beban Pekerjaan atau Overhead:

Dalam penetapan biaya unit, biaya yang terkait dengan produk ini ditambahkan ke Biaya Utama.

Ini adalah:

(i) Bahan tidak langsung seperti oli, kemoceng, pelumas dll.,

(ii) Tenaga kerja tidak langsung seperti upah untuk mandor, penjaga toko, penjaga, pegawai pabrik dll.,

(iii) Tenaga uap, bahan bakar atau listrik,

(iv) Pemanasan penerangan dan air di pabrik

(v) Sewa, asuransi dan tarif pabrik,

(vi) Perbaikan dan penyusutan pabrik mesin, bangunan pabrik dan perkakas lepas,

(vii) Alat tulis pabrik,

(viii) Biaya riset pabrik,

(ix) Biaya yang berkaitan dengan pendirian pabrik,

(x) Menggambar gaji kantor,

(xi) Biaya kesejahteraan dan kompensasi pekerja, Asuransi, dll.

(6) Memo atau Pemborosan:

Dalam produksi apa pun, beberapa pemborosan atau bahan sisa diperoleh. Terkadang beberapa unit yang diproduksi mungkin rusak dan unit atau skrap atau pemborosan tersebut dijual. Jumlah yang diperoleh harus dikurangkan dari biaya pabrik atau dari biaya pekerjaan. Namun, jika bahan (ketika akan digunakan) ternyata cacat dan kemudian dijual, nilai bahan yang digunakan harus dikurangi dengan biaya bahan tersebut. Kerugian atas penjualan bahan cacat tersebut harus didebit ke Akun Perhitungan Laba Rugi.

(7) Pekerjaan dalam Proses:

Di pabrik atau bengkel mana pun selalu ada beberapa unit yang belum selesai, tetapi beberapa pekerjaan telah dilakukan. Pekerjaan semacam itu dikenal sebagai pekerjaan dalam proses atau pekerjaan dalam proses. Penilaian barang dalam proses tersebut dibuat atas dasar nilai bahan yang telah digunakan, jumlah upah yang dibayarkan untuk pekerjaan yang bersangkutan dan bagian yang layak dari biaya pabrik. Karena berbagai unit akan berada pada tahap produksi yang berbeda, nilai barang dalam proses harus diperkirakan untuk setiap tahap secara terpisah.

Pekerjaan dalam proses pada awalnya harus ditambahkan ke biaya produksi saat ini dan pada akhir periode harus dikurangkan dari biaya produksi. Ini dapat dilakukan ketika biaya pabrik telah ditambahkan ke biaya utama.

Ini mungkin terlihat sebagai berikut:

Dalam hal ini ketika kami memastikan nilai bahan yang digunakan, kami menambahkan 3.000 untuk bahan yang termasuk dalam pekerjaan dalam proses di awal dan mengurangi 4.000 untuk bahan yang termasuk dalam pekerjaan dalam proses di akhir. Ini akan memberikan biaya bahan yang digunakan pada unit jadi yang diproduksi.

Angka untuk bahan yang digunakan mungkin sebagai berikut (angka diasumsikan):

Perlakuan yang sama akan diberikan untuk biaya tenaga kerja dan pabrik, yaitu, dalam setiap kasus jumlah yang termasuk dalam pekerjaan dalam proses di awal akan ditambahkan dan yang termasuk dalam pekerjaan dalam proses di akhir dikurangi. Tak perlu dikatakan, tidak akan ada keharusan untuk melakukan lebih jauh tentang pekerjaan yang sedang berjalan.

(8) Biaya Kantor dan Administrasi:

Biaya pekerjaan atau Biaya produksi dinaikkan oleh biaya kantor dan administrasi.

Ini adalah, misalnya:

(i) Gaji Staf dan Manajemen,

(ii) Gaji Direksi,

(iii) Alat Tulis, Percetakan, Perangko, Telepon, Faks dan biaya lain-lain kantor,

(iv) Sewa kantor, pajak, asuransi, penerangan dan air dll.,

(v) Menghitung biaya rumah atau komputer dan akuntansi,

(vi) Perbaikan, penyusutan dan asuransi gedung kantor, perabot dan peralatan.

(9) Biaya Produksi atau Biaya Perkantoran:

Ketika overhead kantor dan administrasi ditambahkan ke biaya pekerjaan, total menunjukkan biaya produksi.

(10) Harga Pokok Penjualan:

Jika semua barang yang diproduksi tidak terjual, harga pokok penjualan harus dipastikan

(11) Beban Penjualan dan Distribusi:

Ini ditambahkan ke Harga Pokok Penjualan. Totalnya dikenal sebagai ‘Biaya Penjualan’.

(12) Keuntungan:

Laba adalah selisih antara penjualan dan harga pokok penjualan.

Penanganan Produksi Cacat atau Ditolak:

Produksi yang tidak sesempurna produk yang dapat dijual tetapi mampu diperbaiki dan dibawa ke tingkat kesempurnaan yang diperlukan memberikan beberapa biaya pengeluaran tambahan. Biaya perbaikan diperlakukan sebagai biaya tambahan pekerjaan. Sebaliknya, produksi yang ditolak sama sekali dan tidak dapat diperbaiki, jumlah yang diperoleh dari penjualan barang-barang tersebut digunakan untuk mengurangi biaya pabrik.