Definisi Tarif Pajak Marjinal

Tarif pajak marjinal dapat didefinisikan sebagai struktur pajak progresif di mana kewajiban pajak seseorang meningkat seiring dengan peningkatan jumlah pendapatan yang diperoleh selama satu tahun keuangan.

Artinya, semakin besar pendapatan yang diperoleh, semakin besar pula tarif pajak yang harus dibayar. Ini bertujuan untuk melakukan tarif pajak yang adil di antara warga negara berdasarkan pendapatan mereka.

Untuk menjelaskannya dengan kata-kata sederhana, individu dengan pendapatan yang berada di bagian bawah harus membayar tarif pajak yang lebih rendah atas penghasilan kena pajak. Sebaliknya, seseorang dengan penghasilan lebih tinggi harus membayar tarif pajak yang lebih tinggi atas penghasilan kena pajak.

Tarif Pajak Marjinal Contoh AS

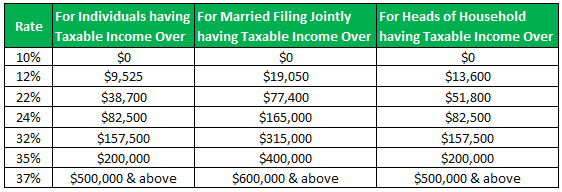

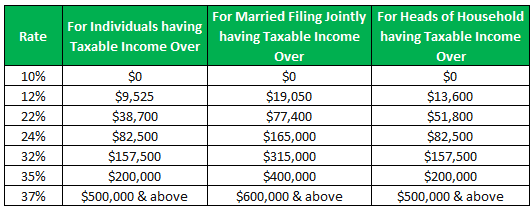

Di AS, wajib pajak Wajib Pajak Wajib pajak adalah orang atau badan yang harus membayar pajak kepada pemerintah berdasarkan penghasilannya, dan dalam arti teknis, mereka bertanggung jawab, atau tunduk atau wajib membayar pajak kepada pemerintah berdasarkan undang-undang pajak negara.baca lebih lanjut dibagi menjadi tujuh kelompok berdasarkan penghasilan kena pajak mereka – 10%, 12%, 22%, 24%, 32%, 35%, dan 37% . Karena AS mengikuti pola pajak pendapatan progresif, seiring dengan meningkatnya pendapatan, demikian juga dengan pajak pendapatan. Tetapi ini tidak berarti bahwa orang-orang di kelompok tertinggi membayar tarif tertinggi untuk semua pendapatan mereka.

Tujuh kurung pajak penghasilan dan percabangannya:

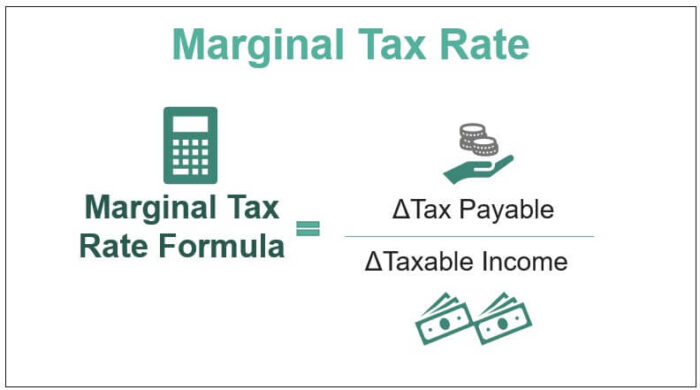

Formula Tarif Pajak Marjinal

Formula tarif pajak marjinal yang digerakkan secara matematis adalah sebagai berikut:

Tarif Pajak Marjinal = ΔHutang Pajak/ ΔPenghasilan Kena Pajak

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Tarif Pajak Marjinal (wallstreetmojo.com)

Sebagai alternatif, Rumus Tarif Pajak Marjinal adalah sebagai berikut:

Total Pajak Penghasilan = Penghasilan Kena Pajak(n) x Tarif Pajak menurut Golongan Pajak(m) + Penghasilan Kena Pajak(n+1) x Tarif Pajak menurut Golongan Pajak(m+1)… Begitu seterusnya

Contoh Perhitungan Tarif Pajak Marjinal

Contoh 1

Negara-negara memiliki tarif yang berbeda dalam kisaran pendapatannya, tetapi intinya tetap sama. Jika seseorang termasuk dalam golongan pajak yang lebih tinggi, dia harus membayar tarif pajak yang berlaku untuk semua golongan yang lebih rendah dan golongan pajak di mana dia berada. Contoh perhitungan tarif pajak marjinal di bawah ini akan memberikan pemahaman yang lebih baik.

Penghasilan kena pajak untuk John, seorang penduduk tunggal AS, adalah $82.000 untuk tahun 2018-2019; tarif pajak marjinal untuk penghasilannya, menurut golongan pajak yang disebutkan di atas, akan menjadi 22%. Jika dia memperoleh penghasilan kena pajak tambahan sebesar $501, dia akan ditingkatkan ke golongan pajak berikutnya, yang dalam hal ini, akan menjadi 32%.

Jadi, untuk $82.000 pajaknya adalah:

Pajak untuk rentang penghasilan $0-$9.525 @10%

- =$952,50

Pajak untuk kisaran penghasilan $9.526-$38.700 @12%

- = $38.700 – $9525

- = $29,175 x 12%

- = $3501

Pajak untuk kisaran penghasilan $38.701-$82.500 @22%

- = $82.000 x 22%

- = $18.040

Total pajak = $952,50 + $3501 + $18.040

- = $22.493,50

Jika John menerima bonus sebesar $15.000 pada akhir tahun pajak, pajak marjinalnya akan menjadi 24%. Dalam hal ini, dia perlu mengatur pengurangan untuk mengurangi pendapatan kena pajaknya dan meningkatkan pendapatan sebelum pajak Sebelum pajak Pendapatan sebelum pajak adalah laba bersih perusahaan yang dihitung setelah dikurangi semua biaya, termasuk biaya tunai seperti biaya gaji, biaya bunga, dan pengeluaran non tunai seperti penyusutan dan biaya lain dari total pendapatan yang dihasilkan sebelum dikurangi beban pajak penghasilan. baca lebih lanjut kontribusi. Kedengarannya membingungkan?

Sederhananya, dia perlu mencari opsi investasi alternatif seperti perlindungan asuransi jiwa, mengambil pinjaman mobil/rumah, atau memberikan sumbangan amal yang pada akhirnya akan menurunkan penghasilan kena pajaknya.

Contoh #2

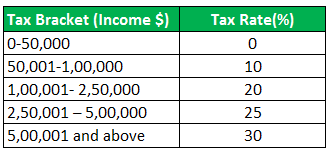

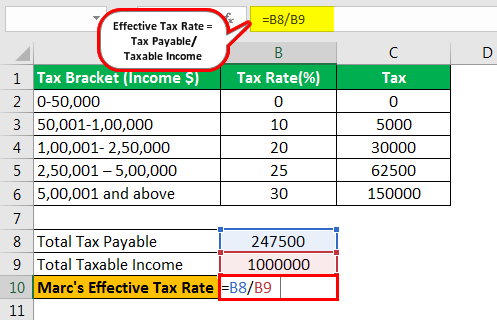

Marc, seorang individu berusia 28 tahun, memperoleh $1,00,000 selama tahun keuangan 2018. Hitung kewajiban Pajak Penghasilan Mark jika berikut ini adalah sistem perpajakan yang diberikan di AS

Apakah Marc akan dikenakan pajak dengan tarif pajak tertinggi, yaitu 30%?

Berapa tarif pajak efektif MarcTarif Pajak EfektifTarif pajak efektif menentukan tarif pajak rata-rata untuk perusahaan atau individu. Untuk keduanya, ada persamaan rumus hanya dengan variasi dalam mempertimbangkan variabel. Rumus tarif pajak efektif untuk korporasi = Total biaya pajak / EBTBaca lebih lanjut?

Sol – Tidak, Bahkan jika Marc telah memperoleh $10,00,000, seluruh penghasilannya tidak akan dikenakan pajak dengan tarif pajak tertinggi tetapi akan dihitung seperti yang diberikan di bawah ini,

Oleh karena itu, perhitungan rumus ini adalah sebagai berikut.

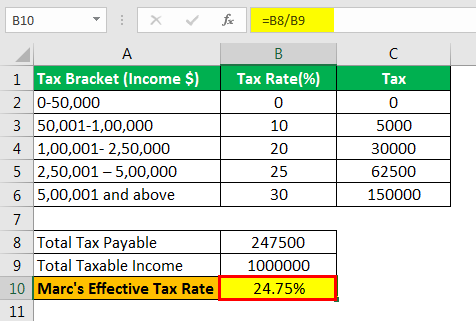

Tarif pajak efektif Marc = (Total Pajak Hutang / Total Penghasilan Kena Pajak)

= ($2,47,500/$10,00,000) x 100

Tarif Pajak Efektif Marc adalah –

- Tarif Pajak Efektif Marc = 24,75%

Contoh #3

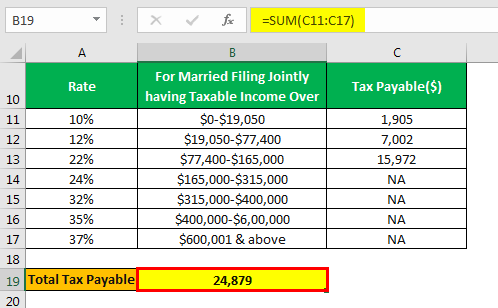

Louis dan Emma menikah dan menilai penghasilan kena pajak yang diungkapkan sebesar $ 1,50,000 selama TA 2018. Dengan bantuan tanda kurung pajak di bawah ini, hitung pajak mereka yang harus dibayar jika mereka mengajukan pengembalian bersama sebagai pengajuan pernikahan bersama.

Sol – Karena Louis dan Emma memilih Menikah Bersama, pajak akan dihitung menurut kurung pajak yang diberikan untuk kategori ini, dan kewajiban pajak akan dihitung sebagai berikut:

Total Hutang Pajak

- Total Utang Pajak = 24.879

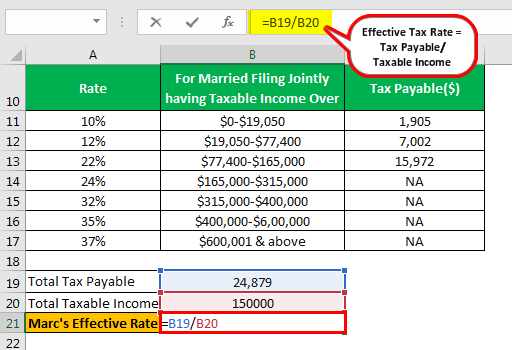

Oleh karena itu, perhitungan rumus ini adalah sebagai berikut.

= Utang Pajak/ Total Penghasilan Kena Pajak

=($24.879/$1.50.000)

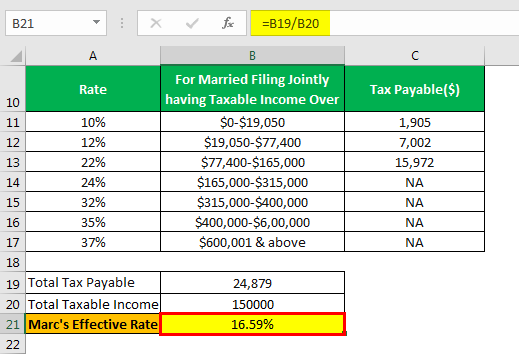

Tarif Pajak Efektif Marc adalah –

- Tarif Pajak Efektif Marc = 16,59%

Contoh #4

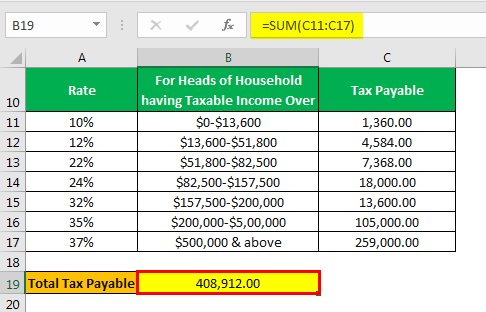

Hitung kewajiban pajak Tn. Marc (belum menikah) yang mendukung lebih dari setengah pengeluaran keluarga untuk TA 2018 penuh dengan penghasilan kena pajak sebesar $12,00,000 dengan bantuan tanda kurung pajak yang diberikan.

Sol. Karena Tuan Marc belum menikah dan mendukung lebih dari setengah pengeluaran keluarganya, dia memenuhi syarat untuk mengajukan pengembalian Pajak Penghasilan sebagai kepala rumah tanggaKepala Rumah TanggaKepala Rumah Tangga (HOH) adalah status pengajuan pajak yang dapat dipenuhi oleh individu.baca lebih lanjut. Tanda kurung pajak yang berlaku adalah sebagai berikut:

Total Hutang Pajak

- Jumlah Utang Pajak = 408.912,00

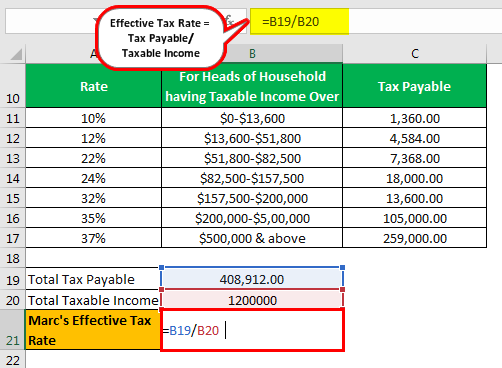

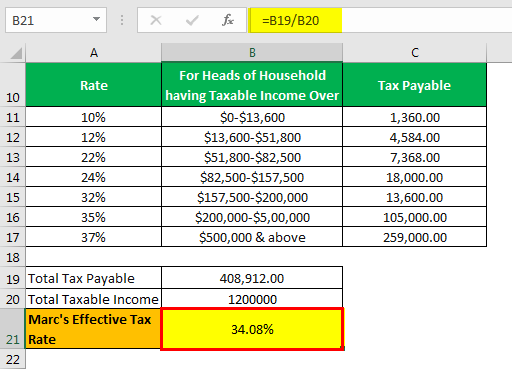

Oleh karena itu, perhitungan rumus ini adalah sebagai berikut.

= Utang Pajak/ Total Penghasilan Kena Pajak

= ($4,08,912/$12,00,000) x100

Tarif Pajak Efektif Marc adalah –

- Tarif Pajak Efektif Marc = 34,08%

Keuntungan

- Beban pajak dialihkan ke kelompok berpenghasilan lebih tinggi.

- Melindungi wajib pajak; pajak akan turun ketika pendapatan turun.

- Pemerintah mendapat lebih banyak dari pajak marjinal.

Kekurangan

- Menghambat ekspansi bisnis karena pendapatan yang lebih tinggi akan menarik pajak yang lebih tinggi.

- Ini tidak konstitusional karena tidak memperlakukan warga negara yang sama secara setara.

- Warga negara berpenghasilan tertinggi dapat pergi untuk menghindari membayar pajak yang lebih tinggi.

Kesimpulan

- Tarif pajak marjinal adalah pajak progresif Pajak ProgresifPajak progresif mengacu pada kenaikan tarif rata-rata pajak dengan kenaikan jumlah penghasilan kena pajak sehingga kewajiban membayar pajak yang berat beralih ke mereka yang berpenghasilan lebih tinggi dan mereka yang berpenghasilan lebih rendah dapat memperoleh relaksasi dari kewajiban pajak penghasilan yang berat.baca lebih lanjut tarif, yang meningkat dengan penghasilan kena pajak, tidak seperti pajak tetap Pajak Rata Pajak datar adalah sistem perpajakan di mana tarif pajak yang seragam berlaku untuk semua wajib pajak terlepas dari pendapatan mereka. tingkat read more, yang berlaku untuk semua kelompok pendapatan di seluruh.

- Ini dihitung berdasarkan kelompok pendapatan di mana individu atau organisasi berada.

- Tarif pajak marjinal memungkinkan beberapa penyesuaian terhadap penghasilan kena pajak, seperti pengurangan dan pengecualian.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Tarif Pajak Marjinal dan definisinya. Di sini kita membahas rumus tarif pajak marjinal, contoh perhitungan, serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Tarif Pajak Marjinal vs. Efektif

- Contoh Pajak Regresif

- Rumus Beban Pajak Penghasilan

- Formula Tarif Pajak Efektif