Tabungan didefinisikan sebagai perbedaan antara pendapatan yang dapat dibuang dan konsumsi: S = YC, dimana S adalah tabungan, Y adalah pendapatan dan С adalah konsumsi.

Isi

- Pengertian Fungsi Tabungan

- Penentu Tabungan

- Paradoks Penghematan

1. Arti Fungsi Tabungan:

Tabungan didefinisikan sebagai perbedaan antara pendapatan yang dapat dibuang dan konsumsi: S = YC, dimana S adalah tabungan, Y adalah pendapatan dan С adalah konsumsi.

Dengan demikian tingkat tabungan tergantung pada tingkat pendapatan. Hal ini diilustrasikan pada Tabel 1.

Kolom (3) dari Tabel menunjukkan bahwa ketika pendapatan nol atau sangat rendah, orang tidak menabung (dikurangi Rs 20 crores atau Rs 10 crores). Mereka harus mengkonsumsi walaupun mereka tidak berpenghasilan atau pengeluaran konsumsi mereka (Rs 70 crores) lebih dari pendapatan mereka (Rs 60 crores).

Ketika pendapatan (Rs 20 crores) sama dengan pengeluaran konsumsi (Rs 120 crores), tabungan adalah nol. Saat pendapatan meningkat lebih lanjut sebesar Rs 60 crores, tabungan mereka meningkat sebesar Rs 10 crores. Ini menunjukkan bahwa ketika pendapatan meningkat, tabungan juga meningkat tetapi kurang proporsional.

Hubungan antara tabungan dan pendapatan ini disebut kecenderungan untuk menabung atau fungsi tabungan. Itu direpresentasikan sebagai S = f (Y). Dengan demikian fungsi tabungan menunjukkan hubungan fungsional antara S dan Y, dimana S adalah dependen dan Y adalah variabel independen, yaitu S ditentukan oleh Y.

Hubungan ini didasarkan pada asumsi “hal-hal lain dianggap sama†yang berarti bahwa semua pengaruh terhadap tabungan tetap konstan dan bahwa pendapatan dan tabungan meningkat dengan jumlah yang konstan, yaitu pendapatan meningkat sebesar Rs 60 crores dan tabungan sebesar Rs 10 crores, seperti yang ditunjukkan pada Tabel 1.

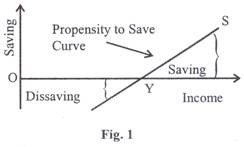

Kurva kecenderungan untuk menabung ditunjukkan pada Gambar 1 dimana pendapatan diambil pada sumbu horizontal dan tabungan pada sumbu vertikal. Keseluruhan kurva S dengan posisi dan kemiringan tertentu merupakan kurva kecenderungan untuk menabung. Gambar tersebut menunjukkan bahwa di bawah titik Y, tabungan bernilai negatif karena orang tidak berjasa. Di Y, tabungan adalah nol. Di atas Y, tabungan meningkat dengan kenaikan pendapatan. Kurva S adalah linier (garis lurus) karena kenaikan pendapatan dan tabungan berada pada tingkat konstan (masing-masing Rs 60 crores dan Rs 10 crores).

Kecenderungan menabung ada dua jenis: Kecenderungan menabung rata-rata dan kecenderungan menabung marjinal , yang kami jelaskan di bawah ini.

Kecenderungan Menabung Rata-Rata (APS):

APS adalah rasio tabungan terhadap pendapatan. Ini ditemukan dengan membagi tabungan dengan pendapatan, atau APS = S/Y. Ini memberi tahu kita tentang proporsi dari setiap tingkat pendapatan yang akan ditabung orang, yaitu, mereka tidak akan membelanjakan untuk konsumsi. Misalnya , pada Tabel 1 pada tingkat pendapatan Rs 180 crores, pengeluaran konsumsi adalah Rs 170 crores dan tabungannya adalah Rs 10 crores.

APS adalah 0,06 yang berarti bahwa orang menabung 6 persen dari pendapatannya, seperti yang ditunjukkan pada kolom (4) pada Tabel. Perlu dicatat bahwa ketika pendapatan meningkat, kecenderungan mengkonsumsi rata-rata (APQ menurun dari 0,94 menjadi 0,92. Tetapi APS meningkat dari 0,06 menjadi 0,08.

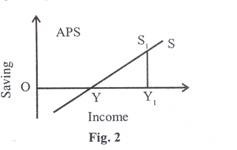

Secara diagram, APS adalah titik manapun pada kurva S. Pada Gambar 2, titik S, mengukur APS dari kurva S yaitu S 1 Y 1 /OY 1 .

Kecenderungan Marjinal untuk Menabung (MPS):

MPS adalah rasio perubahan tabungan terhadap perubahan pendapatan. Ini juga dapat didefinisikan sebagai tingkat perubahan APS sebagai perubahan pendapatan. Ini dapat ditemukan dengan membagi perubahan tabungan dengan perubahan pendapatan, yaitu  S/

S/  Y. Misalnya, pada Tabel 1 ketika pendapatan meningkat dari Rs 180 crores menjadi Rs 240 crores, tabungan meningkat dari Rs 10 crores menjadi Rs . 20 crores sehingga

Y. Misalnya, pada Tabel 1 ketika pendapatan meningkat dari Rs 180 crores menjadi Rs 240 crores, tabungan meningkat dari Rs 10 crores menjadi Rs . 20 crores sehingga  Y = Rs. 60 (=240-180) crore dan

Y = Rs. 60 (=240-180) crore dan  S = Rs 10 (= 20 – 10) crores dan MPS = 10/60 = 0,17. Artinya, 17 persen dari pendapatan ditabung, seperti yang ditunjukkan pada kolom (5) pada Tabel. Konstan pada 0,17 karena AS/AY= 10/60 konstan.

S = Rs 10 (= 20 – 10) crores dan MPS = 10/60 = 0,17. Artinya, 17 persen dari pendapatan ditabung, seperti yang ditunjukkan pada kolom (5) pada Tabel. Konstan pada 0,17 karena AS/AY= 10/60 konstan.

Secara diagram, MPS diukur dengan gradien atau kemiringan kurva S pada suatu titik atau pada rentang kecil. Hal ini ditunjukkan pada Gambar 3 dengan AB/BC dimana AB adalah perubahan tabungan  S dan ВС adalah perubahan pendapatan

S dan ВС adalah perubahan pendapatan  Y.

Y.

Jadi APS dan MPS adalah dua konsep yang berbeda. APS menghubungkan tabungan total dengan pendapatan total. Di sisi lain, MPS menghubungkan perubahan tabungan dengan perubahan pendapatan.

2. Penentu Tabungan:

Tabungan tergantung pada kemauan untuk menabung, kekuatan untuk menabung dan fasilitas untuk menabung.

Ketiga faktor penentu tabungan ini dibahas sebagai berikut:

(a) Keinginan untuk Menyelamatkan:

Sebagian dari pendapatan hanya dapat ditabung jika seseorang memiliki kemauan untuk menabung. Tidak ada yang bisa diselamatkan oleh seseorang, jika dia tidak mau menabung.

Ini, pada gilirannya, tergantung pada faktor-faktor berikut:

- Kasih Sayang Keluarga:

Itu adalah cinta dan kasih sayang alami untuk keluarga yang diselamatkan orang. Setiap orang memiliki kasih sayang untuk anak-anak dan anggota keluarganya. Untuk membuat mereka menikmati hidup dan prospek masa depan mereka yang lebih baik, dia menghasilkan lebih banyak dan menabung lebih banyak. Dia ingin meninggalkan lebih banyak properti untuk mereka. Untuk semua ini, dia harus memiliki keinginan untuk menyelamatkan.

- Tindakan pencegahan:

Kebutuhan akan uang dapat muncul kapan saja di masa depan. Jadi orang menyimpan uang atau kekayaan bersama mereka. Orang menabung untuk memenuhi kebutuhan hari tua, penyakit, kecelakaan dan kebutuhan dan keadaan darurat yang tidak terduga, dll. Oleh karena itu, setiap orang ingin menabung sebagai pencegahan terhadap kebutuhan yang tidak terduga di masa depan.

- Standar Hidup:

Seseorang mungkin ingin meningkatkan standar hidupnya yang hanya dapat dicapai melalui tabungan dari penghasilannya saat ini.

- Rabun jauh:

Masa depan selalu tidak pasti. Orang yang berpandangan jauh ingin membekali anak-anaknya untuk pendidikan, perkawinan, dsb. Dia ingin mengamankan usia tuanya. Semua ini bisa dilakukan dengan menabung di masa sekarang.

- Menghitung Pikiran:

Orang-orang tertentu memiliki pikiran yang menghitung dan mereka ingin meningkatkan pendapatan masa depan mereka. Oleh karena itu, mereka menabung dari pendapatan mereka saat ini untuk menghasilkan lebih banyak di masa depan dengan menginvestasikan jumlah yang ditabung.

- Perusahaan:

Orang yang melakukan perdagangan atau bisnis ingin memanfaatkan fluktuasi tingkat bunga. Mereka menabung lebih banyak jika mengharapkan kenaikan suku bunga dalam waktu dekat. Terkadang, penghematan dilakukan untuk memulai bisnis baru atau untuk mengembangkan bisnis yang sudah ada.

- Mandiri:

Setiap orang ingin mandiri atau mandiri secara ekonomi. Dia tidak ingin meminjam dari siapa pun jika dia membutuhkan uang di masa depan. Oleh karena itu, dia menabung dari pendapatannya saat ini.

- Status Sosial:

Hanya orang kaya yang dihormati dalam masyarakat saat ini. Semua orang ingin menikmati status sosial yang lebih tinggi. Itu memperkuat keinginan untuk menabung.

- Pelit:

Ada orang yang menabung tanpa tujuan tertentu. Orang kikir menabung hanya untuk memuaskan keinginan mereka akan kekayaan.

(b) Kekuatan untuk Menyimpan:

Power to save mengacu pada kapasitas untuk menyimpan. Ini berarti apa yang tersisa setelah memenuhi pengeluaran konsumsi dari pendapatan sekarang. Terlepas dari kesediaannya untuk menyelamatkan, seseorang tidak dapat menyelamatkan, jika dia tidak memiliki kekuatan untuk menyelamatkan. Setelah menyediakan pengeluaran konsumsinya, jika lebih banyak uang yang tersisa padanya, kekuatannya untuk menabung akan lebih banyak.

Dengan demikian kekuatan untuk menabung bergantung pada tingkat pendapatan dan konsumsi. Seseorang dapat menabung jika pendapatannya melebihi konsumsi. Jika kesenjangan antara pendapatan dan konsumsi lebih besar, maka daya simpan akan meningkat. Kekuatan untuk menabung hanya dapat ditingkatkan dengan meningkatkan pendapatan, karena kecil kemungkinannya untuk menurunkan pengeluaran konsumsi.

Oleh karena itu, kekuatan untuk menyelamatkan orang-orang di suatu negara tergantung pada pendapatan mereka atau faktor-faktor yang mempengaruhi pendapatan mereka.

Faktor-faktor berikut menentukan daya simpan:

- Besaran Pendapatan Nasional:

Terutama, kekuatan untuk menyelamatkan rakyat bergantung pada pendapatan nasional negara tersebut. Semakin tinggi pendapatan nasional, semakin besar pula daya simpannya. Rendahnya pendapatan nasional menjadi penyebab utama rendahnya daya simpan di India.

- Sumber Daya Alam:

Kondisi ekonomi dan pendapatan suatu negara bergantung pada sumber daya alamnya, yaitu ketersediaan tanah, air, mineral, dll. Penggunaan sumber daya alam yang lebih besar ini membantu meningkatkan produksi. Ini meningkatkan pendapatan yang selanjutnya meningkatkan kekuatan untuk menabung. Namun perlu dicatat bahwa ketersediaan sumber daya alam semata tidak akan meningkatkan daya simpan, jika sumber daya tersebut tidak dimanfaatkan dengan baik. India kaya akan sumber daya alam, namun daya simpannya sangat rendah karena kita tidak memanfaatkan sumber daya tersebut secara menguntungkan.

- Perdagangan:

Baik perdagangan dalam maupun luar negeri mempengaruhi pendapatan dan kekuatan untuk menabung. Pendapatan meningkat dengan berkembangnya perdagangan dalam dan luar negeri yang pada gilirannya meningkatkan daya simpan.

- Pengembangan Industri:

Perkembangan industri meningkatkan daya simpan melalui peningkatan pendapatan.

- Pembangunan Pertanian:

Di negara-negara seperti India di mana pertanian adalah pekerjaan utama, kekuatan untuk menabung juga bergantung pada perkembangan pertanian. Pembangunan pertanian meningkatkan pendapatan yang berakibat pada peningkatan daya simpan.

- Efisiensi Tenaga Kerja:

Tenaga kerja yang efisien di suatu negara membantu meningkatkan produksinya, menghasilkan peningkatan pendapatan. Itu, pada gilirannya, memunculkan kekuatan untuk menyelamatkan. Tenaga kerja yang kurang efisien membuktikan hambatan dalam cara daya untuk menabung.

- Distribusi Kekayaan dan Pendapatan:

Kekuatan untuk menabung bergantung pada distribusi kekayaan dan pendapatan di negara tersebut. Distribusi kekayaan dan pendapatan yang tidak merata berkontribusi pada peningkatan kekuatan untuk menabung. Distribusi yang tidak merata memusatkan kekayaan pada beberapa tangan yang dapat menabung lebih banyak setelah memenuhi kebutuhan konsumsi mereka.

(c) Fasilitas untuk Menabung:

Tabungan tidak hanya bergantung pada kemauan dan kekuatan untuk menabung, tetapi juga tergantung pada fasilitas untuk menabung.

Fasilitas tersebut adalah:

- Perdamaian dan Keamanan:

Orang dapat menabung hanya jika hidup dan harta mereka aman. Mereka tidak akan menyelamatkan jika tidak ada kedamaian dan keamanan hidup dan harta benda.

- Fasilitas Perbankan:

Sistem perbankan yang efisien dan berkembang memfasilitasi tabungan. Tabungan aman dan bermanfaat dalam bentuk uang tunai, jika disimpan di bank. Kurangnya fasilitas perbankan mengurangi tabungan karena dengan tidak adanya fasilitas perbankan, uang tetap berada di tangan orang-orang yang tersedia untuk dibelanjakan.

- Kebijakan Perpajakan:

Kebijakan perpajakan juga mempengaruhi tabungan di negara tersebut. Perpajakan progresif mengurangi tabungan karena tarif pajak meningkat dengan kenaikan pendapatan. Demikian pula halnya dengan pajak kekayaan dan suksesi. Orang umumnya menunjukkan kecenderungan untuk menabung lebih sedikit. Mereka merasa bahwa sebagian besar pendapatan mereka akan diambil dalam bentuk pajak, sehingga mereka menabung lebih sedikit. Sebaliknya, pajak pengeluaran mendorong penghematan karena untuk menghindari pajak ini, orang menabung lebih banyak dari pendapatannya daripada membelanjakannya.

- Nilai Uang:

Sarana untuk menabung memerlukan kestabilan nilai uang. Nilai uang

menurun dengan kenaikan harga. Orang menabung lebih sedikit karena takut jatuhnya nilai uang Stabilitas pada tingkat harga atau nilai uang mendorong tabungan.

- Peluang Investasi:

Peluang investasi mendorong tabungan. Tabungan meningkat jika ada peluang yang cukup untuk berinvestasi dalam perdagangan dan perdagangan. Perkembangan pasar saham dan bursa juga menghasilkan lebih banyak penghematan. Peluang investasi yang langka menghasilkan tabungan yang lebih sedikit.

- Kebijakan Ekonomi Pemerintah:

Fasilitas untuk menabung juga dipengaruhi oleh kebijakan ekonomi pemerintah. Jika pemerintah ingin mengadopsi pola masyarakat sosialistik, ia ingin menasionalisasi industri yang berbeda dan orang akan memiliki kecenderungan untuk menabung lebih sedikit.

3. Paradoks Penghematan:

Konsep “paradox of thrift†pertama kali diperkenalkan oleh Bernard Mandeville dalam Fable of the Bees pada tahun 1714. Konsep ini kemudian diakui oleh beberapa ekonom klasik dan menjadi bagian integral dari ekonomi Keynesian.

Penghematan biasanya dianggap sebagai kebajikan. Peningkatan penghematan di pihak individu mengarah pada tabungan dan kekayaan yang lebih besar. Ini juga dianggap sebagai kebajikan publik karena jika orang mengkonsumsi lebih sedikit, maka lebih banyak sumber daya dapat digunakan untuk memproduksi barang modal yang mengarah pada peningkatan pendapatan, output, dan lapangan kerja.

Menurut Keynes, penghematan adalah kebajikan publik hanya jika kecenderungan untuk berinvestasi sama tingginya . Sebaliknya, penghematan adalah wakil publik jika peningkatan kecenderungan untuk menabung tidak disertai dengan peningkatan kecenderungan untuk berinvestasi, yaitu (investasi otonom).

Misalkan orang menjadi hemat dan memutuskan untuk menabung lebih banyak dari tingkat pendapatan tertentu, mengingat kecenderungan untuk berinvestasi. Hal ini akan menyebabkan tingkat pendapatan ekuilibrium yang lebih rendah. Situasi ini diilustrasikan pada Gambar 4 di mana S adalah kurva tabungan dan I adalah kurva investasi pendapatan-inelastis. Tingkat pendapatan ekuilibrium adalah E di mana kedua kurva sama.

Misalkan orang menjadi lebih hemat. Akibatnya, kurva tabungan bergeser ke atas menjadi 5, tanpa perubahan pada kurva investasi I. Titik ekuilibrium baru adalah E1 yang menyebabkan penurunan tingkat pendapatan dari Y ke Y1 . Perhatikan bahwa pada tingkat ekuilibrium baru Y 1 , tabungan sama seperti sebelumnya di E. (Hal ini karena tabungan dan investasi diambil sepanjang sumbu vertikal).

Dengan demikian keinginan orang untuk menabung lebih banyak telah digagalkan. Ini disebut paradoks penghematan.

Paradoks penghematan juga dapat dijelaskan jika investasi diinduksi daripada otonom. Hal ini diilustrasikan pada Gambar 5. Kurva investasi I miring ke atas dan memotong kurva S pada titik E di mana tingkat pendapatan Y ditentukan. Misalkan orang meningkatkan tabungan mereka karena berhemat.

Akibatnya, kurva S bergeser ke atas menjadi S 1 Ini memotong kurva I di E 1 dan tingkat pendapatan ekuilibrium baru adalah Y 1 Hasilnya adalah penurunan tidak hanya pada tingkat tabungan masyarakat tetapi juga juga pada tingkat investasi dengan penurunan pendapatan dari Y ke Y 1 Orang telah mencoba untuk menabung lebih banyak tetapi mereka akhirnya menabung lebih sedikit. Inilah paradoks penghematan.

Kesimpulan:

Paradoks penghematan menyoroti fakta bahwa jika orang memutuskan untuk menabung lebih banyak, mereka akhirnya menabung lebih sedikit kecuali peningkatan kecenderungan untuk menabung diimbangi oleh kecenderungan untuk berinvestasi yang lebih tinggi, yaitu pergeseran kurva investasi ke atas lebih besar dari itu. dari kurva tabungan.

Jadi menabung adalah suatu kebajikan bagi seseorang atau keluarga karena itu mengarah pada peningkatan tabungan dan kekayaan. Tapi itu adalah keburukan bagi seluruh masyarakat karena mengarah pada pengurangan pendapatan, output dan lapangan kerja. Dengan demikian paradoks penghematan mengarah pada kesimpulan menabung adalah kebajikan pribadi dan kejahatan publik.