Pajak tidak langsung seperti cukai dan pajak penjualan merupakan sumber pendapatan penting bagi Pemerintah. Pendapatan dari pajak tidak langsung telah menunjukkan daya apung yang besar. Di India pendapatan dari pajak tidak langsung terus meningkat.

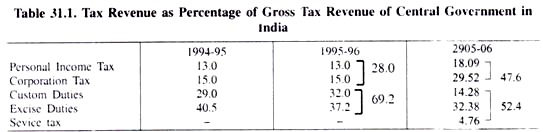

Pada Tabel 31.1 di bawah ini kami memberikan pendapatan pajak yang diperoleh dari pajak langsung dan tidak langsung sebagai persentase dari pendapatan pajak kotor Pemerintah Pusat. Akan terlihat dari tabel bahwa pada tahun 1995-1996 pajak tidak langsung, (pabean dan cukai serikat pekerja) menyumbang sekitar 70 persen dari pendapatan pajak Pemerintah Pusat sementara pajak penghasilan pribadi dan pajak korporasi menyumbang sekitar 28 persen dari total penerimaan pajak.

Namun, sebagai akibat dari pengurangan bea masuk dan bea cukai oleh Pemerintah Pusat dalam beberapa tahun terakhir, proporsi pajak tidak langsung terhadap total pendapatan Pusat telah turun menjadi sekitar 52 persen dan proporsi pajak langsung meningkat menjadi 47,6 persen. persen pada tahun fiskal 2005-06. Sekarang mari kita jelaskan kelebihan dan kekurangan pajak tidak langsung.

- Nyaman untuk Membayar dan Kurang Rumit:

Keuntungan signifikan dari pajak tidak langsung adalah kemudahan pembayarannya dan tidak terlalu rumit dibandingkan dengan pajak langsung. Dalam hal pajak tidak langsung seperti cukai atau bea cukai, orang harus membayar pajak ini sedikit demi sedikit ketika mereka memproduksi, menjual dan membeli komoditas ini.

Pembayaran pajak tidak langsung secara bertahap ini memudahkan wajib pajak yang tidak merasa terjepit dibandingkan dengan pajak langsung. Pajak tidak langsung juga tidak sulit untuk dipungut karena dikumpulkan dari perusahaan dan pedagang yang menyerahkannya kepada pembeli dalam bentuk harga barang yang lebih tinggi.

- Potensi Pendapatan Besar:

Manfaat penting lain dari pajak tidak langsung adalah bahwa mereka memiliki potensi pendapatan yang besar bagi Pemerintah. Melalui pajak tidak langsung bahkan masyarakat miskin dan berpenghasilan rendah dapat dibawa masuk dalam jaring pajak. Siapa pun, kaya atau miskin, membeli komoditas pada akhirnya menanggung beban pajak tidak langsung.

Tetapi pajak langsung seperti pajak penghasilan tidak dapat dikenakan pada orang miskin karena biaya pengumpulan dari mereka akan jauh lebih tinggi dan juga perlu ada batasan pembebasan. Misalnya di India dengan jumlah penduduk lebih dari 900 juta hanya sekitar 8 juta orang yang membayar pajak penghasilan.

Di sisi lain, sejumlah besar orang membayar pajak tidak langsung seperti cukai, pajak penjualan, dan pajak atas tarif kereta api dan bus. Jadi melalui pajak tidak langsung, sejumlah besar sumber daya dapat dikumpulkan untuk memenuhi kebutuhan Pemerintah yang semakin meningkat.

Potensi pendapatan yang besar dari pajak tidak langsung memiliki kepentingan khusus bagi negara-negara berkembang seperti India dimana sumber daya dibutuhkan oleh Pemerintah tidak hanya untuk menjalankan administrasi umum dan menyediakan pertahanan tetapi juga untuk investasi dan pertumbuhan ekonomi.

Untuk mempercepat pembentukan modal dan pertumbuhan ekonomi, negara berkembang tidak dapat hanya mengandalkan pendapatan dari pajak langsung. Pendapatan dari pajak tidak langsung dapat ditingkatkan secara substansial dengan memasukkan lebih banyak komoditas ke dalam lingkup mereka dan menaikkan tarifnya. Telah ditemukan bahwa pendapatan dari pajak tidak langsung menunjukkan daya apung yang besar, yaitu pendapatan dari pajak tersebut meningkat pesat dengan pertumbuhan pendapatan nasional.

- Instrumen Penting untuk Mempengaruhi Pola Produksi dan Investasi:

Manfaat lain dari pajak tidak langsung adalah berfungsi sebagai alat penting untuk mempengaruhi pola produksi dan investasi dalam suatu perekonomian. Bekerjanya mekanisme pasar, dibiarkan begitu saja, tidak selalu memastikan pola produksi dan alokasi investasi yang diinginkan atau optimal.

Misalnya, mekanisme pasar yang dibiarkan sendiri dapat menyebabkan investasi yang lebih besar dalam memproduksi barang berbahaya seperti alkohol, rokok, barang mewah seperti AC, mesin cuci, mobil mewah. Dengan mengenakan cukai dan pajak penjualan yang berat, produksi dan investasi di industri ini dapat dihambat.

Demikian pula, struktur pajak tidak langsung dapat dirancang untuk mendorong penciptaan lapangan kerja dan penggunaan teknologi tepat guna. Misalnya, di India, bea cukai yang tinggi telah dikenakan pada kain buatan pabrik sementara kain tenun tangan telah dibebaskan darinya.

Hal ini dilakukan untuk mempromosikan produksi kain tenun tangan, produk padat karya, untuk mempromosikan penciptaan lapangan kerja. Poin yang ditekankan adalah bahwa pajak tidak langsung dapat bersifat selektif berdasarkan komoditas dan tarif sehingga dapat mempengaruhi harga komoditas yang berbeda untuk mempromosikan industri dengan prioritas lebih tinggi dan menghambat industri dengan prioritas rendah.

Kerugian Pajak Tidak Langsung:

Pajak tidak langsung telah dikritik karena beberapa kekurangannya yang kami jelaskan di bawah ini:

- Pajak Tidak Langsung bersifat Regresif:

Kritik penting terhadap pajak tidak langsung adalah bahwa mereka bersifat regresif, yaitu orang dengan pendapatan lebih rendah menanggung beban yang lebih tinggi dibandingkan dengan orang kaya. Kaya atau miskin harus membayar tarif cukai atau pajak penjualan yang sama yang dikenakan pada komoditas terlepas dari kemampuan mereka untuk membayar.

Dengan demikian, fakta bahwa tarif cukai yang sama untuk gula, kain buatan pabrik dll harus dibayar baik oleh si miskin maupun si kaya, melanggar prinsip keadilan karena orang miskin memiliki kemampuan membayar yang lebih rendah daripada orang kaya. Namun, sifat regresif dari pajak tidak langsung telah diupayakan untuk dihilangkan dengan memungut pajak yang lebih tinggi atas barang mewah yang hanya dibeli oleh orang kaya.

- Pajak Indirek bersifat Inflasi:

Landasan penting lain di mana pajak tidak langsung ditentang adalah bahwa pajak tidak langsung bersifat inflasi, yaitu menyebabkan kenaikan harga komoditas. Di India sebelum tahun 1991 untuk meningkatkan tingkat pendapatan pajak tidak langsung sering dinaikkan oleh Menteri Keuangan.

Bahkan komoditas penting seperti gula, kain, produk minyak bumi dikenakan cukai dan pajak penjualan yang berat. Pajak ini seluruhnya atau sebagian ditambahkan ke harga barang yang menyebabkan inflasi dorongan biaya.

Dalam hubungan ini terlalu penting untuk menyebutkan efek kaskade dari pajak tidak langsung yang menambah potensi inflasi mereka. Efek Cascading mengacu pada efek pajak tidak langsung pada harga input komoditas industri.

Harga input yang lebih tinggi sebagai akibat dari pengenaan pajak tidak langsung menyebabkan kenaikan harga produk industri yang produksinya digunakan sebagai input. Dengan cara ini, melalui efek kaskade, kenaikan harga barang-barang industri yang jauh lebih tinggi terjadi ketika beberapa inputnya dikenai pajak tidak langsung.

- Kelebihan Beban Pajak Tidak Langsung atau Inefisiensi dalam Alokasi Sumber Daya:

Efek berbahaya yang paling penting dari pajak tidak langsung adalah membuat alokasi sumber daya menjadi tidak efisien dan menyebabkan beban berlebih pada konsumen. Seperti dijelaskan di atas, alokasi sumber daya menjadi efisien ketika sumber daya dialokasikan sedemikian rupa untuk produksi barang sehingga memaksimalkan kesejahteraan sosial.

Hal ini dicapai ketika pola produksi barang sedemikian rupa sehingga tingkat transformasi marjinal (MRT xy ) antara barang dalam produksi sama dengan tingkat substitusi marjinal antara konsumen (MRS xy ). Pajak tidak langsung mendistorsi pola produksi atau alokasi sumber daya dari yang ideal ini dan dengan demikian menyebabkan inefisiensi dan hilangnya kesejahteraan konsumen.

Harga komoditas yang dikenakan pajak tidak langsung meningkat menyebabkan penurunan jumlah yang diminta dan akibatnya lebih sedikit sumber daya yang digunakan untuk produksinya. Sumber daya yang dilepaskan digunakan untuk produksi barang-barang yang tidak tercakup oleh pajak tidak langsung.

Jadi pajak tidak langsung menyebabkan distorsi harga barang dan dengan demikian merealokasikan sumber daya jauh dari keadaan efisien atau optimal. Dengan demikian, kesejahteraan konsumen menurun lebih banyak sebagai akibat dari pajak tidak langsung daripada pajak langsung.

Ilustrasi Grafik Alokasi Sumber Daya Pajak Tidak Langsung Yang Tidak Efisien :

Perhatikan Gambar 31.3 di mana AB adalah kurva kemungkinan produksi antara dua komoditas X dan Y sebelum pajak. IC 1 , IC 2 , IC 3 adalah kurva indiferens sosial. Ekuilibrium tercapai pada titik H dimana kurva produksi g kemungkinan bersinggungan dengan kurva perbedaan in- u sosial IC 3 dan jumlah kedua barang yang diproduksi ditunjukkan oleh titik H.  Pada titik H, masyarakat berada pada kurva indiferen setinggi mungkin dan karena itu kesejahteraan sosial maksimum. Perlu dicatat bahwa pada titik singgung H, MRT xy dalam produksi sama dengan MRS xy konsumen .

Pada titik H, masyarakat berada pada kurva indiferen setinggi mungkin dan karena itu kesejahteraan sosial maksimum. Perlu dicatat bahwa pada titik singgung H, MRT xy dalam produksi sama dengan MRS xy konsumen .

Sekarang, misalkan cukai dikenakan pada komoditas X, sedangkan komoditas Y tetap tidak dikenai pajak. Akibatnya, harga X naik, sedangkan harga Y tetap tidak berubah. Dengan ini, garis harga bergeser ke PL 2 . Selanjutnya, sebagai akibat penarikan sumber daya oleh Pemerintah melalui pajak tidak langsung atas X, kurva kemungkinan produksi untuk penggunaan pribadi bergeser ke kiri menjadi CD.

Sekarang, ekuilibrium ekonomi swasta akan berada pada titik K dari kurva kemungkinan produksi CD di mana garis harga baru PL 2 bersinggungan dengan kurva indiferen IC 1 . Dengan demikian, konsumen menderita kerugian kesejahteraan karena mereka telah bergeser dari IC 3 indiferen yang lebih tinggi ke kurva indiferen IC 1 yang lebih rendah sebagai akibat pengenaan pajak tidak langsung atas komoditas X.

Alokasi sumber daya pada K tidak efisien karena kemiringan garis harga PL 2 yang menunjukkan MRS xy lebih besar dari MRT xy yang diukur dengan kemiringan tangen tt’. Jika pajak langsung (katakanlah pajak penghasilan) dengan hasil yang sama dipungut oleh Pemerintah, masyarakat akan mencapai titik R pada kurva indiferen IC 2 .

Kurva ketidakpedulian sosial IC 2 lebih tinggi dari IC 1 yang dicapai dengan mengenakan pajak tidak langsung pada X. Dengan demikian pajak tidak langsung menyebabkan alokasi sumber daya yang tidak efisien dan mengurangi kesejahteraan sosial lebih dari pajak langsung. Artinya, pajak tidak langsung menyebabkan beban berlebih pada konsumen dengan mendistorsi harga.