Baca artikel ini untuk mempelajari tentang leverage keuangan. Setelah membaca artikel ini Anda akan belajar tentang: 1. Arti Financial Leverage 2. Dampak Financial Leverage 3. Pentingnya.

Arti Leverage Finansial:

Leverage keuangan berarti penggunaan dana yang diperoleh dengan biaya tetap. Dengan demikian, leverage keuangan dapat didefinisikan sebagai rasio hutang jangka panjang terhadap total dana yang digunakan. Sebuah perusahaan dengan modal seluruhnya Rp. 100 crore dan utang jangka panjang sebesar Rs. 50 crore akan memiliki faktor pengungkit 33â…“.

Leverage diperkenalkan di Perusahaan untuk mengantisipasi mendapatkan lebih banyak dana daripada biayanya yang pada akhirnya akan meningkatkan pendapatan pemegang saham.

Prinsip leverage ini sangat populer. Manajemen menerapkan prinsip ini, lebih sering daripada tidak, untuk meningkatkan laba atas modal ekuitas perusahaan dan terlebih lagi bila tidak mungkin untuk meningkatkan efisiensi operasi perusahaan dan meningkatkan laba atas total investasi.

Tingkat bunga yang harus dibayar atas hutang lebih kecil daripada pendapatan dari pinjaman, total pendapatan perusahaan akan cenderung membaik dan pendapatan sisa pemegang saham akan diperbesar.

Proses keuangan menggunakan pinjaman untuk menghasilkan keuntungan bagi pemilik residu juga disebut sebagai ‘Perdagangan Ekuitas’. Praktik ini dikenal sebagai perdagangan ekuitas karena pemilik sisa hanya memiliki kepentingan atau ekuitas dalam pendapatan bisnis. Istilah tersebut mendapatkan namanya juga karena fakta bahwa kreditur bersedia untuk memajukan dana berdasarkan kekuatan ekuitas yang disediakan oleh pemilik.

Fitur trading di sini hanyalah salah satu cara memanfaatkan investasi saham permanen untuk meminjam dana secara wajar. Ketika jumlah pinjaman relatif besar dalam kaitannya dengan modal saham, sebuah perusahaan dikatakan ‘Trading on Thin Equity’. Tetapi jika pinjaman relatif kecil dalam kaitannya dengan modal saham, perusahaan dikatakan ‘Berdagang dengan Ekuitas Tebal’.

Leverage mungkin positif atau negatif. Leverage akan menjadi positif atau menguntungkan ketika perusahaan menghasilkan lebih dari biaya hutang. Tetapi ketika perusahaan tidak menghasilkan sebanyak biaya dana, leverage negatif atau tidak menguntungkan akan terjadi.

Dengan demikian, keuntungan dari leverage keuangan dinilai dalam hal pengaruh utang tambahan pada laba per saham bagi pemegang saham biasa. Kami sekarang akan menganalisis dampak leverage keuangan pada profitabilitas perusahaan di bawah berbagai alternatif pembiayaan.

Dampak Leverage Pembiayaan:

Leverage keuangan bertindak sebagai pengungkit untuk memperbesar pengaruh fluktuasi. Setiap fluktuasi laba sebelum bunga dan pajak (EBIT) diperbesar pada laba per saham (EPS) dengan pengoperasian leverage. Semakin besar tingkat leverage, semakin luas variasi EPS mengingat setiap variasi EBIT.

Ilustrasi berikut akan memperjelas bagaimana prinsip leverage bekerja:

Ilustrasi 1:

Rinkoo Company dikapitalisasi dengan Rs. 10.00.000 dibagi dalam 10.000 saham biasa dari Rs. 1.000 masing-masing. Manajemen ingin menaikkan lagi Rs. 10,00,000 untuk membiayai program besar ekspansi melalui salah satu dari empat kemungkinan rencana pembiayaan.

Manajemen dapat membiayai perusahaan dengan:

(1) Semua saham biasa,

(2) Rp. 5 lakh saham biasa dan Rs. Utang 5 lakh dengan bunga 5%,

(3) Semua utang dengan bunga 6% atau

(4) Rp. 5 lakh saham biasa dan Rs. 5 lakh dalam saham preferen dengan dividen 6%.

Laba Perusahaan sebelum bunga dan pajak (EBIT) saat ini berjumlah Rs. 12,00,000. Tarif pajak perusahaan diasumsikan 50 persen.

Dampak leverage keuangan, seperti yang diamati sebelumnya, akan tercermin dalam laba per saham yang tersedia bagi pemegang saham biasa.

Untuk menghitung EPS di masing-masing dari empat alternatif, EBIT pertama-tama harus dihitung:

Jadi, ketika EBIT adalah Rs. 1.20.000 proposal B yang melibatkan total kapitalisasi 75 persen saham biasa dan 25 persen hutang akan paling menguntungkan sehubungan dengan laba per saham. Selanjutnya dapat dicatat bahwa proporsi saham biasa dalam kapitalisasi total adalah sama baik dalam proposal B maupun D tetapi EPS sama sekali berbeda karena induksi saham preferen.

Sementara dividen saham preferen dikenakan pajak, bunga utang adalah pengeluaran yang dapat dikurangkan dari pajak yang menghasilkan variasi EPS dalam proposal B dan D. Dengan tarif pajak 50 persen, biaya eksplisit saham preferen adalah dua kali biaya utang.

Sejauh ini kami berasumsi bahwa tingkat pendapatan akan tetap sama bahkan setelah ekspansi perusahaan. Sekarang asumsikan bahwa tingkat pendapatan sebelum bunga dan pajak menggandakan tingkat saat ini sesuai dengan peningkatan kapitalisasi.

Perubahan laba per saham untuk pemegang saham biasa di bawah alternatif yang berbeda adalah sebagai berikut:

NB Angka dalam kurung menunjukkan EPS sebelum terbitan tambahan.

Terlihat dari ilustrasi 2 bahwa peningkatan laba sebelum bunga dan pajak diperbesar pada laba per saham di mana leverage keuangan telah diinduksi. Jadi, dalam proposal B, dan C di mana utang merupakan bagian dari total kapitalisasi, EPS akan meningkat lebih dari dua kali tingkat yang ada sementara dalam proposal ‘A’ EPS meningkat secara proporsional dengan peningkatan pendapatan sebelum bunga dan pajak.

Karena dividen pada saham preferen adalah kewajiban tetap dan lebih kecil dari kenaikan laba, EPS dalam proposal D juga meningkat lebih dari dua kali lipat kenaikan laba. Kesimpulan penting lainnya yang dapat ditarik dari ilustrasi di atas adalah semakin besar rasio utang terhadap ekuitas, maka semakin besar return to equity. Jadi, dalam proposal C di mana utang mewakili 50 persen dari total kapitalisasi, EPS diperbesar tiga kali lipat dari tingkat yang ada sementara dalam proposal B di mana utang telah menyediakan sepertiga dari total dana, peningkatan EPS sedikit lebih dari dua kali lipat tingkat sebelumnya. .

Volatilitas pendapatan ini beroperasi selama kontraksi pendapatan serta selama ekspansi. Demikian juga, leverage keuangan memperbesar semua kerugian yang diderita oleh perusahaan. Asumsikan bahwa Perusahaan Rinkoo memperkirakan akan mengalami kerugian sebesar Rs. 60.000 sebelum bunga dan pajak, rugi per saham dengan alternatif yang berbeda adalah:

Ilustrasi 2:

Dengan demikian, rugi per saham tertinggi di bawah alternatif C di mana proporsi utang setinggi 50 persen dari total kapitalisasi dan terendah di proposal A di mana leverage nol. Inilah mengapa ungkapan ‘Perdagangan ekuitas memperbesar keuntungan dan kerugian’ sangat sering dikutip untuk menjelaskan keajaiban perdagangan ekuitas atau leverage keuangan.

Dengan demikian, leverage keuangan tidak berguna dalam setiap kasus. Selama modal pinjaman dapat dibuat untuk membayar bisnis lebih dari biayanya, leverage keuangan akan menguntungkan. Secara alami itu akan menjadi sumber penurunan tingkat keuntungan ketika harganya lebih mahal dari yang diperolehnya.

Sampai sejauh mana modal hutang harus digunakan untuk meningkatkan pendapatan bisnis adalah masalah besar lainnya yang dihadapi seorang manajer keuangan. Untuk itu tingkat ketidakpedulian EBIT harus ditentukan. Sekarang kita akan membahas bagaimana titik indiferens ditentukan.

Tingkat Leverage Finansial:

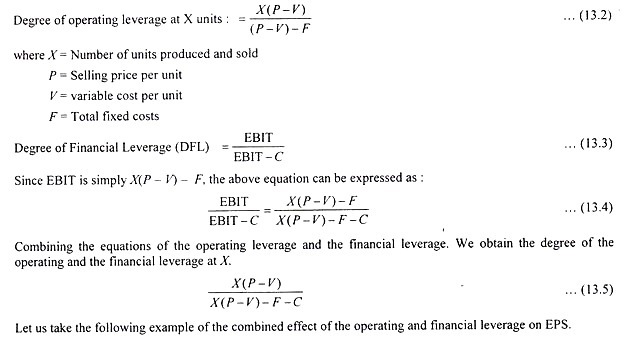

Derajat leverage keuangan mengukur dampak perubahan dalam satu variabel terhadap variabel lainnya. Derajat leverage keuangan didefinisikan sebagai persentase perubahan EPS yang terjadi sebagai akibat dari persentase perubahan EBIT.

Untuk keperluan perhitungan, rumus untuk DFL dapat dengan mudah dinyatakan kembali sebagai:

di mana ‘C’ adalah beban bunga tahunan atau dividen saham preferen sebelum pajak.

Mari kita hitung DFL untuk proposal ABC dan D dalam ilustrasi kita di atas.

DFL untuk proposal di Rs. 1,20,000

Seperti yang diharapkan, proposal C memiliki tingkat leverage keuangan tertinggi. Pada tingkat EBIT Rs. 1,20.000 Perubahan 1 persen dalam EPS terjadi di bawah usulan A. Tetapi EPS dalam hal usulan B berubah sebesar 1,26 persen, sebesar 2,0 persen sehubungan dengan usulan C dan sebesar 1,26 persen dalam hal usulan D.

Menggabungkan Leverage Operasional dan Finansial:

Leverage operasi, seperti disebutkan sebelumnya, menghasilkan perubahan pendapatan penjualan yang memiliki efek yang diperbesar pada EBIT dan leverage keuangan menghasilkan perubahan pada EBIT yang memiliki efek yang diperbesar pada EPS. Ketika leverage operasi dan keuangan digabungkan, bahkan perubahan kecil dalam tingkat pendapatan penjualan akan menghasilkan fluktuasi EPS yang besar.

Untuk menentukan dampak dari perubahan unit output pada EPS, manajer keuangan harus menggabungkan tingkat leverage operasi dan keuangan dengan cara berikut:

Ilustrasi 3:

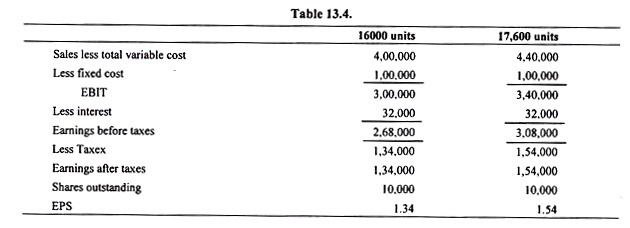

Digvijaya Chemicals Ltd. beroperasi dengan total kapitalisasi Rs. 8,00,000 termasuk utang Rs. 4,00,000 diperoleh dengan bunga 8 persen. Perusahaan memproduksi 16.000 unit output. Harga jual produk tersebut adalah Rp. 50 per unit, biaya variabel Rs. 25 unit dan biaya tetap tahunan adalah Rs. 1,00,000. Manajemen sedang mempertimbangkan untuk meningkatkan produksi sebesar 10 persen.

Sebelum mengambil keputusan akhir dalam hal ini, manajemen ingin mempelajari efek gabungan dari leverage operasi dan keuangan terhadap EPS baik pada tingkat produksi saat ini sebanyak 16.000 unit dan pada usulan 17.600 unit. Asumsikan bahwa tarif pajak adalah 50 persen dan jumlah saham biasa yang beredar adalah 10.000 saham; mengetahui efek gabungan pada EPS pada 16000 unit dan 17.600 unit.

Mari kita lihat pada tabel berikut ini efek gabungan dari leverage operasi dan keuangan sebagai akibat dari 10 persen pada tingkat produksi saat ini.

Jadi, peningkatan produksi dan penjualan sebesar 10 persen akan menghasilkan peningkatan EPS sebesar 14,2 per unit. Tingkat leverage gabungan ini sebanding dengan 1,33 untuk leverage operasi di atas.

Penentuan Titik Ketidakpedulian:

Titik indiferensi mengacu pada tingkat EBIT di mana EPS tetap tidak berubah terlepas dari bauran utang-ekuitas. Mengingat jumlah total kapitalisasi dan tingkat bunga obligasi, sebuah perusahaan mencapai titik indiferen ketika memperoleh jumlah modal yang persis sama dengan yang dijanjikan untuk membayar hutang.

Dengan kata lain, tingkat pengembalian modal yang digunakan sama dengan tingkat bunga utang pada titik indiferen. Titik indiferensi perubahan EBIT dengan variasi total dana yang akan dihimpun atau tingkat bunga yang harus dibayar atas modal pinjaman.

Titik indiferensi dapat ditentukan dengan bantuan rumus berikut:

di mana X = titik indiferen EBIT.

S 1 = jumlah saham biasa yang beredar saat pembiayaan melalui obligasi dan saham biasa.

S 2 = jumlah saham biasa yang beredar ketika pembiayaan secara eksklusif melalui saham biasa.

B = Bunga obligasi.

T = Tarif pajak perusahaan.

Ilustrasi 5 akan menjelaskan bagaimana penentuan tingkat EBIT indiferent.

Ilustrasi 4:

MC Donald Tire Company dengan total kapitalisasi Rs. 10 lakh yang seluruhnya terdiri dari saham biasa ingin mengumpulkan Rs lagi. 5 lakh untuk ekspansi melalui salah satu dari dua kemungkinan rencana pembiayaan. Perusahaan memiliki opsi untuk membiayai dengan seluruh saham biasa atau seluruh hutang @ 9 persen.

Laba tahunan sekarang sebelum bunga dan pajak adalah Rp. 1,40,000, tarif pajak penghasilan adalah 50 persen dan 20,000 saham beredar saat ini. Saham biasa dapat dijual dengan harga Rp. 50 per saham di bawah opsi pembiayaan satu.

Ketika rumus di atas dikurangi dengan angka yang diberikan di MC Donald Tire Company, kita menemukan:

EPS pada tingkat ketidakpedulian = Rs. 4.50

Jadi, pada EBIT sebesar Rs. 1,35.000 EPS adalah Rs. 4,50 terlepas dari proporsi relatif utang dan saham biasa. Di atas tingkat pendapatan ini, EPS yang tersedia untuk pemegang saham biasa akan lebih besar jika obligasi 9% diterbitkan. Namun di bawah tingkat pendapatan ini, pendapatan pemilik akan lebih besar jika tidak ada obligasi yang digunakan.

Ini mudah dipahami jika perusahaan menganggap bahwa Rs. 1.35.000 EBIT mewakili pengembalian 9 persen dari total modal yang digunakan sebesar Rs. 15,00,000. Oleh karena itu, jika laba tidak mencapai tingkat ini, perusahaan membayar lebih banyak untuk menggunakan uang pemegang obligasi daripada yang dihasilkannya sebelum pajak dan pemiliknya ikut menderita.

Dalam hal ini leverage keuangan akan menjadi negatif. Di atas titik indiferen EBIT, perusahaan menghasilkan lebih banyak utang daripada biayanya dan akibatnya pemilik akan diuntungkan.

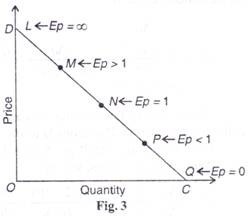

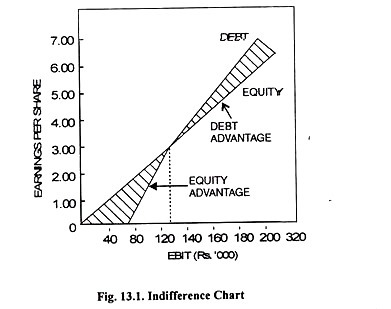

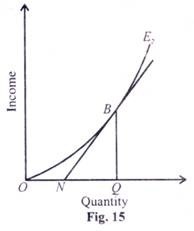

Titik indiferensi juga dapat ditentukan dengan metode grafik. Demonstrasi grafis dari titik indiferen dinyatakan sebagai grafik indiferen. Dengan informasi yang diberikan dalam ilustrasi grafik EBIT-EPS telah dibangun dan ditunjukkan pada Gambar. 13.1.

Dalam bagan ini EBIT telah ditampilkan pada sumbu horizontal. Titik potong untuk ekuitas adalah nol karena tidak memiliki biaya tetap, untuk hutang adalah Rs. 45.000. Pada sumbu vertikal ditunjukkan EPS. Pada tingkat EBIT Rs. 1,35,000, diperlihatkan dua garis berpotongan.

Singkatnya, analisis ketidakpedulian sangat berguna dalam memilih pola kapitalisasi yang paling cocok untuk perusahaan. Ini memberi tahu kita bahwa jika laba yang diantisipasi perusahaan jauh lebih banyak daripada laba pada tingkat ketidakpedulian, penggalangan dana melalui utang akan terbukti menguntungkan.

Namun, jika pendapatan masa depan perusahaan cenderung turun di bawah tingkat ketidakpedulian, induksi utang lebih lanjut di perusahaan akan mengakibatkan penurunan laba per saham, dan karenanya, kepentingan pemegang saham akan terancam.

Di mana pendapatan perusahaan cenderung turun tajam sehingga tidak akan cukup untuk menutupi biaya tetap utang, penggunaan utang untuk pembiayaan lebih lanjut akan menempatkan perusahaan dalam kisaran kerugian. Dalam situasi seperti itu, manajemen harus menghentikan bisnis jika tidak, modal perusahaan akan digunakan untuk menutupi kerugian operasi.

Pentingnya Leverage Finansial:

Leverage adalah teknik penting yang membantu manajemen untuk mengambil keputusan pembiayaan dan investasi yang sehat dan hati-hati. Tugas memilih kombinasi yang paling cocok dari sekuritas yang berbeda untuk kebutuhan dana pembiayaan mengingat laba yang diantisipasi perusahaan difasilitasi olehnya.

Dalam hal yang berkaitan dengan investasi juga, teknik leverage sangat membantu. Ini bertindak sebagai pedoman yang berguna dalam menetapkan batas maksimum dimana bisnis perusahaan harus diperluas. Misalnya, manajemen disarankan untuk menghentikan perluasan bisnis pada saat pengembalian investasi tambahan yang diantisipasi kurang dari beban tetap utang.

Namun, seorang manajer keuangan harus mengetahui keterbatasan teknik leverage berikut ini:

(i) Teknik pengungkit gagal untuk menyadari biaya utang implisit. Menurut teknik ini, selama pendapatan masa depan perusahaan melebihi biaya bunga hutang (biaya eksplisit), hutang harus diandalkan untuk mendapatkan dana tambahan karena tampaknya merupakan sarana pembiayaan termurah.

Namun, tindakan ini mungkin tidak selalu membantu memaksimalkan kekayaan pemegang saham. Biaya implisit yang dihasilkan dari penurunan harga pasar saham biasa karena peningkatan risiko keuangan akibat induksi dosis utang yang lebih tinggi sama sekali diabaikan dalam teknik ini. Biaya implisit mungkin sebagian atau seluruhnya mengimbangi laba per saham dengan menggunakan utang. Mengingat hal ini akan keliru untuk memutuskan sejauh mana perusahaan harus mengambil jalan lain untuk pembiayaan utang kecuali ‘biaya implisit utang dihitung.

(ii) Teknik leverage keuangan didasarkan pada premis bahwa biaya hutang tetap konstan terlepas dari tingkat leverage di perusahaan. Asumsi ini tidak realistis. Dengan kenaikan berturut-turut dari dosis tingkat bunga utang utang cenderung meningkat Sejalan karena peningkatan risiko di perusahaan.

Mengingat keterbatasan ini, manajer keuangan tidak boleh mendasarkan keputusan pembiayaan dan investasi hanya pada analisis ini. Ini paling baik dapat digunakan sebagai pelengkap teknik keuangan lainnya.

Ilustrasi 5:

Binaco Electronics sedang mempertimbangkan untuk membuat proyek dengan biaya Rs. 10 crore.

Alternatif pola pembiayaan yang diusulkan diberikan di bawah ini:

Pendapatan yang diharapkan dari proyek ini adalah Rs. 4 crore. Tarif Pajak Perusahaan adalah 50%. Alternatif mana yang paling berguna?

Penyelesaian:

Perhitungan EPS di bawah tiga alternatif

Dapat dicatat dari atas bahwa tingkat gearing yang tinggi menyebabkan kenaikan EPS bagi pemegang saham ekuitas.

Ilustrasi 6:

Royal Manufacturing Company dikapitalisasi dengan Rs. 2.00.000 dibagi dalam 1.000 saham ekuitas Rs. 100 masing-masing. Manajemen berkeinginan untuk meningkatkan Rs, 2,00,000 lagi untuk membiayai program besar ekspansi melalui salah satu dari empat kemungkinan rencana pembiayaan.

Manajemen dapat membiayai perusahaan dengan:

(1) Semua saham ekuitas,

(2) Rp. 1.00.000 saham ekuitas dan Rs. 1,00,000 utang dengan bunga 5%,

(3) semua hutang dengan bunga 6% atau

(4) Rp. 1,00,000 modal ekuitas dan Rs. 1,00,000 modal saham preferen dengan dividen 5%. Laba Perusahaan saat ini sebelum bunga dan pajak berjumlah Rs. 24.000. Pajak perusahaan diasumsikan 50%. Rencana pembiayaan mana yang paling cocok untuk perusahaan?

Penyelesaian:

Untuk memilih rencana pembiayaan yang paling sesuai, EPS di bawah masing-masing dari empat proposal harus dihitung.

Tabel berikut menggambarkan perhitungan EPS dalam empat proposal:

Karena EPS dalam proposal II paling tinggi, perusahaan harus membiayai program ekspansinya melalui ekuitas dan utang.

Ilustrasi 7:

Automotive Tire Manufacturing Company Ltd. memiliki struktur permodalan secara eksklusif dari saham biasa sebesar Rs. 5,00,000. Perseroan berkeinginan untuk mendapatkan tambahan dana sebesar Rp. 5,00,000 untuk membiayai program ekspansinya.

Perseroan memiliki empat alternatif:

(a) Dapat mengumpulkan seluruh jumlah dalam bentuk Modal ekuitas.

(b) Dapat meningkatkan 50% sebagai modal ekuitas dan 50% sebagai surat utang 5%.

(c) Ini dapat menaikkan seluruh jumlah sebagai surat utang 6%.

(d) Dapat meningkatkan 50% sebagai modal ekuitas dan 50% sebagai modal preferensi 6%.

EBIT yang ada adalah Rs. 60.000; tarif pajaknya adalah 50%. Saham biasa beredar nomor 5.000 dan harga pasar per saham adalah Rs. 100 di bawah keempat alternatif.

Rencana pembiayaan mana yang harus dipilih perusahaan?

Penyelesaian:

Sebuah teliti dari EPS di bawah rencana pembiayaan yang berbeda mengungkapkan bahwa rencana B akan paling sesuai karena EPS dalam hal ini adalah Rs. 3.17 adalah yang tertinggi.

Ilustrasi 8:

Beltex Synthetics Ltd. sedang mempertimbangkan untuk membangun pabrik baru. Pabrik akan membutuhkan Rs. 10 lakh.

Ada tiga rencana pembiayaan sebelum perusahaan, seperti yang diberikan di bawah ini:

(1) Penerbitan 1.00.000 saham biasa seharga Rp. 10 per saham.

(2) Penerbitan 50.000 saham biasa seharga Rs. 10 per saham, 5.000 surat utang Rs. Denominasi 100 dengan tingkat bunga kupon 8%.

(3) Penerbitan 50.000 saham biasa seharga Rp. 10 per saham dan 5.000 saham preferensi di Rs. 100 per saham dengan tingkat dividen 8%.

Penyelesaian:

Hitung titik indiferen leverage.

Ilustrasi 9:

Struktur permodalan Hero Automobiles terdiri dari modal saham biasa sebesar Rs. 20 lakh (Bagian dari nilai nominal Rs. 100) dan Rs. 20 lakh dari 10% surat utang. Penjualan meningkat sebesar 20% dari 2.00.000 unit menjadi 2.40.000 unit, harga jualnya adalah Rs. 10 perunit. Biaya variabel berjumlah Rs. 6 per unit dan biaya tetap berjumlah Rs. 3,00,000. Tarif pajak penghasilan diasumsikan 50 persen.

Hitung persentase kenaikan laba per saham, tingkat per saham, tingkat leverage keuangan pada 2,00.000 unit dan 2.40.000 unit dan tingkat leverage operasi pada 2.00.000 unit dan tingkat leverage operasi pada 2.00.000 unit dan 2.40.000 unit.

Penyelesaian:

Pernyataan yang menunjukkan EPS dan Leverage operasi dan keuangan pada dua tingkat operasi:

Peningkatan penjualan telah mengakibatkan kenaikan EPS dari Rs. 7,50 menjadi Rp. 11.50. Tetapi leverage operasi menurun dari 1,60 menjadi 1,45 dan leverage keuangan dari 1,67 menjadi 1,44. Ini menandakan pengurangan risiko bisnis serta risiko keuangan. Alasan utama kecenderungan ini adalah peningkatan penjualan tanpa peningkatan biaya operasi atau keuangan tetap.

Ilustrasi 10:

Ruppani Textiles Ltd harus membuat pilihan antara penerbitan saham menggunakan penerbitan hutang untuk program ekspansi mereka.

Posisi mereka saat ini adalah sebagai berikut:

Program perluasan diperkirakan menelan biaya Rs. 1,00,000. Jika ini dibiayai melalui utang, tingkat bunga surat utang baru akan menjadi 8% dan rasio pendapatan harga akan menjadi 6 kali. Jika program ekspansi dibiayai melalui saham ekuitas, saham baru tersebut dapat dijual seharga Rs. 25 per saham dan price earning ratio akan menjadi 7 kali.

Perluasan ini akan menghasilkan penjualan tambahan sebesar Rs. 3,00,000 dengan pengembalian 10 persen dari penjualan sebelum bunga dan pajak.

Bentuk pembiayaan apa yang harus dipilih manajemen?

Penyelesaian:

Dari analisis di atas akan terlihat bahwa nilai pasar saham perusahaan akan lebih tinggi jika perusahaan membiayai program ekspansi melalui surat utang. Oleh karena itu, manajemen harus menggunakan pembiayaan surat utang.

Ilustrasi 11:

Struktur keuangan Sulekha Steel Ltd. untuk tahun yang berakhir pada tanggal 31 Maret 2007 diuraikan di bawah ini.

Proyek yang diperoleh selama tahun sebelum pembayaran bunga dan pajak @ 50% sebesar Rs. 50 lakh. Direksi telah memutuskan untuk membayar dividen @ 20% atas saham ekuitas. Hitung rasio Gearing, EPS dan Dividen Cover untuk Ekuitas dan saham preferensi dan penutup bunga.

Penyelesaian:

Ilustrasi 12:

Struktur permodalan Orion Manufacturing Company terdiri dari modal saham ekuitas sebesar Rs. 3.00.000 (saham Rs. 100 per nilai) dan Rs. 3,00,000 dari 10% surat utang. Penjualan melonjak 20% dari 30.000 unit menjadi 36.000 unit, harga pengasinan Rs. 10 per unit, biaya variabel adalah Rs. 6 per unit biaya tetap berjumlah Rs. 50.000.

Tarif pajak perusahaan adalah 50%. Anda diharuskan menghitung persentase peningkatan EPS dan tingkat leverage keuangan pada 30.000 dan 36.000 unit.

Penyelesaian:

Ilustrasi 13:

Ada empat perusahaan, masing-masing memiliki jumlah total aset yang sama yaitu, Rs. 10,00,000. Masing-masing perusahaan ini menghasilkan pengembalian investasi 12%. Setiap perusahaan memiliki saham yang disetor penuh sebesar Rs. 10 masing-masing. Saham tersebut dijual dengan harga par.

Perusahaan A menjual saham ekuitas untuk Rs. 10,00,000. Perusahaan B, C, D menjual saham ekuitas untuk Rs. 6,00,000 dan meminjam Rs. 4,00,000 dengan suku bunga masing-masing 10%, 12% dan 14%. Tarif pajak untuk semua perusahaan adalah 50 persen.

Cari tahu pengaruh leverage keuangan dalam kasus masing-masing perusahaan dan buat evaluasi komparatif dampak leverage keuangan dengan struktur yang berbeda.

Penyelesaian:

Membaca tabel di atas menunjukkan bahwa Perusahaan B memiliki EPS tertinggi sedangkan perusahaan D memiliki EPS terendah meskipun perusahaan ini di-leverage tetapi tingkat bunga utang lebih tinggi daripada tingkat pengembalian investasi. Perusahaan tidak boleh meminjam dana dengan tingkat bunga yang melebihi tingkat pengembalian investasi karena hal itu akan berdampak buruk pada pendapatan pemilik.