Artikel yang disebutkan di bawah ini memberikan pandangan dekat tentang metode untuk menghitung untung/rugi sebelum penggabungan. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengantar Laba/Rugi Sebelum Inkorporasi 2. Metode Perhitungan Laba/Rugi Sebelum Inkorporasi 3. Metode Akuntansi 4. Perlakuan Akuntansi.

Pengantar Laba/Rugi Sebelum Pendirian:

Ketika bisnis yang sedang berjalan diambil alih dari tanggal sebelum pendirian/permulaan, laba yang diperoleh hingga tanggal pendirian/permulaan (penggabungan, dalam hal perusahaan swasta; dan permulaan, dalam hal perusahaan publik) dikenal sebagai ‘ Laba pra-perusahaan’.

Hal yang sama harus diperlakukan sebagai keuntungan modal karena ini adalah keuntungan yang diperoleh sebelum perusahaan berdiri. Singkatnya, laba yang diperoleh setelah tanggal pembelian bisnis disebut ‘Laba pasca-inkorporasi atau pasca-akuisisi’ dan laba yang diperoleh sebelum tanggal pembelian bisnis disebut sebagai ‘Laba pra-inkorporasi’.

Misalnya, X Ltd. didirikan pada 1 April 2006, mengambil alih bisnis yang sedang berjalan, Y Ltd., sejak 1 Januari 2006 dan menutup rekeningnya pada 31 Desember 2006. Sekarang, perusahaan X Ltd. keuntungan/kerugian yang dibuat oleh Y Ltd. dari 1 April sampai 31 Desember 2006 tetapi juga keuntungan/kerugian yang dibuat oleh Y Ltd. dari 1 Januari 2006 sampai 31 Maret 2006.

Dengan demikian, setiap keuntungan/kerugian yang dibuat sebelum pendirian dikenal sebagai “Laba (Rugi) Sebelum Pendirian” yang diperlakukan sebagai keuntungan modal dan sama tidak dapat didistribusikan sebagai keuntungan bisnis. Oleh karena itu, tidak dapat dibagikan dengan cara dividen.

Hal yang sama akan ditransfer ke Capital Reserve atau dapat disesuaikan dengan Goodwill. “Kerugian sebelum penggabungan” diperlakukan sebagai kerugian modal dan, karenanya, hal yang sama ditampilkan di bawah judul “Pengeluaran Lain-Lain” di sisi aset Neraca.

Metode Perhitungan Laba/Rugi Sebelum Pendirian:

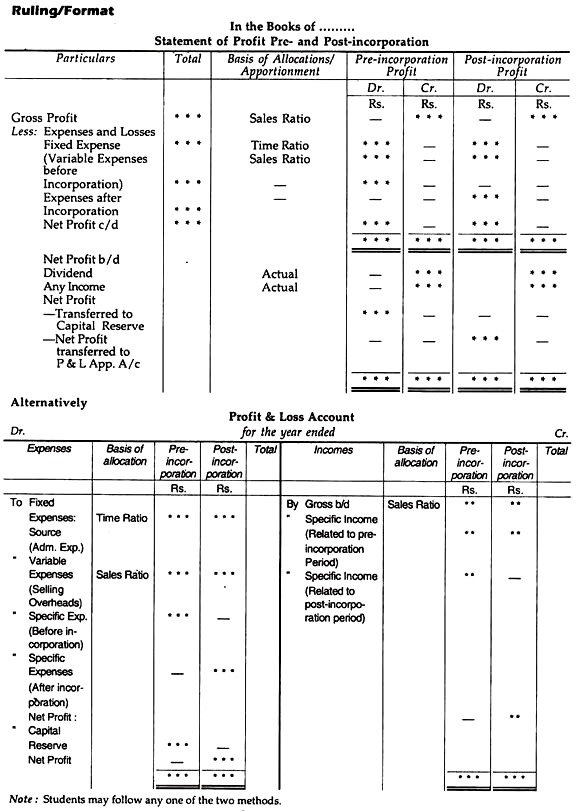

Untuk memastikan laba sebelum penggabungan, Akun Laba Rugi harus disiapkan pada tanggal pendirian. Namun dalam praktiknya, kumpulan pembukuan yang sama dipertahankan sepanjang tahun pembukuan.

Akun Untung dan Rugi disiapkan pada akhir tahun dan setelah itu keuntungan (atau kerugian) antara dua periode dialokasikan:

(i) Dari tanggal pembelian hingga tanggal inkorporasi atau periode sebelum inkorporasi;

(ii) Dari tanggal pendirian hingga penutupan tahun buku atau periode setelah pendirian.

Metode Akuntansi Laba/Rugi Sebelum Pendirian:

Langkah-langkah mungkin disarankan untuk memastikan untung atau rugi sebelum penggabungan:

Langkah I:

Akun Trading harus disiapkan terlebih dahulu untuk seluruh periode, yaitu antara tanggal pembelian dan tanggal akun akhir, untuk menghitung jumlah laba kotor.

Langkah II:

Hitung dua rasio berikut:

(i) Rasio Penjualan:

Jumlah penjualan harus dihitung untuk periode pra-inkorporasi dan pasca-inkorporasi.

(ii) Rasio Waktu:

Hal ini dihitung setelah mempertimbangkan jangka waktu, yaitu seseorang harus menghitung jangka waktu antara tanggal pembelian dan tanggal pendirian dan jangka waktu antara tanggal pendirian dan tanggal penyajian perhitungan akhir.

Langkah III:

Sebuah pernyataan harus disiapkan untuk menghitung jumlah laba bersih sebelum dan sesudah penggabungan secara terpisah dengan prinsip berikut:

(i) Laba Kotor harus dialokasikan untuk dua periode berdasarkan rasio penjualan yang akan menyajikan laba kotor untuk dua periode terpisah, yaitu. pra-inkorporasi dan pasca-inkorporasi.

(ii) Biaya Tetap atau pengeluaran yang terjadi berdasarkan waktu, yaitu, Sewa, Gaji, Depresiasi, Bunga, dll. harus dialokasikan untuk dua periode berdasarkan rasio waktu.

(iii) Biaya Variabel atau biaya yang berhubungan dengan penjualan harus dialokasikan untuk dua periode berdasarkan rasio penjualan.

(iv) Pengeluaran tertentu, yaitu gaji rekanan, gaji direktur, pengeluaran awal, bunga surat utang, dll. tidak dibagi karena berhubungan dengan periode tertentu. Sebagai contoh, gaji rekanan dibebankan pada laba pra-akuisisi, sedangkan gaji direktur, bunga surat utang, dll. dibebankan pada laba pasca-akuisisi.

Daftar Pengeluaran: Dialokasikan berdasarkan Penjualan/Omzet:

(a) Laba Kotor

(b) Beban Penjualan

(c) Iklan

(d) Pengangkutan Keluar

(e) Sewa Gudang

(f) Diskon Diizinkan

(g) Gaji Penjual

(h) Komisi untuk Penjual

(i) Biaya Promosi untuk Penjualan

(j) Beban Distribusi (Porsi Variabel)

(k) Sampel Gratis diberikan

(l) Biaya yang dikeluarkan untuk Layanan Purna Jual, dll.

(m) Biaya Van Pengiriman.

Daftar Pengeluaran: Dialokasikan berdasarkan Waktu:

(a) Biaya Kantor dan Administrasi

(b) Gaji untuk Staf Kantor

(c) Sewa, Tarif dan Pajak

(d) Penyusutan Aktiva Tetap

(e) Percetakan dan Alat Tulis

(f) Asuransi

(g) Biaya Audit

(h) Biaya Lain-Lain

(i) Beban Distribusi (Bagian Tetap)

(j) Biaya Perjalanan (Umum)

(k) Bunga Surat Utang

(l) Biaya Umum

(m) Biaya yang Sifatnya Tetap.

Penerapan/Perlakuan Akuntansi Laba/Rugi Sebelum Penggabungan:

(a) Laba Pra-perusahaan:

Karena “Laba sebelum Penggabungan” adalah Laba Modal, hal yang sama harus dihapuskan terhadap:

(i) Akun Biaya Pendahuluan

(ii) Akun Biaya Formasi

(iii) Akun Beban Likuidasi

(iv) Tuliskan nilai Aset Tetap, jika ada

(v) Akun Niat Baik

(vi) Saldo, jika ada, ditransfer ke Cadangan Modal.

(b) Rugi Pra-penggabungan:

Karena “Kerugian Pra-penggabungan” adalah Kerugian Modal, hal yang sama disesuaikan

(i) Setiap Keuntungan Modal

(ii) Didebet ke Rekening Goodwill

(iii) Penghapusan Aset Fiktif

(iv) Cadangan Modal.

Ilustrasi 1:

- Ltd terdaftar pada tanggal 1 Januari 2000 untuk membeli kembali bisnis M/s P. Ltd. pada tanggal 1 Oktober 2008 dan memperoleh sertifikat untuk memulai bisnis pada tanggal 1 Februari 2009.

Pembukuan perusahaan untuk periode yang berakhir pada tanggal 30 September 2009 mengungkapkan fakta-fakta sebagai berikut:

(i) Omset untuk seluruh periode berjumlah Rs. 3,00,000 dimana Rs. 50.000 terkait dengan periode dari 1 Oktober 2008 hingga 1 Februari 2009.

(ii) Akun Perdagangan menunjukkan Laba Kotor sebesar Rs. 1,20,000.

(iii) Hal-hal berikut muncul di Akun Laba Rugi:

Catatan:

- Biaya yang berhubungan dengan Penjualan dibagi berdasarkan omzet (yaitu 1:5).

- Pengeluaran lainnya dibagi berdasarkan waktu saja (yaitu 1:2).

- Biaya awal juga dapat dibebankan terhadap cadangan modal dari laba sebelum pendirian.

Ilustrasi 2:

Moon Ltd., yang didirikan pada 1 Juni 2009, mengambil alih bisnis N, sebuah perusahaan kepemilikan, mulai 1 Januari 2009, seharga Rs. 1.00.000 dengan syarat semua keuntungan yang diperoleh dari 1.1.2009 menjadi milik perusahaan. Berikut adalah data Neraca Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2009:

Laba Kotor Rp. 2,00,000; Gaji dan Bonus Rp. 15.000; Sewa Rp. 1.000; Hutang Macet Rp. 5.000; Biaya Pendahuluan Rp. 9.000; Komisi Penjualan Rp. 12.000; Bunga yang harus dibayar ke atau terhadap harga pembelian Rs. 1.000; Honor Direksi Rp. 3.000; Remunerasi Direktur Pelaksana Rs. 14.600; Biaya Pendirian Rs. 21.000; Depresiasi Rp. 10.000; dan Iklan Rp. 27.000.

(a) Penjualan untuk enam bulan pertama berjumlah Rs. 10,00,000; tingkat laba kotor menjadi 12% dari penjualan. Dalam enam bulan kedua, tingkat laba kotor adalah 8% dari penjualan. Komisi penjualan sebesar 6% sepanjang tahun. Masalah stok dan barang dalam proses tidak muncul dalam bisnis.

(b) N biasanya menjalankan bisnis sampai dengan tanggal 31 Mei 2009 di tempat sendiri tanpa aset yang dapat disusutkan hanya berdasarkan penjualan tunai.

(c) Iklan untuk enam bulan pertama adalah sebesar Rs. 4.000 per bulan.

Siapkan Akun Laporan Laba untuk periode pra-inkorporasi dan pasca-inkorporasi dalam bentuk kolom yang menyatakan terhadap masing-masing item dasar pemisahan. Berapa keuntungan pra-perusahaan? Ambil bulan kalender dengan panjang yang sama. Batasi hanya pada data yang diberikan.

Cara kerja:

Jadi laba pra-perusahaan adalah sebesar Rs. 57.082. Laba Kotor sebesar Rp. 2, 00.000 selama 12 bulan. Keuntungan selama 6 bulan pertama sebesar Rp. 1, 20.000 (Rs. 10, 00.000 x 12/100) dan keuntungan untuk 6 bulan berikutnya menjadi saldo yaitu Rs. 80.000 (Rs. 2, 00.000 – Rs. 1, 20.000) yang merupakan 8% dari penjualan. Hasil penjualan 6 bulan ke depan Rp. 10.00.000 (Rp. 80.000 x 100/8), dengan asumsi penjualan tersebar merata dari bulan ke bulan. Rasio penjualan untuk 2 periode tersebut adalah 5:7; Komisi Penjualan akan dibagi atas dasar itu.

Ilustrasi 3:

Tuan X membentuk perusahaan terbatas swasta dengan nama dan gaya Exe. Prajurit Ltd. untuk mengambil alih bisnisnya yang sudah ada sejak 1 April 2006 tetapi perusahaan tersebut belum didirikan hingga 1.7.2006. Tidak ada entri yang berkaitan dengan pengalihan bisnis yang dimasukkan dalam pembukuan, yang dilakukan tanpa henti hingga 31 Maret 2007.

Saldo berikut diambil dari pembukuan pada tanggal 31 Maret 2007:

Anda juga diberikan:

(a) Saham pada tanggal 31 Maret 2007 sebesar Rs. 44.000.

(b) Rasio Laba Kotor adalah penjualan konstan dan bulanan pada bulan April ’06, Februari ’07 dan Maret ’07 dua kali lipat dari rata-rata penjualan bulanan dalam setahun.

(c) Pertimbangan pembelian disetujui untuk dipenuhi dengan menerbitkan 3.000 Saham Ekuitas sebesar Rs. 100 masing-masing.

(d) Biaya Pendahuluan harus dihapuskan.

(e) Anda harus mengasumsikan bahwa pengangkutan ke luar dan komisi perjalanan berbeda-beda berbanding lurus dengan penjualan.

Anda diminta untuk menyiapkan Akun Perdagangan dan Akun Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2007 dengan membagi keuntungan atau kerugian periode sebelum dan sesudah penggabungan. Penyusutan akan diberikan sebesar 25% pa atas Aktiva Tetap.

Jadi, Rasio Penjualan antara sebelum dan sesudah pendirian adalah 4 : 11.

Jadi, Rasio Penjualan antara sebelum dan sesudah pendirian adalah 4 : 11.

(4) Pengangkutan ke luar dan Travellers’ Com. = Rasio Penjualan, yaitu 4 : 11.

(5) Pengeluaran lain berdasarkan waktu:

Gaji; Beban Administrasi; Sewa, Tarif dan Depresiasi (Rs. 25.000 yaitu, Rs. 1, 00.000 x 25/100)

(6) Sisa biaya dibebankan pada laba pasca akuisisi.

Ilustrasi 4:

New Ventures Ltd didirikan pada 1 Januari 2008, dengan modal dasar yang terdiri dari 5.000 Saham Ekuitas Rs. 10 masing-masing, untuk mengambil alih bisnis R. Bros yang sedang berjalan, terhitung sejak 1 Oktober 2007. Berikut adalah ringkasan Laporan Laba Rugi untuk tahun yang berakhir pada tanggal 30 September 2008:

Perusahaan menangani satu jenis produk. Unit biaya penjualan berkurang sebesar 10% pada periode pasca-inkorporasi dibandingkan dengan periode pra-inkorporasi pada tahun tersebut. Anda diharuskan untuk membagi jumlah laba bersih antara periode pra-penggabungan dan pasca-penggabungan yang menunjukkan dasar pembagian.

Penyelesaian:

Ilustrasi 5:

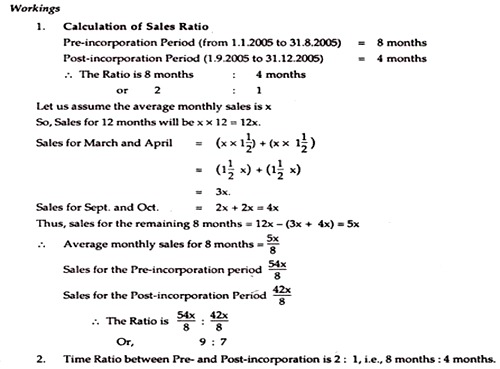

Jalajja Ltd. Didirikan sebagai perusahaan swasta pada 31.8.1995 untuk mengambil alih bisnis sebagai kelangsungan hidup sejak 1.1.2005. Vendor akan mendapatkan 75% dari keuntungan yang diperoleh sebelum 31.8.2015. Rekening Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31-12-2015 adalah:

Penjualan untuk bulan Maret dan April adalah satu setengah kali memiliki penjualan bulanan rata-rata. Penjualan untuk bulan September dan Oktober dua kali lipat dari penjualan bulanan rata-rata. Piutang Macet sebesar Rp. 1.110 dihapuskan pada bulan Juni. Siapkan Pernyataan yang menunjukkan keuntungan pra-penggabungan dan pasca-penggabungan. Juga menunjukkan pembuangan keuntungan tersebut.

Untuk menyimpulkan:

(a) Laba Kotor harus dibagi antara periode Pra-penggabungan dan Pasca-penggabungan berdasarkan Rasio Penjualan. Jika Laba Kotor tidak diberikan, hal yang sama dapat diketahui dengan menyiapkan Akun Perdagangan.

(b) Rasio Waktu antara periode Pra-inkorporasi dan Pasca-inkorporasi harus dihitung. Biasanya biaya tetap dialokasikan berdasarkan Rasio Waktu, yaitu. Sewa, Pajak, Asuransi, Depresiasi, Bunga, Gaji Staf Kantor, dll.

(c) Rasio Penjualan harus diketahui antara periode Pra-inkorporasi dan Pasca-inkorporasi dan biasanya biaya penjualan atau biaya variabel dialokasikan berdasarkan Rasio Penjualan, yaitu. Iklan, Sewa Gudang, Penyimpanan, Diskon yang Diperbolehkan, Pengangkutan Keluar, Gaji dan Komisi Penjual, dll.

(d) Pengeluaran yang tidak termasuk untuk periode Pasca-penggabungan adalah: yaitu. Biaya Direksi, Bunga Surat Utang, Biaya Pendahuluan, Provisi Perpajakan, Dividen yang Diusulkan, dll.

(e) Pengeluaran yang tidak termasuk untuk periode Pra-inkorporasi, adalah: Bunga atas Modal Mitra, Gaji Mitra, dll.

(f) Pengeluaran yang berkaitan dengan Pra dan Pasca penggabungan harus dibebankan pada kedua periode berdasarkan Waktu, misalnya biaya Audit, bunga yang dibayarkan kepada vendor, dll.