Arti Rasio Lancar

Rasio lancar adalah rasio likuiditas yang menunjukkan kemampuan perusahaan untuk membayar kembali pinjaman jangka pendek yang jatuh tempo dalam tahun depan. Ini menjawab pertanyaan: ‘Berapa dolar dalam aktiva lancar untuk menutup setiap dolar dalam kewajiban lancar?

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Saat Ini (wallstreetmojo.com)

Formula Rasio Lancar

Formula Rasio Lancar = Aset Lancar / Kewajiban Lancar.

Jika, untuk sebuah perusahaan, aset lancar adalah $200 juta dan kewajiban lancar adalah $100 juta, maka rasionya adalah = $200/$100 = 2,0.

|

Aset lancar |

Kewajiban Lancar |

|

Kas & setara kas |

Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut |

|

Investasi |

Pendapatan yang Ditangguhkan Pendapatan yang Ditangguhkan Pendapatan yang Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa mendatang. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis asuransi prabayar, dll. baca lebih lanjut |

|

Piutang Usaha dan Hutang Dagang |

Kompensasi Akrual |

|

Wesel tagih Piutang Wesel Piutang Wesel adalah janji tertulis yang memberikan hak kepada pemberi pinjaman atau pemegang wesel untuk menerima jumlah pokok beserta tingkat bunga tertentu dari peminjam di masa mendatang.baca lebih lanjut jatuh tempo dalam satu tahun |

Biaya akrual lainnya Biaya akrual Biaya akrual adalah biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Dalam pembukuan dicatat dengan cara akun pengeluaran didebet dan akun biaya yang masih harus dibayar dikredit.baca lebih lanjut |

|

Piutang lain-lain |

Pajak Penghasilan yang Masih Harus Dibayar |

|

Persediaan Bahan BakuPersediaan Bahan BakuPersediaan bahan baku merupakan harga pokok produk dalam persediaan perusahaan yang belum digunakan untuk produk jadi dan persediaan barang dalam proses. Persediaan bahan baku merupakan bagian dari biaya persediaan yang dilaporkan sebagai aset lancar di neraca.baca lebih lanjut, WIP, barang jadi |

Catatan Jangka Pendek |

|

Peralatan Kantor |

Bagian Lancar dari Utang Jangka Panjang |

|

Biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut |

|

|

Pembayaran di muka |

Interpretasi Rasio Lancar

- Jika Aset Lancar > Kewajiban Lancar, maka Rasio lebih besar dari 1,0 -> situasi yang diinginkan.

- Jika Aset Lancar = Kewajiban Lancar, maka Rasio sama dengan 1,0 -> Aset Lancar hanya cukup untuk membayar kewajiban jangka pendek.

- Jika Aset Lancar < Kewajiban Lancar , maka Rasio kurang dari 1,0 -> situasi masalah yang dihadapi karena perusahaan tidak memiliki cukup uang untuk membayar kewajiban jangka pendeknya.

Contoh Rasio Lancar

Manakah dari perusahaan berikut ini yang memiliki posisi lebih baik untuk membayar utang jangka pendeknya?

|

Keterangan |

Perusahaan A |

Perusahaan B |

Perusahaan C |

|

Aset lancar |

300 |

160 |

400 |

|

Kewajiban Lancar |

200 |

110 |

180 |

|

Rasio Lancar |

1,50 |

1.45 |

2.22 |

Dari tabel di atas, cukup jelas bahwa perusahaan C memiliki Aset Lancar sebesar $2,22 untuk setiap $1,0 kewajibannya. Perusahaan C lebih likuid dan memiliki posisi yang lebih baik untuk melunasi kewajibannya.

Namun, perlu diketahui bahwa kami harus menyelidiki lebih lanjut jika kesimpulan kami benar.

Izinkan saya sekarang memberi Anda pemisahan Aset Lancar lebih lanjut, dan kami akan mencoba dan menjawab pertanyaan yang sama lagi.

|

Keterangan |

Perusahaan A |

Perusahaan B |

Perusahaan C |

|

Uang tunai |

– |

160 |

– |

|

Piutang |

300 |

– |

– |

|

Inventaris |

– |

– |

400 |

|

Aset lancar |

300 |

160 |

400 |

|

Kewajiban Lancar |

200 |

110 |

180 |

|

Rasio Lancar |

1.5 |

1.45 |

2.22 |

Terimalah – Iblis ada dalam detailnya 🙂

Perusahaan C memiliki semua aset lancarnya seperti persediaan. Untuk membayar hutang jangka pendek, perusahaan C harus memindahkan persediaan menjadi penjualan dan menerima uang tunai dari pelanggan. Persediaan membutuhkan waktu untuk dikonversi menjadi uang tunai. Aliran tipikalnya adalah persediaan Bahan Baku -> Inventaris WIP Inventaris WIP Inventaris WIP (Pekerjaan Dalam Proses) adalah barang-barang yang berada dalam tahapan produksi yang berbeda. Inventaris WIP mencakup bahan-bahan yang dikeluarkan dari inventaris untuk proses tetapi belum selesai. Sistem akuntansi menghitung barang setengah jadi dalam kategori ini.Baca selanjutnya -> Persediaan Barang Jadi -> Proses Penjualan terjadi -> Uang diterima. Siklus ini mungkin memakan waktu lebih lama. Karena persediaan lebih kecil dari piutang atau uang tunai, rasio lancar yang dihitung sebesar 2,22x kali ini tidak terlihat terlalu besar.

Perusahaan A, bagaimanapun, memiliki semua aset lancarnya sebagai Piutang. Oleh karena itu, perusahaan A harus mendapatkan kembali jumlah ini dari pelanggannya untuk melunasi hutang jangka pendeknya. Oleh karena itu, terdapat risiko tertentu terkait dengan tidak terbayarnya piutang.

Namun, jika Anda melihat perusahaan B sekarang, ia memiliki semua uang tunai dalam aset lancarnya. Oleh karena itu, meskipun rasionya 1,45x, secara ketat dari perspektif pembayaran utang jangka pendek, posisi terbaik adalah karena dapat segera melunasi utang jangka pendeknya.

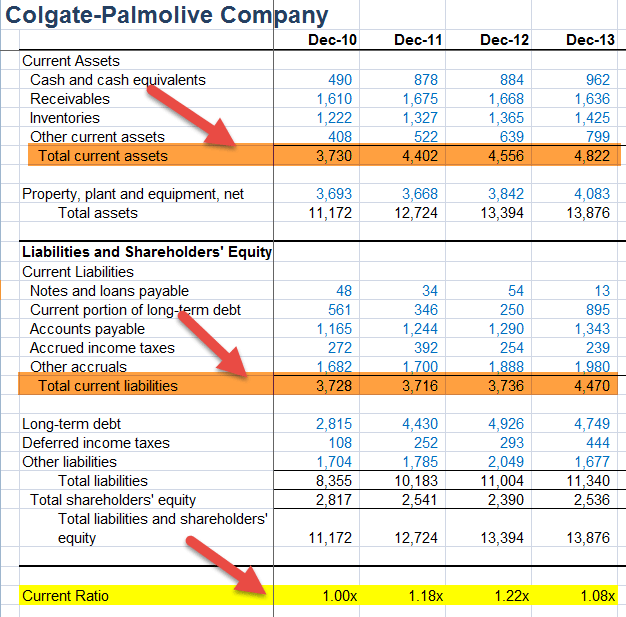

Rasio Lancar Colgate

Rasio lancar dihitung sebagai aset lancar Colgate dibagi dengan kewajiban lancar Colgate. Misalnya, pada tahun 2011, Aset Lancar adalah $4.402 juta, dan Kewajiban Lancar adalah $3.716 juta.

= 4.402/3.716 = 1,18x

Demikian juga, kami menghitung Rasio Lancar untuk tahun-tahun lainnya.

Pengamatan berikut dapat dilakukan sehubungan dengan Rasio Colgate –

Rasio ini meningkat dari 1,00x pada tahun 2010 menjadi 1,22x pada tahun 2012.

- Alasan utama kenaikan ini adalah penumpukan kas dan setara kasKas dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi kas dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut dan aset lainnya dari 2010 hingga 2012. Selain itu, kami melihat bahwa kewajiban lancar kurang lebih stagnan di sekitar $3.700 juta selama tiga tahun ini.

- Kami juga mencatat bahwa rasionya turun menjadi 1,08x pada tahun 2013. Alasan utama penurunan ini adalah peningkatan bagian lancar utang jangka panjang Bagian Lancar Utang Jangka Panjang Porsi Lancar Utang Jangka Panjang (CPLTD) yang akan dibayarkan dalam tahun depan sejak tanggal neraca, dan dipisahkan dari utang jangka panjang karena harus dibayar dalam tahun depan menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.Baca lebih lanjut menjadi $895 juta, sehingga meningkatkan kewajiban lancar.

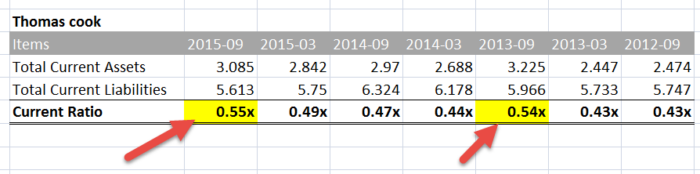

Musiman & Rasio Lancar

Itu tidak boleh dianalisis secara terpisah untuk periode tertentu. Sebaliknya, kita harus mengamati dengan cermat rasio ini selama beberapa waktu – apakah rasio tersebut menunjukkan peningkatan yang stabil atau penurunan. Namun, dalam banyak kasus, Anda akan melihat bahwa tidak ada pola seperti itu. Sebaliknya, ada pola musiman yang jelas dalam Rasio Lancar. Ambil contoh, Thomas Cook.

Di bawah ini saya telah menyusun total aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.Baca lebih lanjut dan total kewajiban lancar Thomas Cook. Anda mungkin memperhatikan bahwa rasio Thomas Cook ini cenderung naik di Kuartal September.

Musiman biasanya terlihat dalam bisnis terkait komoditas musiman di mana bahan baku seperti gula, gandum, dll., Diperlukan. Pembelian semacam itu dilakukan setiap tahun, tergantung ketersediaan, dan dikonsumsi sepanjang tahun. Pembelian semacam itu membutuhkan investasi yang lebih tinggi (umumnya dibiayai oleh utang), meningkatkan sisi aset lancar.

Rasio Lancar Sektor Otomotif

Untuk memberi Anda gambaran tentang rasio sektor, saya mengambil sektor otomotif AS.

Di bawah ini adalah daftar perusahaan mobil yang terdaftar di AS dengan rasio tinggi.

|

S.Tidak |

Nama perusahaan |

Perbandingan |

|

1 |

Ferrari |

4.659 |

|

2 |

Industri Tertinggi |

3.587 |

|

3 |

Ford Motor |

3.149 |

|

4 |

Suku Cadang Mobil SORL |

3.006 |

|

5 |

Industri Berat Fuji |

1.802 |

|

6 |

Sime Darby |

1.71 |

|

7 |

Motor Isuzu |

1.603 |

|

8 |

Motor Nissan |

1.588 |

|

9 |

Mitsubishi Motor |

1.569 |

|

10 |

Industri Toyota |

1.548 |

Harap dicatat bahwa rasio yang lebih tinggi belum tentu berarti bahwa mereka berada di posisi yang lebih baik. Bisa juga karena –

- saham yang bergerak lambat atau

- kurangnya peluang investasi.

- Selain itu, pengumpulan piutang juga bisa lambat.

Di bawah ini adalah daftar perusahaan mobil yang terdaftar di AS dengan rasio rendah.

|

S.Tidak |

Nama perusahaan |

Perbandingan |

|

1 |

Saleen Otomotif |

0,0377 |

|

2 |

BYD Co |

0,763 |

|

3 |

Greenkraft |

0,7684 |

|

4 |

BMW |

0,935 |

Jika rasionya rendah karena alasan berikut, sekali lagi tidak diinginkan:

- Kurangnya dana yang cukup untuk memenuhi kewajiban saat ini dan

- Tingkat perdagangan di luar kapasitas bisnis.

Keterbatasan

- Itu tidak fokus pada pecahnya Aset atau Kualitas Aset. Contoh yang kita lihat sebelumnya, Perusahaan A (semua piutang), B (semua kas), dan C (semua persediaan), memberikan interpretasi yang berbeda.

- Rasio ini dalam isolasi tidak berarti apa-apa. Itu tidak memberikan wawasan tentang profitabilitas produkProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut, dll.

- Rasio ini dapat dimanipulasi oleh manajemen. Peningkatan yang sama dalam aset lancar dan kewajiban lancarAset Lancar Dan Kewajiban LancarKewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang biaya, pinjaman jangka pendek dll. Baca lebih lanjut akan menurunkan rasio, dan juga, penurunan aset lancar dan kewajiban lancar yang sama akan meningkatkan rasio.

Video

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk rasio saat ini dan artinya. Di sini kita membahas rumus untuk menghitung rasio lancar dan interpretasinya dalam akuntansi. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Rasio Uji Asam Rasio Uji Asam Rasio uji asam adalah ukuran likuiditas jangka pendek perusahaan dan dihitung dengan membagi penjumlahan aset paling likuid seperti kas, setara kas, surat berharga atau investasi jangka pendek, dan piutang giro dengan total kewajiban lancar. Rasio ini juga dikenal sebagai Rasio Cepat.baca selengkapnya

- Rasio Lancar vs. Rasio Cepat

- Arti Rasio Kas