Mari kita belajar tentang penyusunan laporan laba rugi di bawah biaya marjinal dan penyerapan.

(1) Ketika ada Produksi tetapi tidak ada Penjualan:

Dalam kasus ini, pendapatan di bawah perhitungan biaya penyerapan dapat mencerminkan laba meskipun tidak ada penjualan yang dilakukan. Hal ini disebabkan fakta bahwa biaya tetap pabrik telah diserap secara berlebihan di atas kapasitas produksi normal daripada biaya tetap pabrik sebenarnya. Tetapi laporan laba rugi variabel akan menunjukkan kerugian karena tidak ada penjualan.

Meskipun tidak ada penjualan yang dilakukan, namun laporan laba rugi akan menunjukkan laba kotor sama dengan jumlah kelebihan penyerapan biaya tetap manufaktur. Dengan demikian laba di bawah perhitungan biaya penyerapan dipengaruhi oleh berbagai faktor seperti jumlah unit produksi, unit yang terjual, harga jual, biaya produksi, dll.

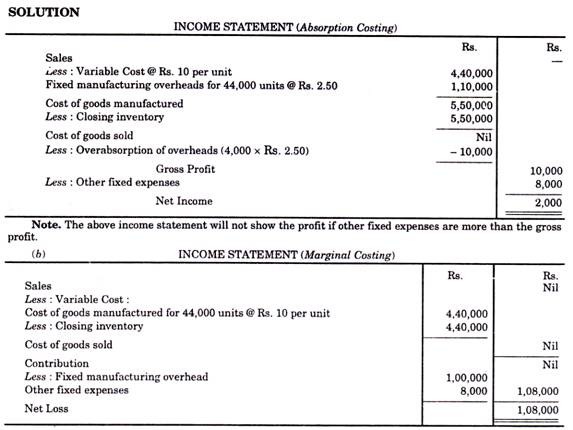

Ilustrasi 1:

Data berikut terkait dengan Perusahaan XYZ:

Kapasitas normal 40.000 unit per bulan

Biaya variabel @ Rs. 10 perunit

Realisasi produksi 44.000 unit.

Penjualan— Nihil.

Biaya overhead manufaktur tetap Rp. 1,00,000 per bulan atau Rp. 2,50 per unit pada kapasitas normal.

Biaya tetap lainnya Rp. 8.000.

Anda diminta untuk menyiapkan laporan laba rugi di bawah (a) biaya penyerapan dan (b) biaya marjinal.

(2) Ketika Produksi Sama dengan Penjualan:

Ketika produksi dan penjualan sama yaitu, tidak ada stok pembukaan atau penutupan atau ketika persediaan barang jadi tidak berfluktuasi dari periode ke periode, laba bersih akan sama dengan teknik biaya penyerapan dan biaya marjinal.

Ilustrasi 2:

Data berikut terkait dengan Perusahaan XYZ:

Output dan penjualan 40.000 unit. Harga jual per unit Rp. 15. Biaya Material dan Tenaga kerja per unit RS. 8.

Biaya produksi:

Variabel Rp. 2 per unit

Tetap Rs. 50.000

Biaya tetap lainnya Rp. 1,00,000.

Siapkan laporan laba rugi di bawah ini:

(a) Biaya penyerapan dan (b) Biaya marjinal.

(3) Ketika Produksi lebih dari Penjualan:

Ketika stok penutupan lebih dari stok pembukaan yaitu, produksi melebihi penjualan, laba akan lebih tinggi dalam biaya penyerapan dibandingkan dengan biaya marjinal.

Akan lebih jelas dari ilustrasi berikut:

Ilustrasi 3:

(Di mana produksi lebih dari penjualan). Data berikut berkaitan dengan XYZ Ltd. yang membuat dan menjual mainan.

Anda diharuskan menyajikan laporan laba rugi dengan menggunakan (a) perhitungan biaya penyerapan dan (b) perhitungan biaya marjinal. Hitunglah secara singkat selisih laba bersih antara kedua laporan laba rugi tersebut.

Selisih keuntungan Rp. 50.000 (yaitu, Rs. 1,80,000 – Rs. 1,30,000) disebabkan oleh perbedaan penilaian saham penutup. Nilai persediaan penutup dalam penetapan biaya penyerapan adalah Rs. 1,80,000 sedangkan nilai ini adalah Rs. 1,30,000 dalam biaya marjinal.

(4) Ketika Produksi kurang dari Penjualan:

Ketika stok penutupan kurang dari stok pembukaan yaitu, penjualan melebihi produksi (atau produksi kurang dari penjualan), keuntungan dalam biaya marjinal akan lebih tinggi dibandingkan dengan biaya penyerapan.

Ilustrasi 4:

Dari data berikut X Ltd. siapkan laporan laba rugi berdasarkan (a) biaya penyerapan dan (b) biaya marjinal. Jelaskan secara singkat perbedaan laba antara kedua laporan laba rugi tersebut.

Selisih keuntungan Rp. 5.420 (yaitu Rs. 4.64.700 – Rs. 4.59.280) dengan biaya penyerapan dan biaya marjinal disebabkan oleh unsur biaya overhead pabrik tetap yang termasuk dalam penilaian stok pembukaan dan stok penutupan seperti yang ditunjukkan di bawah ini:

Laba bersih yang dipastikan dengan perhitungan biaya penyerapan tidak akan sama dengan perhitungan biaya marjinal karena:

- Selisih Penilaian Saham:

Stok barang dalam proses dan barang jadi dinilai dengan biaya marjinal tidak termasuk biaya tetap dengan metode perhitungan biaya marjinal sedangkan dalam perhitungan biaya penyerapan dinilai dengan biaya produksi yang termasuk biaya tetap. Dengan kata lain, penilaian saham akan dilakukan pada angka yang lebih rendah dalam biaya marjinal dibandingkan dengan biaya penyerapan, oleh karena itu, keuntungan di bawah kedua teknik penetapan biaya ini akan berbeda.

- Penyerapan Overhead Berlebih atau Kurang:

Dalam metode penetapan biaya penyerapan, tidak akan pernah ada seratus persen penyerapan overhead pabrik tetap karena kesulitan dalam meramalkan biaya dan volume output. Akan ada over-absorpsi atau under-absorpsi, sedangkan dalam metode perhitungan biaya marjinal, jumlah sebenarnya dari biaya overhead pabrik tetap dibebankan seluruhnya ke Akun Laba Rugi. Oleh karena itu keuntungan di bawah dua teknik akan berbeda.

Ilustrasi 5:

Perusahaan Anda memiliki kapasitas produksi 2.00.000 unit per tahun. Pemanfaatan kapasitas normal diperhitungkan sebagai 90%. Biaya produksi variabel standar adalah Rs. 11 per satuan. Biaya tetap pabrik adalah Rp. 3,60,000 per tahun. Biaya penjualan variabel adalah Rp. 3 per unit dan biaya penjualan tetap adalah Rs. 2,70,000 per tahun.

Harga jual satuan Rp. 20. Pada tahun yang baru saja berakhir pada tanggal 30 Juni 2008, produksi 1,60,000 unit dan penjualan 1,50,000 unit. Persediaan penutupan pada 30-6-2008 adalah 20.000 unit. Biaya produksi variabel aktual untuk tahun tersebut adalah Rs. 35.000 lebih tinggi dari standar.

(i) Hitung laba untuk tahun itu

(sebuah) Dengan metode biaya penyerapan, dan

(b) Dengan metode biaya marjinal.

(ii) Jelaskan perbedaan keuntungan tersebut.

(ii) Selisih keuntungan, Rs. 20.000 (yaitu, Rs. 2.59.375 – Rs. 2.39.375), yang sampai pada perhitungan biaya penyerapan dan biaya marjinal disebabkan oleh unsur biaya tetap pabrik yang termasuk dalam penilaian persediaan awal dan persediaan penutup seperti yang ditunjukkan di bawah ini:

Ilustrasi 6:

Ilustrasi 6:

Buatlah laporan yang menunjukkan besarnya laba dengan kedua metode tersebut, yaitu metode perhitungan biaya dan penyerapan. Jelaskan juga perbedaan laba.

(1) Perlu diketahui bahwa produksi periode I lebih dari produksi normal sebanyak 2.000 unit dan produksi periode II kurang dari produksi normal sebanyak 1.000 unit. Tarif biaya tetap per unit telah ditentukan dengan mengacu pada produksi normal sebanyak 15.000 unit. Untuk itu perlu dilakukan penyesuaian terhadap overabsorbsi/underabsorbsi biaya tetap.